美高梅国际度假集团(MGM):在线博彩业务蕴含巨大潜力

.jpg)

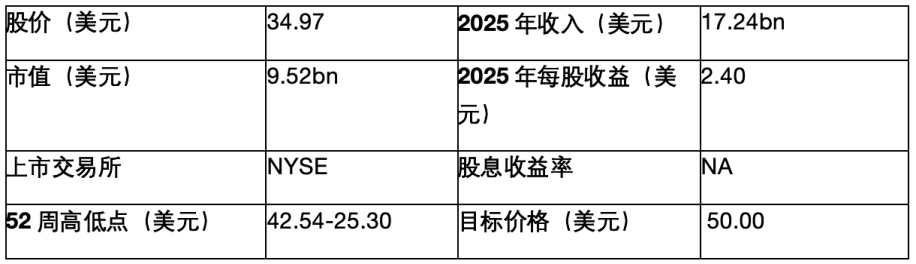

来源:TradingView

投资论点

TradingKey - 美高梅似乎被低估了,因为市场并未充分认可该公司在线博彩业务的潜力,该业务增长率高达25%,且有望实现远高于传统实体赌场业务的盈利能力。此外,传统业务在美国和澳门面临的经济逆风因素大多是暂时的。

公司背景及与金沙集团的对比

美高梅度假村(MGM Resorts)是全球主要的赌场开发商和运营商之一。此前我们已对拉斯维加斯金沙集团(Las Vegas Sands)进行过分析,此次我们将继续通过对美高梅的研究,探讨赌场行业,并概述两者商业模式的主要差异。

截至今年,该公司在全球运营约30家度假村,但与更侧重亚洲市场的LVS不同,MGM拥有坚实的国内业务基础,在拉斯维加斯设有赌场,并在美国东海岸和中西部地区拥有区域性物业。该公司仍在澳门有业务布局,但规模远小于LVS。他们甚至在中国大陆拥有酒店(当然仅限酒店,不包含赌场)。

.jpg)

来源: CasinosAvenue

收入结构

MGM的收入有51%来自赌场运营,这听起来可能很多,但实际上与金沙(75%)或永利(60%)相比,这是最低的比例。

MGM的其余收入不出所料地来自酒店住宿、餐饮、娱乐和其他零售业务。

MGM的特殊之处在于,在传统大型赌场运营商中,他们基于在线博彩领域取得了最大进展,而BetMGM正是这一领域的代表。BetMGM是一个集体育博彩与在线赌场于一体的综合平台,未来有望成为公司利润的重要来源。BetMGM是MGM与英国公司Entain的合资企业。BetMGM的收入未计入损益表,但利润记录在“未合并联营公司损益”(或损益表最底部)一行。2024年,BetMGM实体的总收入为$21亿美元。

除BetMGM外,MGM还记录了一个名为“数字博彩”的收入分部,占总收入的3%,但该分部还包括除合资企业以外的其他在线赌场业务。

.jpg)

来源: Company Financials

如前所述,MGM的业务高度集中于美国市场,这一特点也体现在营收结构上——超过70%的收入来自国内市场(主要来自拉斯维加斯),其余部分主要来自澳门。

然而,这一状况将在未来几年发生变化,因为日本和阿联酋均有在建项目,预计将在未来3至5年内完工。

行业概况

LVS的业绩表现与中国的消费者信心和疫情后复苏密切相关,但在美国,MGM面临着不同的竞争环境。在美国没有许可证制度,市场参与者众多。

美国与澳门

.jpg)

来源: CasinosAvenue

拉斯维加斯与地区市场

美国博彩业可分为两个地理细分市场——拉斯维加斯和地区市场。拉斯维加斯对旅游业的依赖程度远高于地区市场,因此在经济向好时表现更佳。而地区市场因依赖本地消费者,收入更为稳定,因此在经济不景气时表现优于拉斯维加斯。

.jpg)

来源: CasinosAvenue

BetMGM 与在线赌场的未来

目前,在线赌场行业正迅速发展,DraftKings、FanDuel 和 BetMGM 是该领域的三大领军企业。尽管与实体赌场相比,在线赌场的准入门槛较低,但凭借在该领域的专业优势及大规模资本投入能力,MGM 有望进一步巩固市场份额。

增长潜力

目前,市场对 MGM 的态度并不乐观,主要是因为其对美国赌场市场的依赖——这是一个非常成熟、高度饱和且当前消费环境不利的市场。然而,仍有几个主要的增长来源:

BetMGM:作为 MGM 的在线博彩业务部门,目前正以超过 25% 的年增长率扩张,并即将实现运营盈利。在线赌场的主要优势在于轻资产模式,可实现快速利润率扩张。主要竞争对手DraftKings预计2027年EBITDA利润率将达25%,这也可作为BetMGM的良好参考。

澳门复苏:如LVS所讨论,澳门复苏尚未完成,因许多来自二三线城市的赌客尚未返回澳门。

海外扩张:MGM在大阪和迪拜的项目分别拥有2,500间和1,500间客房——虽不及MGM Grand Las Vegas(7,000间客房)规模,但这是向新市场扩张的良好开端。

估值

.jpg)

来源: TradingKey

目前,市场领导者DraftKings的市值为$210亿美元。这意味着BetMGM的市值应为$92亿美元左右。考虑到BetMGM是一家合资企业,MGM在BetMGM中的股权价值应为$46亿美元左右。

目前,MGM的市值本身为$92亿美元。若从市盈率(P/E)角度来看,扣除BetMGM后的$42亿美元市值仅为净利润的6倍(6.1倍市盈率),因为该公司2024年自有业务的净利润约为$750亿美元,市盈率为6.1倍。

从市净率(P/B)角度看,该公司股权的账面价值约为$40亿美元。简而言之,以$93亿美元的市值购买MGM股票,相当于获得价值$46亿美元的在线博彩业务,以及一家传统赌场业务,其估值约为1倍市净率(P/B)。

激进的股票回购计划

.jpg)

来源:公司报告

激进的股票回购计划是支撑公司估值的另一个关键点,因为它体现了高级管理层对股票被低估的坚定信心。

风险

由于BetMGM是投资论点的主要部分,最大的风险也集中在此。目前,在线赌场行业仍处于早期阶段,竞争将异常激烈,这主要归因于行业准入门槛较低。若MGM做出战略性错误决策,这将导致其在整个竞争中败北。

.jpg)