阿斯麦2025财年Q2业绩:实现突破性增长,交付高NA EUV,但2026年展望谨慎

TradingKey - ASML控股公司(纳斯达克:ASML)于2025年7月16日发布2025财年第二季度财报,强劲的净销售额和净预订量超出市场预期,但由于地缘政治不确定性带来影响,公司对2026年的业绩指导持谨慎态度,导致股价下跌约10%。

来源:TradingKey

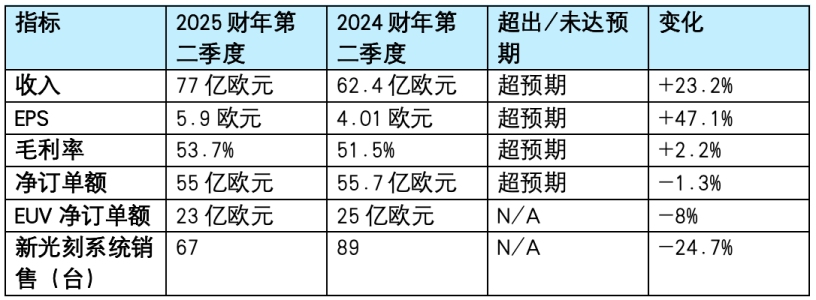

关键财务数据

业绩指引及电话会议

· 2025年第三季度指引:ASML预计净销售额介于74亿欧元至79亿欧元之间,低于市场预期的83亿欧元,毛利率约为51%。

· 2025全年展望:公司将全年净销售额增长预期下调至约15%(此前预期为300亿欧元至350亿欧元),毛利率约为52%。

2025年第二季度,ASML的EUV系统需求强劲,主要得益于加速采用需要先进芯片制造技术的人工智能技术。公司在本季度交付了首台高数值孔径EUV系统,标志着公司的一个重要里程碑。该系统突破性地售价超过4亿美元。预计该先进系统将通过实现更高分辨率的光刻技术和更卓越的芯片性能,推动未来增长。

财务方面,ASML 在 2025 年第二季度投资 12.3 亿欧元用于研发,进一步强化了其对创新和产能扩张的承诺。公司还延续了其有利于股东的资本回报政策,派发每股 1.60 欧元的中期股息,并通过持续的回购计划回购了约 14 亿欧元的股票。

尽管 ASML 确认在人工智能驱动的半导体需求的推动下,2025 年将继续保持强劲增长势头,但该公司强调,今年之后的前景仍不明朗,因此无法确保 2026 年的增长。

结论

ASML 2025财年第二季度的业绩反映了其在半导体行业的强劲地位,得益于对人工智能相关EUV技术的高需求。尽管管理层因地缘政治和关税不确定性对2026年保持谨慎态度,导致股价下跌,但ASML强劲的订单积压及其在高数值孔径EUV设备领域的领先地位仍然支撑其长期增长潜力。凭借持续的创新投入和稳健的财务基础,ASML仍是寻求先进芯片制造领域半导体市场增长投资者的优选标的。

TradingKey - 阿斯麦公司(纳斯达克:ASML)将于2025年7月16日(星期三)开市前公布其2025年第二季度业绩。新闻稿将于欧洲中部时间07:00发布,随后于欧洲中部时间15:00举行60分钟投资者电话会议。

市场预测

指标 | 2025财年Q2预测 | 2024财年Q2实际 | 变化 |

总收入 | 74.5亿欧元 | 62.4亿欧元 | +19.4% |

每股收益 | 5.6欧元 | 4.01欧元 | +40% |

净订单 | 48亿欧元 | 56亿欧元 | -14.3% |

订单积压 | 375亿欧元 | 391亿欧元 | -4.1% |

毛利率 | 51.5% | 51.5% | +0% |

研发费用 | 12亿欧元 | 11亿欧元 | +9.1% |

投资者需重点关注

阿斯麦第二季度的业绩得益于其在极紫外(EUV) 光刻系统的垄断地位,该系统对于人工智能、5G 和高性能计算芯片中使用的 7 纳米及以下半导体节点至关重要。EUV 系统约占净系统销售额的 40%,台积电、英特尔和三星等代工厂越来越多地在 3 纳米以下工艺中采用高数值孔径 EUV 设备,但随着客户转向 EUV,用于成熟节点的深紫外 (DUV) 系统销售额预计将略有下降。

订单积压确保了长期收入的可预见性,但净预订量是一个关键的短期指标。低于预期的净预订量可能表明逻辑芯片客户(占第一季度预订量的60%)持谨慎态度,这可能是由于中美贸易紧张局势造成的。关税风险仍然很大,2025 年第一季度约 27% 的收入来自中国。美国的出口管制和潜在的新关税可能会扰乱销售或提高成本,从而给毛利率带来压力。

投资者应关注管理层对关键部件供应链约束以及EUV系统定价能力的评论,这些因素将支撑其盈利能力。阿斯麦2025年第一季度的91亿欧元现金头寸为其27亿欧元的股票回购计划和适度的股息提供了资金,但发货延迟可能会影响自由现金流。2026年的增长预期、中国大陆需求向台湾或韩国的转移,以及高数值孔径EUV系统的采用,将成为影响市场情绪的重要因素。

结论

得益于EUV技术的护城河和人工智能驱动的需求,阿斯麦2025年第二季度的业绩应能巩固其在半导体设备领域的领先地位。关税不确定性和DUV销售额下滑构成短期风险,但战略性研发投资和强劲的订单量将使阿斯麦长期占据主导地位。投资者可以预期阿斯麦将有效应对贸易挑战,同时保持盈利能力,巩固其在芯片行业的关键地位。

%20(4).jpg)