Visa:支付王者逆袭稳定币狂潮

投资论点

TradingKey - Visa作为全球领先的支付技术公司,以其强大的VisaNet网络和遍布200多个国家的业务布局,每年处理数千亿笔交易,展现出卓越的韧性与增长潜力。2024年每股收益达9.74美元,同比增长17.51%,得益于支付量和跨境交易的持续增长,以及增值服务和数字支付的强劲表现;尽管稳定币如USDC和USDT带来竞争压力,Visa通过试点稳定币结算、优化跨境支付及整合加密货币生态,成功化挑战为机遇,预计2025年每股收益可达11.55美元,目标股价为347美元(30倍市盈率)。其高利润率(82.56%)、稳定现金流(3.4%-3.7%收益率)及战略布局(如与Coinbase合作)支撑其长期价值,但需警惕稳定币分流交易量、监管压力及经济放缓带来的风险。

来源:TradingKey

公司概况

Visa Inc.,全球领先的支付技术公司,成立于1958年,总部位于美国旧金山。其VisaNet全球支付网络连接消费者、商家、金融机构和政府,提供安全、高效的电子支付服务,支持信用卡、借记卡、预付卡等多种支付方式。(详见分析报告:《从现金到卡片: Visa能在数字支付竞赛中继续保持领先吗?》)

Visa业务覆盖200多个国家和地区,每年处理数千亿笔交易,凭借先进技术基础设施和广泛全球网络,实现近乎实时的交易授权、结算和清算,确保高安全性和可靠性。Visa不直接发行卡或提供贷款,而是通过与银行、支付机构及科技公司合作,推动支付创新。

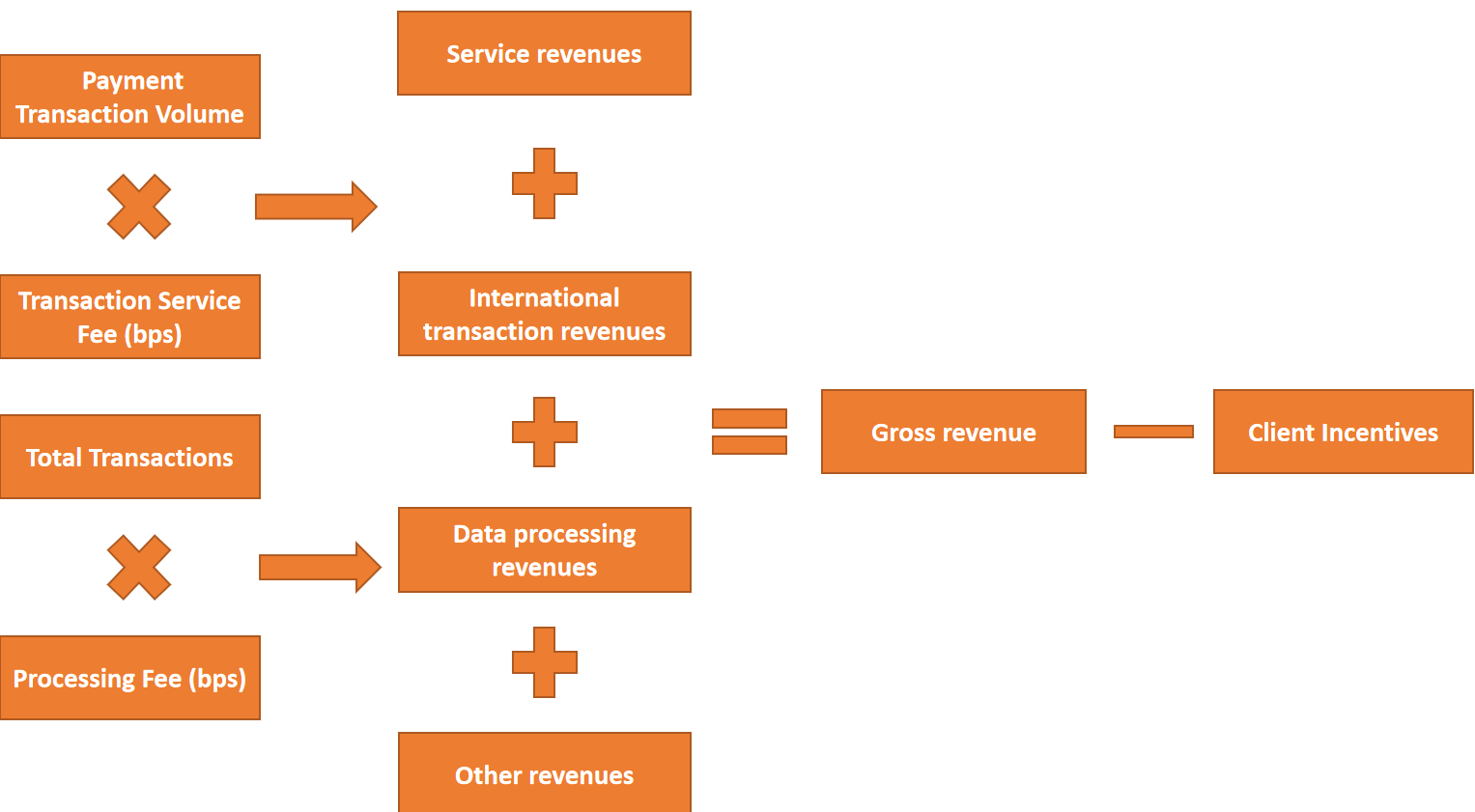

Visa的核心收入模式

Visa的收入模式依托全球支付网络,主要由交易量和交易次数增长驱动。收入来源包括:服务费,按支付总额向发卡机构收取;数据处理费,按交易笔数计费,与授权、结算、清算相关;国际交易费,基于跨境或外币交易;以及其他收入,如许可费、技术支持和Visa Direct等增值服务。客户激励机制通过与发卡机构、商户或合作伙伴的协议抵扣收入,促进交易量和网络使用,保障Visa在全球支付市场的稳健盈利。

来源:TradingKey, Visa

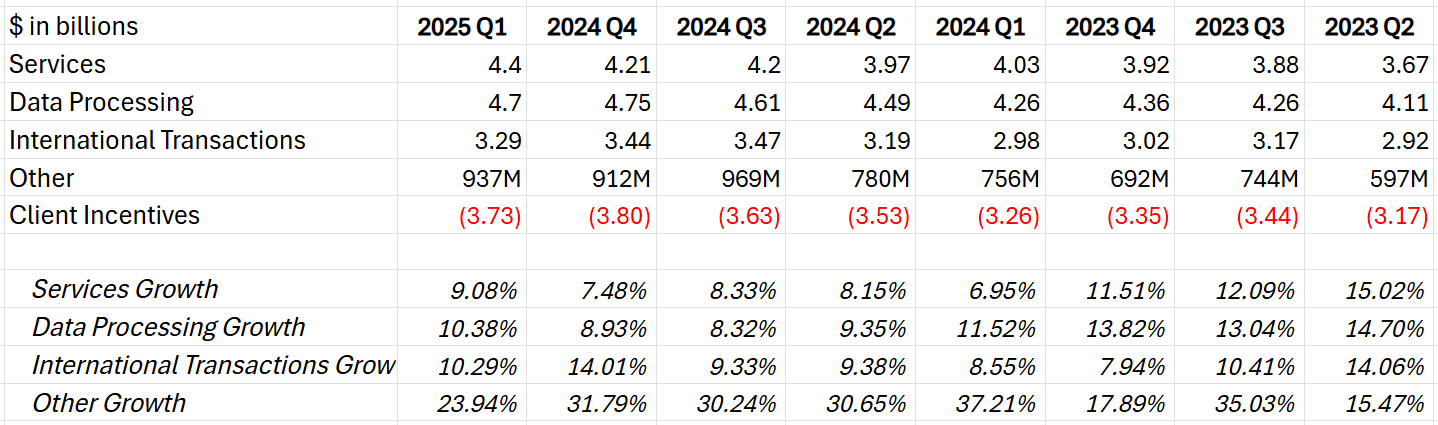

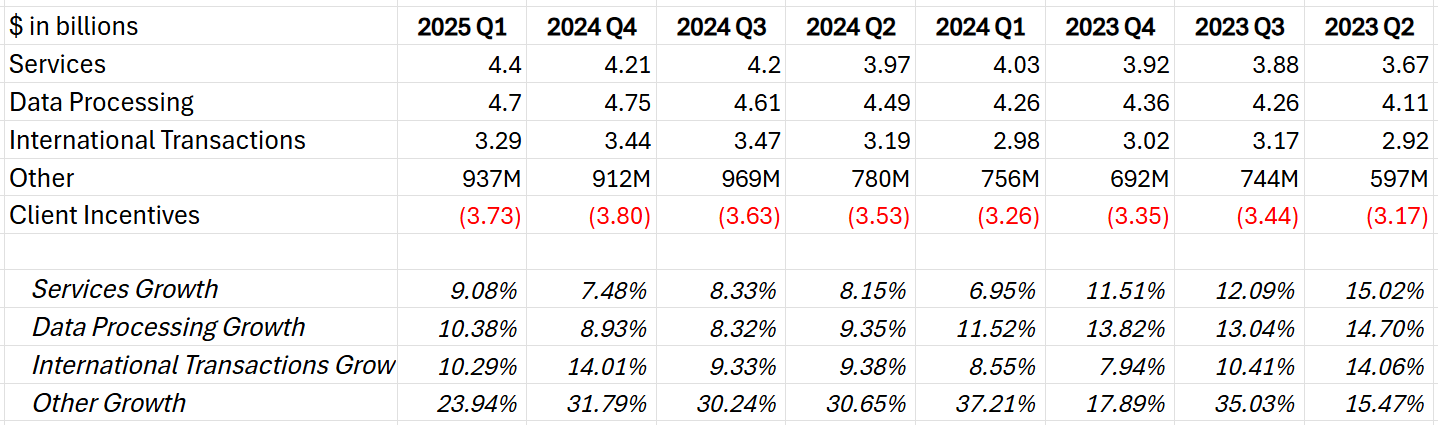

- 服务收入

最新季度,Visa服务收入达44亿美元,同比增长9%,受支付量8%增长推动。增值服务(VAS)收入增长22%,达26亿美元,占服务收入比例显著,缓解支付量波动影响,助力收入多元化。Visa服务收入增速回升,管理层看好增值服务,特别是发卡解决方案和咨询服务,未来增长潜力大。欺诈保护和风险管理服务需求因网络安全威胁增加而上升,预计将持续支撑长期收入增长。

- 数据处理收入

在最新一个季度,Visa的数据处理收入达到47亿美元,同比增长10%,展现出强劲的增长势头。 具体而言,处理交易量同比增长9%,达到607亿笔交易,而数据处理收入的增长略高于交易量增幅,这一现象表明Visa通过提供更多安全和风险管理解决方案,并优化定价策略,有效提升了每笔交易的收入贡献。总体来看,数据处理收入与服务收入一样,呈现出重启增长的积极迹象,这一趋势也得到了管理层的认可,他们表示未来增长将继续受到定价策略的强力驱动。

- 国际交易收入

在最新一个季度,国际交易收入为32.9亿美元,同比增长10%,主要受益于跨境交易量的强劲增长,总跨境交易量同比增长13%。管理层表示未来跨境交易量将保持稳定增长,但汇率波动和特定交易路径的影响可能继续存在,预计从5月开始逐步缓解。

- 其他收入

其他收入为9.37亿美元,同比增长24%,是四个类别中增长最快的,可能反映了新业务或服务的扩展。

来源:TradingKey, Visa

稳定币发展对Visa股价的短期影响

近期,美国即将通过的稳定币法案(GENIUS Act)为稳定币发行提供清晰监管框架,允许商家绕过传统卡支付系统,直接使用稳定币交易,对Visa股价造成显著短期冲击。亚马逊(AMZN)、沃尔玛(WMT)、Expedia(EXPE)及部分航空公司正探索发行专有稳定币,而Stripe与Shopify合作,允许Shopify平台商户接受稳定币支付。商户通过发行稳定币分流现金和卡交易,节省巨额交易费用,对Visa等传统支付网络构成挑战,短期内似乎可能造成不可逆的负面影响。

稳定币的机制和优势

稳定币是一种与法定货币(如美元)挂钩的加密货币,具有快速结算、低费用和高透明度的特点。稳定币通过区块链技术实现点对点、去中心化的价值转移,其核心优势包括:

- 低交易成本:稳定币交易的成本远低于传统信用卡支付的交换费用。例如,USDC或Tether(USDT)在区块链网络上的转账费用通常仅为几美分,甚至在高吞吐量网络(如Solana或Polygon)上接近零成本。

- 即时结算:传统信用卡支付需要数天完成清算和结算,而稳定币基于区块链可以实现近乎实时的资金转移,通常在几秒到几分钟内完成。

- 跨境支付效率:稳定币不受传统银行系统的国际转账限制(如SWIFT系统的延迟和高费用),能够以低成本实现全球范围内的即时支付。

- 去中介化潜力:商家可以直接接受稳定币支付,绕过支付网络(如Visa)和银行中介,从而减少对传统支付基础设施的依赖。

稳定币对Visa的潜在威胁

稳定币对Visa构成多方面的挑战,尤其在以下几个关键领域显现出显著影响:

交易量侵蚀的风险:随着大型零售商如沃尔玛和亚马逊开始探索发行自家稳定币,若这些企业将部分交易转向稳定币支付,Visa的交易量可能面临显著减少。特别是在发展中国家或当地法币不稳定的地区,稳定币凭借低成本和易用性具备天然优势,吸引了大量无银行账户用户直接通过加密钱包进行交易,从而绕过Visa的支付网络。Visa的交易量增长长期依赖数字化支付的普及,但稳定币的崛起可能动摇这一基础,尤其是在新兴市场中。

跨境支付市场份额的压力:Visa的跨境支付业务一直是其高利润率的核心驱动力,依靠较高的手续费获取收益。然而,稳定币凭借低成本和即时结算的优势在跨境支付领域表现出色,这可能对Visa的市场份额构成实质性威胁。随着更多企业和个人选择稳定币进行跨境转账,Visa在这一高价值业务领域的竞争力或将受到削弱。

商家议价能力提升的挑战:稳定币赋予商家直接接受数字货币的能力,进而增强了他们的议价筹码。例如,若沃尔玛发行稳定币并要求供应商接受,Visa可能被迫降低交易费率以保住市场份额,直接压缩其收入来源。此外,稳定币的去中介化特性可能加速“去Visa化”趋势,促使商家更倾向于与Coinbase Payments或Circle(USDC发行方)等平台合作,构建独立的支付生态系统,从而进一步削弱Visa的行业地位。

Visa是否面临绝境?

关于稳定币可能颠覆传统支付系统的讨论愈发热烈,但我们认为这种担忧被高估了。稳定币确实代表了一种创新的货币渠道,随着监管环境的逐步清晰,行业对稳定币的投资力度正在加大。中短期内,稳定币在跨境支付和特定场景中的确已经展现出一定价值潜力,但要彻底取代Visa等主流支付网络仍不现实。

首先,一个新的支付网络即便能降低商户的接受成本,也难以生成足够的资金激励来推动消费者改变现有支付习惯并加入新系统。换句话说,稳定币要想普及,需同时获得商户和消费者的广泛采用,而这并非一朝一夕就可以完成的。Visa并非传统意义上的货币渠道,而是扮演“授权网络”的角色,实际资金通过ACH或Swift等传统渠道缓慢结算。这一区别对消费者而言几乎不可见——他们每次使用借记卡或信用卡时,只感知到账户余额或信用额度的实时减少。尽管后台结算速度较慢,Visa在消费者眼中仍是即时高效的。相比之下,稳定币虽可能提供更快的结算和更低的商户成本,却无法显著改变消费者的支付体验,因此难以迅速取代Visa。

其次,专有稳定币在普遍性和互操作性上面临显著挑战,限制了其市场应用。例如,沃尔玛发行的稳定币难以被亚马逊接受,Expedia的稳定币也无法在Airbnb流通,导致消费者缺乏使用多种稳定币的动力。与此同时,成本并非用户选择支付系统时的唯一考量,构建一个成功的支付网络远超渠道和费用本身,还需涵盖规则制定、安全保障、争议解决以及持续技术投资等复杂要素。以信用卡为例,尽管其费用高于借记卡,且市场中存在如ACH银行转账或RTP即时支付系统等低成本替代方案,但信用卡仍主导零售支付。这是因为信用卡提供退货保障、防欺诈保护和积分奖励等附加服务,这些综合功能是专有稳定币目前无法匹敌的。正是这些优势巩固了Visa等传统网络在消费者心中的地位,使其具备不可替代性,在短期内难以被稳定币撼动。

Visa的战略布局与应对

尽管我们承认长期来看存在绕过Visa支付网络的可能性,但Visa并未被动等待,而是主动融入稳定币生态,以巩固其支付网络的领先地位。其应对策略涵盖多个维度,展现了前瞻性布局:

试点与扩展:自2023年起,Visa开始试点使用USDC进行跨境结算,已成功处理超2.25亿美元的交易量,并计划进一步扩展至更多合作伙伴(如Circle、BVNK)、市场(如东南亚、拉美)以及区块链网络(如Solana、Polygon)。通过提供实时结算(10秒内完成)和低成本费用(0.1%-0.5%),Visa有效抵御了稳定币去中介化的潜在威胁,预计到2026年交易量将突破10亿美元,展现出显著增长潜力。

跨境支付创新:Visa整合USDC优化了Visa Direct服务,将跨境结算时间缩短至秒级,2024年成功处理6000亿美元的跨境交易量。该服务支持7×24小时全天候结算,覆盖120个国家,与60家金融机构合作,累计处理500亿美元的稳定币交易。尽管Visa以此对标Ripple,吸引了Shopify等电商客户,但费率竞争压力以及对外部区块链的依赖仍构成一定挑战。

卡片与加密货币整合:Visa与Bridge、Baanx和Rain等合作伙伴推出稳定币联名卡计划,将稳定币与传统卡支付无缝结合,旨在吸引加密货币用户并应对PayPal和币安的竞争。同时,Visa还与Coinbase、Binance和Crypto.com等平台合作,支持用户通过Visa卡直接购买USDC、USDT等稳定币,进一步拓展其生态覆盖面。

Visa管理层对此充满信心,认为稳定币蕴含巨大潜力,有助于加速数字支付创新。他们将Visa的全球网络视为连接稳定币生态与传统支付系统的关键桥梁。因此,我们认为,稳定币的发展对Visa而言非但不是威胁,反而可能成为卡支付解决方案领域的重要增长机遇。

来源:TradingKey, Visa

盈利预测与估值分析

尽管稳定币可能带来一定的竞争压力,Visa凭借其出色的业务韧性和及时的战略调整,能够在一定程度上缓解当前市场的担忧。短期内,我们认为这种竞争对Visa的业绩不会产生实质性负面影响,反而可能在一定程度上推动其业绩表现,但对于市场对Visa的投资情绪可能带来一定波动。

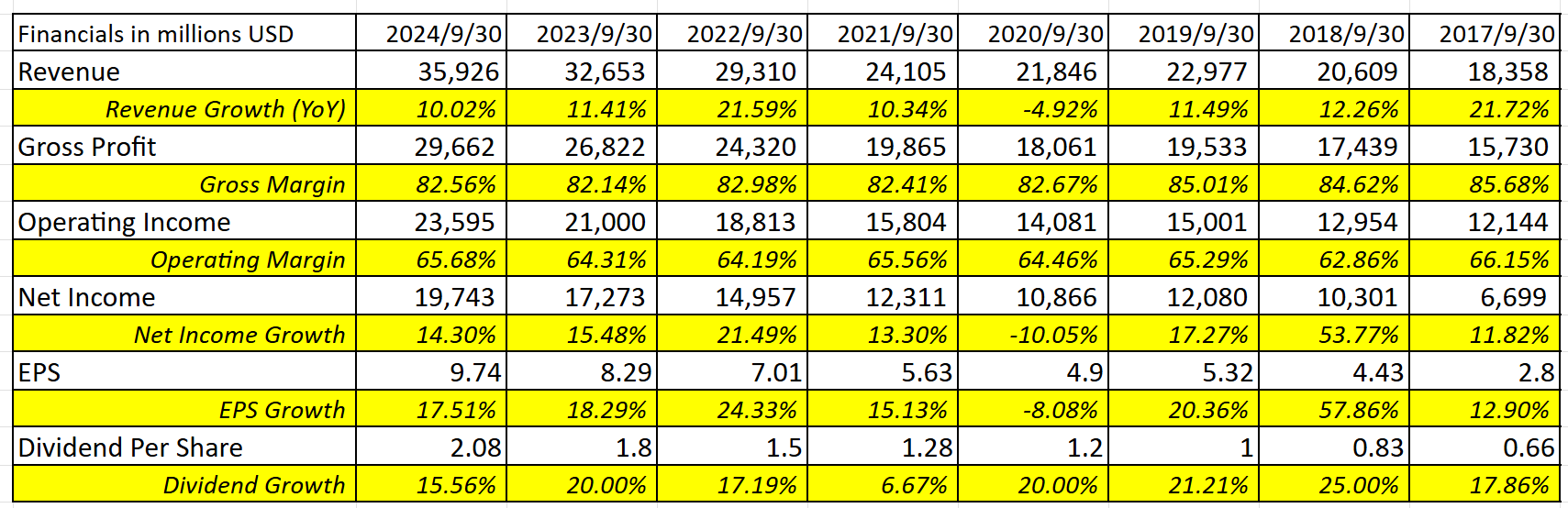

基于2024年每股收益达到9.74美元,同比增长17.51%,得益于全球支付量和跨境支付量的持续增长,以及Visa在增值服务、数字支付和新兴市场的不断拓展,我们预计其每股收益(EPS)有望实现13%-15%的增长。乐观估计下,2025年每股收益或可达到11.55美元。结合Visa的高利润率(2024年毛利率为82.56%)、稳定的现金流(自由现金流收益率在3.4%-3.7%之间)以及历史市盈率范围(26.49-35倍)所体现的估值溢价,我们认为合理的市盈率应为30倍。这意味着Visa的目标股价约为347美元。

来源:macrotrends

风险

- 稳定币竞争:USDC和USDT等稳定币提供更低费用和更快结算,可能削弱Visa在跨境支付中的市场份额。

- 技术颠覆:区块链和去中心化金融(DeFi)平台可能绕过传统支付网络,减少Visa的交易量。

- 经济放缓:特别是美国和新兴市场的消费者支出放缓可能削弱交易量增长。

- 监管压力:政府支持的本地支付系统(如银联市场份额的增加)引入竞争。此外,反垄断诉讼造成不确定性,可能影响运营和盈利能力。

- 竞争威胁:新兴支付方式如“先买后付”(BNPL)威胁传统卡支付。移动支付(如Apple Pay、Google Pay)的便利性和广泛采用侵蚀信用卡市场份额。