AMD:在宏观和监管逆境中保持韧性

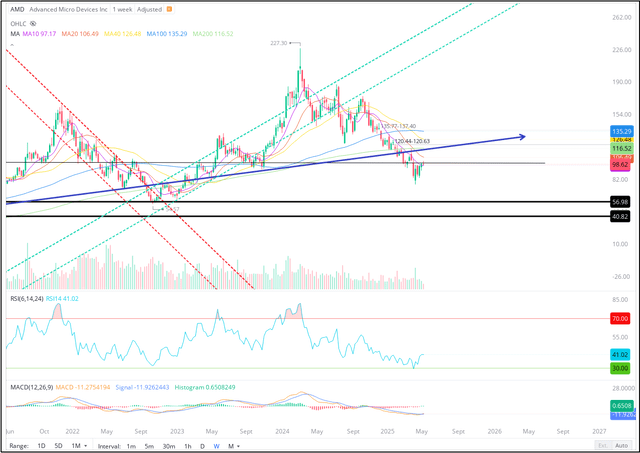

在过去九个月左右的时间里,AMD(NASDAQ:AMD)的股价持续下滑——一路跌破了重要的长期支撑位!

而且,尽管从4月份的低点[约75美元/股]强劲反弹,AMD的股价仍然低于其多年支撑趋势线(图表上以蓝色箭头标记)和关键的每周移动平均线。

从技术角度来看,AMD的股票是亏损的。

好消息是,AMD2025年第一季度的业绩和2025年第二季度的展望证明它不是一家破产的公司!

2025年第一季度,AMD的营收为74.4亿美元[同比增长36%,环比下降3%],超过市场预期的71.2亿美元,这得益于其EPYC CPU、Instinct Mi300(AI GPU)和Ryzen处理器的销售强于预期。

.png)

AMD连续第四个季度加速营收增长的核心在于AMD数据中心[37亿美元,同比增长57%]和客户端[23亿美元,同比增长68%]业务部门的强劲增长势头,但这一增长被市场普遍预期的游戏和嵌入式业务的负面拖累所部分抵消。

.png)

在客户端领域,AMD继续抢占英特尔的市场份额,即通过其最新“Zen 5”Ryzen处理器的快速普及获得相当大的市场份额。

在数据中心市场,AMD仍然远远落后于英伟达,并且正在经历产品转型;然而,Mi350x AI GPU 的量产预计将在下半年大幅提升AMD的业绩,管理层的评论表明客户需求强劲。此外,AMD的Mi400x(定于2026年发布)有望成为一款更具竞争力的产品。从长远来看,我仍然相信AMD将在AI芯片市场占据5-10%的市场份额,预计到2027年,该市场的总市场规模将达到4000亿美元。

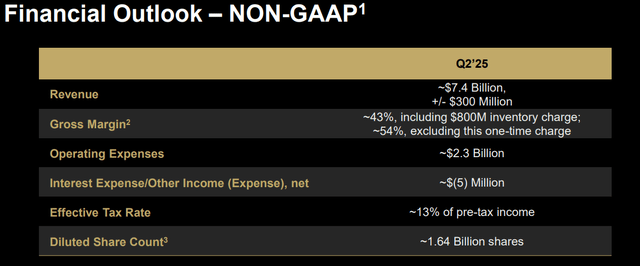

展望未来,AMD管理层预计2025年第二季度营收为74亿美元(±3亿美元),这意味着营收增速将放缓至26%左右。尽管这一预测可能会让部分投资者感到不安,但AMD的业绩指引仍超过了72.4亿美元的普遍预期,尽管其中已计入美国政府近期出台的出口许可证要求对中国市场7亿美元的销售额造成的影响。

由于AMD的Mi350x初始增长始终专注于美国国内市场,因此数据中心的表现在2025年下半年可能会保持强劲。因此,AMD今年仍将实现强劲的两位数增长。

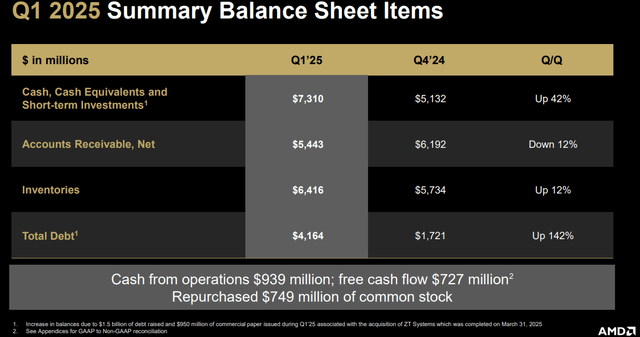

除了强劲的增长势头,AMD还在大规模地发挥运营杠杆的作用。2025年第一季度,AMD创造了7.27亿美元的自由现金流,自由现金流利润率约为10%,并通过股票回购向股东返还了7.49亿美元。鉴于AMD的授权回购资金余额约为40亿美元,鉴于其净现金余额超过30亿美元,AMD管理层可能会继续利用其近期自由现金流的很大一部分来提升股东回报。

2025年第一季度,AMD的业绩超出了市场普遍预期。尽管宏观经济和监管方面的不利因素给半导体行业带来了巨大的不确定性,但苏姿丰及其团队仍为2025年第二季度提供了稳健的业绩指引。尽管游戏和嵌入式细分市场继续掩盖了数据中心和客户端细分市场的出色表现,但AMD的Mi350x芯片在2025年下半年的强劲增长,最终或将带来人们翘首以盼的AI驱动的高速增长!

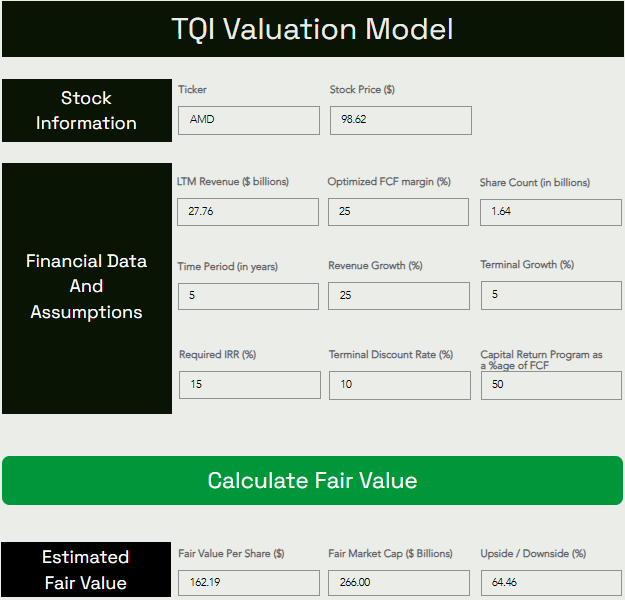

以下是分析师对AMD的最新估值模型:

鉴于AMD2025年第一季度报告强于预期,TQI对AMD的公允价值估值已从每股151美元上涨至162美元,这意味着较当前水平上涨约64%。

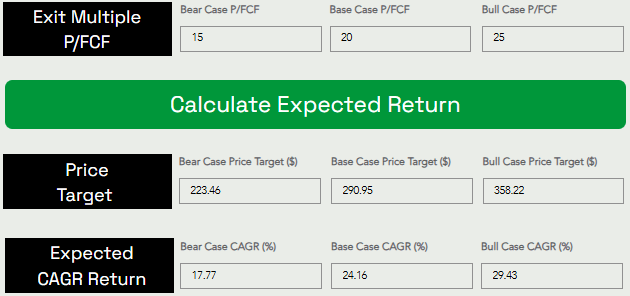

预测一只股票的短期交易价格是不可能的;然而,从长期来看,股票将追踪其业务基本面,并遵循永恒不变的货币规律。如果利率回到人为设定的低水平(例如零利率政策),更高的股权市盈率将是合理的。然而,我假设利率最终将追踪约5%的长期平均值。将这个数字反转,我们得到约20倍的交易市盈率(市盈率/自由现金流)。

假设基准P/FCF退出倍数约为20倍,我们得出AMD的5年目标价为每股约291美元,这意味着复合年增长率约为24.1%。

由于AMD的基本预期复合年增长率轻松超过分析师的投资门槛率(15%)和长期市场(SPY)回报率(每年8%-10%),即使面临半导体行业的行业关税,分析师仍然喜欢在当前水平积累AMD股票的想法。

作者丨Ahan Vashi

编译|华尔街大事件