テスラ第3四半期決算:「4,000ドル」の株価目標まで、まだどれほど遠いのか?

■第3四半期の業績概要

売上高は予想上回るも、利益は未達に

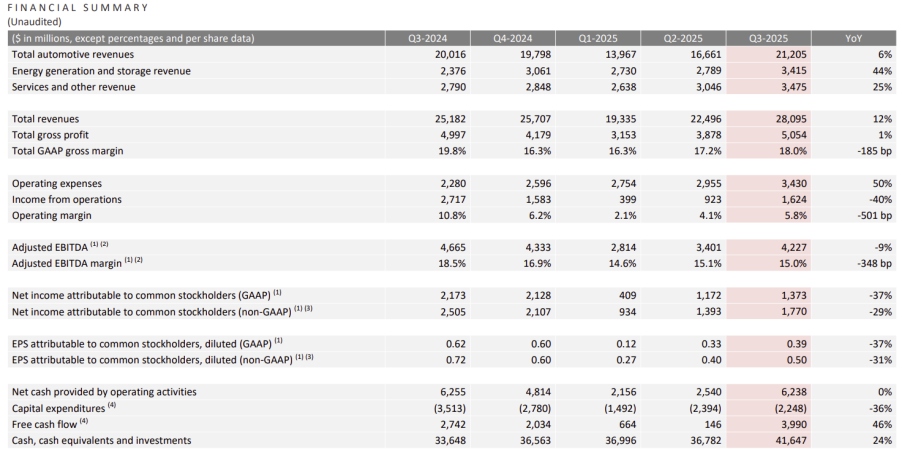

テスラは2025年第3四半期(Q3)に281億ドルの売上高を記録し、前年同期比12%増と、ウォールストリートの予想を上回るとともに、同社史上最高を更新した。この成長の主因は、標準仕様のModel 3およびModel Yの投入と、連邦政府のEV税額控除期限を目前に控えた駆け込み需要による、過去最高の自動車納車台数(497,099台)だった。また、エネルギー事業および「サービス・その他」部門も堅調で、売上高はそれぞれ前年比44%増、25%増と好調を維持した。

一方で、調整後1株当たり利益(EPS)は0.50ドルと、前年同期比31%減となり、市場予想を下回った。これは、営業費用の増加、排出枠クレジット(レギュラトリ・クレジット)収入の減少、および税率の上昇が主な要因である。

(出典:Tesla)

■卓越したオペレーションも、利益圧迫をカバーできず――株価は時間外取引で急落

テスラの2025年Q3のオペレーショナル・パフォーマンスは依然として卓越していた。自動車納車台数に加え、12.5 GWhのメガパック(Megapack)を含むエネルギー貯蔵システムの導入量も過去最高を記録。総合粗利益率も18%まで回復し、エネルギーおよび「サービス・その他」部門の好調が寄与した。

しかし、この優れた運営実績は利益の伸びには結びつかなかった。営業利益は前年同期比40%減の16億ドルにとどまり、営業利益率は501ベーシス・ポイント低下の5.8%にまで落ち込んだ。その主な要因は以下の通り:

- 営業費用の急増:営業支出は前年同期比50%増の34億ドルに達した。内訳には、新モデル生産ラインの再編に伴う2.38億ドルの再構築費用、AI5チップを含むAI関連プロジェクトへの大規模な研究開発投資、および販売・一般管理費(SG&A)の大幅増が含まれる。

- 関税の逆風:自動車およびエネルギー事業において、4億ドル超の関税コストが発生し、全体の利益率を大きく圧迫した。

- 自動車部門の利益率低下:排出枠クレジットを除いた自動車部門の粗利益率は15%と、市場予想を下回った。これは、FSD(完全自動運転)の一度きりの購入収入の減少、関税負担の増加、固定費の効率的な配分が進まず単車あたりコストが上昇したことなどが背景にある。今後、税額控除の恩恵が失われる中で生産能力が拡大しても、自動車部門の利益率は当面、下押し圧力にさらされると見込まれる。

■キャッシュは潤沢――将来へのエンジンとなる資金力

一方で、テスラの自由キャッシュフロー(FCF)はこの四半期、12.5億ドルというアナリスト予想を大きく上回る約40億ドルを記録。これは、利益率が圧迫される中でも、コア事業が依然として強力なキャッシュ創出力を維持していることを示している。この結果、四半期中に現金・投資残高は49億ドル増加し、期末時点で416億ドルに達した。

この潤沢なキャッシュは、資本集約型のAI戦略を資本市場への依存なしに推進するための強固な財務基盤となっている。

-d33a82bd09e047b38f2f998cb411ddb6.jpg)

(出典:Tesla)

■「4,000ドル」の株価目標は現実的か?

テスラの自動車事業は依然としてコアであるが、その相対的重要性は徐々に低下しつつある。単なる自動車メーカーという枠組みでは、現在の約260倍というPER(株価収益率)を正当化することは難しい。明らかに、イーロン・マスク氏は市場の注目を「従来の自動車製品」から「AI主導のソフトウェア・サービス・エコシステム」へとシフトさせようとしている。

今四半期の決算電話会議でも、議論のほとんどが「完全自動運転(FSD)」「ロボタクシー(Robotaxi)」「オプティマス(Optimus)人型ロボット」に集中し、既存モデルのマイナーチェンジや新たな量販EVの計画については一切言及されなかった。

代わりに、テスラは「垂直統合型AIエコシステム」に全注力を集めている。このエコシステムは、自動運転、ロボティクス、半導体、エネルギーの4つの柱で構成され、いずれも「兆ドル規模市場」への参入機会を秘めている:

- サイバーキャブ(Cybercab):2026年Q2に量産開始予定。これは、消費者向け車両販売から高利益率の自動運転モビリティ・サービス事業へのビジネスモデル転換を意味する。その価値は、車体デザインの刷新ではなく、AIソフトウェアの継続的アップグレードによって創出される。

- オプティマス人型ロボット:マスク氏はこれを「史上最も偉大な製品になる可能性がある」と評し、明確な開発ロードマップを提示。2026年Q1に「Optimus V3」プロトタイプを公開し、同年末までに年産100万台規模の生産ラインを立ち上げる計画。現時点では、複雑なハンド設計と量産技術が最大の技術的ボトルネックとなっている。

- AI5チップ:経営陣は、次世代AIチップ「AI5」について詳細を説明。その性能は現行のAI4の40倍に達するとされ、サムスンおよびTSMCとの緊密な協業を通じ、車両・ロボット・データセンター向けに安定供給体制を構築する。

- エネルギー事業とのシナジー:記録的なエネルギー事業の成長は、AI戦略との相乗効果を強めている。Megapackは電力網向け蓄電だけでなく、AIデータセンターの電源としても活用され始めている。次世代「Megapack 4」は変電設備を統合し、設置をさらに簡素化・高効率化する。

■テスラの次の一手

今四半期、テスラは過去最高の納車台数を達成したにもかかわらず、規模の経済による利益拡大は実現できなかった。その根本理由は、同社が戦略的に「成熟し高利益率の自動車事業」から得たキャッシュを、「高リスク・高リターンのAIプロジェクト」へと積極的に再投資していることにある。

言い換えれば、テスラは短期的な自動車利益率の犠牲を覚悟の上で、AI主導企業への変革を加速している。自動車事業はもはや「成長エンジン」ではなく、「キャッシュ・カウ(金のなる木)」として、AI・ソフトウェア・自動運転フリートの拡大を支える資金源となっているのだ。

現在のテスラ株価は、キャシー・ウッド氏(「ウッド・マダム」)が掲げる4,000ドル目標まで、まだ800%以上の上昇余地がある。市場はそのAIビジョンに大きな期待を寄せているが、高止まりするバリュエーションと短期的な利益圧力の狭間で、株価は当面、ボラティリティにさらされる可能性が高い。ただし、FSDやオプティマスが将来的に商業化に成功すれば、テスラの時価総額は間違いなくさらに跳ね上がるだろう。

■リスク要因:マスク氏の去就

2025年11月6日に開催予定の株主総会では、マスクCEOの「1兆ドル規模報酬パッケージ」が審議される。この10年間のストック・アワードは、以下の厳格なマイルストーン達成時のみ段階的に権利付与される仕組みだ:

- 時価総額:8.5兆ドル

- 年間車両納車台数:2,000万台

- Robotaxi展開台数:100万台

- コア利益(調整後EBITDA):4,000億ドル

この報酬案は、マスク氏の経営継続を保証し、AI・自動運転への戦略転換を推進する狙いがある。

しかし、もし否決された場合、マスク氏のテスラへのコミットメントが不透明化し、xAIやSpaceXへの注力が強まる可能性がある。その結果、AI戦略の実行力が弱まるだけでなく、ISSやGlass Lewisといった代理投票アドバイザーの反対、ニューヨーク州年金基金など機関投資家の抵抗が表面化し、株主間の分断や取締役会の権威低下を招きかねない。その影響で、株価は短期的に急激な変動に見舞われるリスクがある。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。