7月2日のArista Networks Inc (ANET) 値動きは4.96%下落:どのようなシグナルを示しているのか?

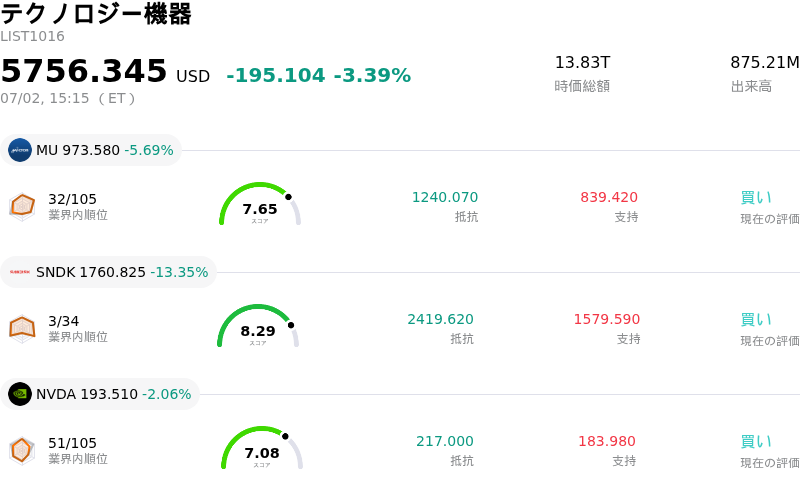

Arista Networks Inc (ANET) 値動きは4.96%下落しました。テクノロジー機器セクターは3.39%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 5.69%、SanDisk Corporation (SNDK) 下落 13.35%、NVIDIA Corp (NVDA) 下落 2.06%。

本日のArista Networks Inc(ANET)の株価下落の要因は何ですか?

アリスタ・ネットワークス(Arista Networks)株の下落は、バリュエーションに対する不安とテクノロジーセクター全体のボラティリティの上昇が重なったことを反映している。人工知能(AI)インフラへの楽観論を背景とした力強い上昇局面を経て、同社株は上値抵抗に直面している。現在の株価水準において、そのバリュエーション・マルチプルは過去の平均および同業他社の双方と比較してプレミアムで取引されている。これにより、一部の市場参加者の間で安全余裕度(マージン・オブ・セーフティ)を疑問視する声が上がり、利益確定売りや、高マルチプルの成長株から他の銘柄へのポートフォリオのリバランスを促す結果となっている。

投資家心理の重荷となっている主な要因は、最近の規制当局への提出書類で明らかになった一連の大規模なインサイダー(内部関係者)による保有株売却である。共同創業者や主要株主、さらには社長や最高技術責任者(CTO)を含む主要役員が、事前に計画された大規模な株式売却を実行した。インサイダーによる売却は一般的に標準的な資産管理手法であるものの、売却総額の大きさから、短期的にはバリュエーションがピークに達したのではないかとの懸念が生じており、個人投資家や機関投資家の間で警戒感を強める要因となっている。

内部関係者による売却に加え、深刻なサプライチェーンの制約が依然として、アリスタの強固な業績ファンダメンタルズに影を落としている。ラック規模のAIシステム向けに設計された次世代ネットワーキングプラットフォームへの需要は伸びているものの、ウェハー製造や高度なシリコン部品の不足により、当面の受注残に十分対応する同社の能力が制限されている。投資家は、これらの継続的なハードウェアのボトルネックが、今後の四半期において売上高総利益率(グロスマージン)を圧迫し、短期的な売上高の上振れ余地を制限するのではないかと懸念している。

最後に、アリスタが一部のハイパースケールクラウド大手に過度に依存していることは、依然として構造的なリスクである。主要パートナーの設備投資動向は、同社の業績に大きな影響を与える。次回の四半期決算発表を控える中、市場はクラウド支出の減速可能性や導入スケジュールの変更に対して感度を強めている。この顧客集中と、AIネットワーキング・ファブリック分野における競争激化が相まって、日中の価格変動(ボラティリティ)を増幅させている。

Arista Networks Inc(ANET)のテクニカル分析

技術的に見ると、Arista Networks Inc (ANET)はMACD(12,26,9)の数値が-0.273で、中立のシグナルを示しています。RSIは53.612で中立の状態、Williams%Rは34.430で買いの状態を示しています。ご注意ください。

Arista Networks Inc(ANET)のメディア報道

メディア報道に関して、Arista Networks Inc (ANET)はメディア注目度スコア37を示しており、メディア注目度は低いレベルです。全体の市場センチメント指数は現在弱気ゾーンにあります。

Arista Networks Inc(ANET)のファンダメンタル分析

Arista Networks Inc (ANET)はテクノロジー機器業界に属しています。最新の年間売上高は$9.01Bで、業界内で5位です。純利益は$3.51Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$185.50、最高は$210.00、最低は$140.00です。

Arista Networks Inc(ANET)に関する詳細

個別企業固有のリスク:

- 活発なインサイダー売却とバリュエーションへの懸念:最近のSEC(米証券取引委員会)の「フォーム4」および「フォーム144」提出書類により、共同創業者のアンドレアス・ベクトシャイム氏による4305万ドルの売却や、社長兼CTOのケネス・デューダ氏による数百万ドル規模の売却など、大規模なインサイダーによる株式売却が明らかになりました。経営幹部によるこの大量の保有株売却は、短期的にはバリュエーションがピークに達したのではないかという機関投資家の懸念を呼び起こし、株価に即座の下押し圧力をもたらし、ボラティリティを高めています。

- 極端なハイパースケーラー顧客への依存度集中:Aristaの業績は、特定の数少ないクラウド・AI大手、具体的にはMicrosoftやMetaの設備投資予算に依然として大きく依存しています。このように顧客への集中が極端であるため、これらの主要顧客がインフラ投資や調達の優先順位を縮小、延期、または変更した場合、同社のビジネスモデルは深刻な収益変動リスクに直面することになります。

- サプライチェーンおよび先端シリコンのボトルネック:次世代の1.6テラビット(1.6T)ネットワークプラットフォームを投入しているものの、Aristaは依然としてウェハーファブおよび先端スイッチシリコンの継続的な不足に直面しています。このように単一の供給源に依存するハードウェアの制約は、ハイパースケーラーからの即座の需要を満たす同社の能力を制限し、短期的な売上成長力を抑え、売上総利益率(グロスマージン)を脅かしています。

- 割高なバリュエーションと収益認識の遅れ:同業他社と比較して、46.75倍という高い予想PER(株価収益率)および2.35のPEGレシオで取引されているAristaには、高い成長期待がかかっています。さらに、先行するGPU導入に対して、AI主導のネットワーク収益の認識における「タイムラグ(遅れ効果)」が短期的な業績のギャップや売上の繰り延べを生じさせており、市場全体に対する最近の株価のアンダーパフォームの一因となっています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。