7月2日のQualcomm Inc (QCOM) 値動きは5.10%下落:値動きの背後にある要因

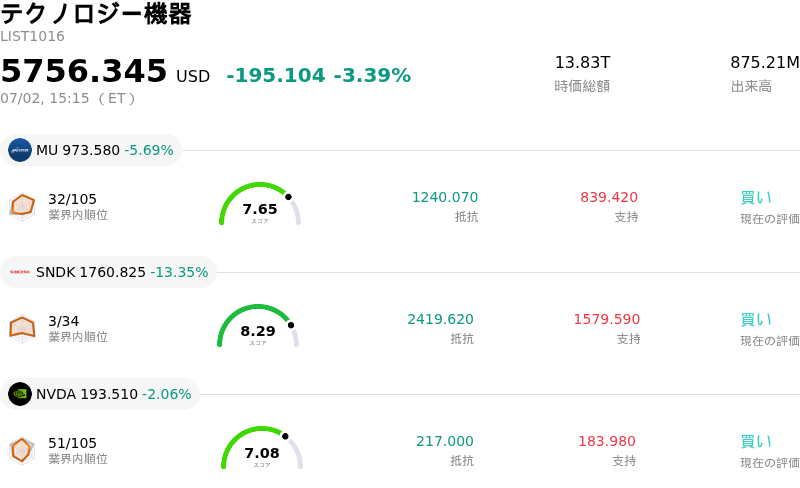

Qualcomm Inc (QCOM) 値動きは5.10%下落しました。テクノロジー機器セクターは3.39%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 5.69%、SanDisk Corporation (SNDK) 下落 13.35%、NVIDIA Corp (NVDA) 下落 2.06%。

本日のQualcomm Inc(QCOM)の株価下落の要因は何ですか?

クアルコムの株価は、大きく報じられた思惑的な好材料の剥落を主因として、顕著な下押し圧力とボラティリティの上昇に見舞われた。スペースXがクアルコムのSnapdragonプロセッサを搭載したAI対応モバイル端末の試作機を開発しているとの一部報道を受け、投資家の楽観論が一時的に高まっていた。しかし、イーロン・マスク氏がこれらの報道を「完全に誤りである」と公に強く否定した。この迅速な打ち消しによってそれまでの上昇基調は反転し、投資家はこの注目度の高い潜在的提携がない状態での同社の短期的な成長軌道を再評価せざるを得なくなり、急速な売りを招いた。

AIスマートフォンの思惑的なストーリーが萎んだことで、市場の関心はクアルコムの主力事業であるスマートフォン向けビジネスが直面する根強い逆風へと再び戻っている。世界の携帯端末市場は、需要の低迷やサプライチェーンのボトルネック、具体的にはスマートフォンの製造スケジュールを混乱させている継続的なメモリチップ不足に依然として苦しんでいる。携帯端末関連の収益は依然としてクアルコムの現在のビジネスモデルの大部分を占めているため、これらの循環的な課題は同社の短期的な業績見通しに直接影響を与え、投資家心理を冷え込ませている。

さらに、クアルコムが意欲的な長期計画を掲げているにもかかわらず、専門のアナリストらは極めて慎重な姿勢を崩していない。同社は先日のインベスター・デイで、データセンター向けポートフォリオ「Dragonfly」や積極的な多角化目標を公表したものの、多くのウォール街のアナリストは「中立(ホールド)」や「売り(セル)」の投資判断を据え置いた。アナリストらは同社の短期的な転換に対して懐疑的な見方を維持しており、クアルコムが競争の激しいAIおよびデータセンター向け半導体分野で支配的なプレーヤーとしての地位をまだ確立できていないと指摘している。この懐疑論は、競合他社がハイパースケール企業との間で主要なカスタム半導体の契約を獲得したとの報道によって強まり、地盤を固めたライバルからクアルコムが首尾よく市場シェアを奪う能力があるのか疑問視されている。

個別企業特有の要因にとどまらず、より広範な市場動向も下押し圧力を増幅させている。半導体セクターは現在、金利上昇や近く発表される雇用統計などのマクロ経済懸念に直面しており、これが高バリュエーションのテクノロジー資産から資金をシフトさせる一般的なローテーションを促している。また、クアルコムがいくつかの主要なラッセル・グロース株指数およびディフェンシブ株指数から除外されたことを受けてテクニカルな売り圧力も強まり、機関投資家によるポートフォリオの再構築(リバランス)を誘発し、市場全体のボラティリティを高める要因となった。

Qualcomm Inc(QCOM)のテクニカル分析

技術的に見ると、Qualcomm Inc (QCOM)はMACD(12,26,9)の数値が-10.057で、売りのシグナルを示しています。RSIは40.042で中立の状態、Williams%Rは99.383で売られ過ぎの状態を示しています。ご注意ください。

Qualcomm Inc(QCOM)のメディア報道

メディア報道に関して、Qualcomm Inc (QCOM)はメディア注目度スコア52を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Qualcomm Inc(QCOM)のファンダメンタル分析

Qualcomm Inc (QCOM)はテクノロジー機器業界に属しています。最新の年間売上高は$44.28Bで、業界内で5位です。純利益は$5.54Bで、業界内では7位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$211.40、最高は$300.00、最低は$100.00です。

Qualcomm Inc(QCOM)に関する詳細

企業固有のリスク:

- 投機的なAI材料の剥落:2026年7月1日、イーロン・マスク氏は、SpaceXがQualcommのSnapdragonプロセッサを搭載したAI対応の消費者向け端末を開発しているとの報道を公に否定し、これらの主張は「完全に事実無根」であると一蹴した。この素早い否定により、日中の株価上昇は即座に反転し、株価は4営業日連続の下落を余儀なくされ、投機的なAIの噂のサイクルに対するQCOMの脆弱性が浮き彫りとなった。

- 移行の実行およびマージンに関するリスク:Qualcommが2026年6月に開催したインベスター・デイを受けて、アナリストらは2026年7月1日〜2日に同社株の投資判断を「ホールド」に引き下げた。同社が従来の牙城であるスマートフォン分野からリソースをシフトし、競争の激しいAIデータセンター向け半導体を追求する中で、深刻な実行リスクやマージン低下のリスクを指摘している。予測によると、2029年度までに端末売上高をQCT売上高のわずか3分の1に削減することは、移行期間中に従来の端末売上高が約25%減少するという、極めて深刻な打撃を伴う変化を意味している。

- スマートフォンの需要低迷とサプライチェーンの摩擦:2026年7月2日、BernsteinやMizuhoなどの証券会社による慎重なアナリストレポートの更新は、スマートフォン市場で続く逆風を浮き彫りにした。慢性的なメモリー半導体不足により、目先のスマートフォン生産が圧迫されると予測されているほか、Appleが自社開発モデムへの移行を進めるという脅威の加速が、Qualcommのこれまでの主要な収益源を脅かし続けている。

- 最近の買収に伴う株式の希薄化:2026年6月21日に提出された臨時報告書(フォーム8-K)によると、QualcommによるAIソフトウェア開発会社Modular Inc.の買収に関する最終合意に基づき、最大1,920万株の未登録普通株式の発行が必要となる。この大規模な第三者割当増資は、即座に株式希薄化の懸念(オーバーハング)を生じさせ、日中ボラティリティが高まる局面においてテクニカルな下押し圧力を加える要因となる。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。