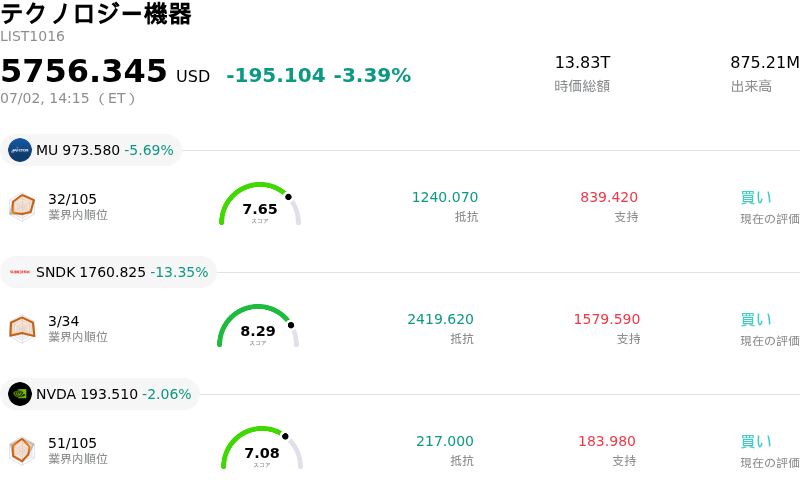

7月2日のMarvell Technology Inc (MRVL) 値動きは10.31%下落:値動きの背後にある要因

Marvell Technology Inc (MRVL) 値動きは10.31%下落しました。テクノロジー機器セクターは3.39%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 5.69%、SanDisk Corporation (SNDK) 下落 13.35%、NVIDIA Corp (NVDA) 下落 2.06%。

本日のMarvell Technology Inc(MRVL)の株価下落の要因は何ですか?

マーベル・テクノロジーに最近かかっている下押し圧力は、テクニカルな巻き戻し、セクター全体におけるバリュエーションへの懸念、そして目立ったインサイダー売りが重なったことを反映している。人工知能(AI)インフラやカスタムシリコンに対する幅広い需要は依然として強力な長期的追い風であるものの、半導体セクターはリスクオフのセンチメントと利益確定売りの局面に直面している。機関投資家が利益を確定するために、高成長のテクノロジー支援企業から資金をシフトさせていることから、過去1年間で大幅に上昇したハイベータの半導体銘柄はシステム的なデリスクに直面しており、その過程でマーベルにも影響が及んでいる。

この下落の主な戦術的要因は、マーベルがS&P 500種株価指数に正式に採用された後の、典型的な「事実で売る(事実売り)」反応である。指数採用を控えて、投機的なトレーダーやモメンタム重視の機関投資家ファンドは、パッシブETFによる組み入れ買いを見越して積極的に株価を押し上げていた。しかし、指数連動型ファンドによる義務的な買いが一巡すると、短期の市場参加者は利益を確保するために速やかにポジションの清算を始めた。この指数採用後のテクニカルな自律調整により、同社株の上昇モメンタムはストップし、急激な調整が引き起こされた。

このテクニカルな巻き戻しには、経営陣の交代や注目を集めるインサイダー売りを巡る懸念が拍車をかけている。開示書類によると、退任する最高財務責任者(CFO)が株価のピーク付近で直接保有株のほぼ半分を売却したことが判明し、機関投資家の信頼感を損ねている。さらに、事前に設定された売買計画に基づき、同社の社長兼最高執行責任者(COO)が最近行った定期的な株式売却も、投資家の警戒感を高める要因となっている。これらの動きは新たな財務責任者への計画的な移行期間中に発生したものであるが、経営トップによる大規模な売却は、株価が適正水準(割高)に達しているというシグナルを市場に送ることが多く、下落トレンドを加速させている。

マーベルのバリュエーションは割高で、安全域は実質的に残されておらず、ネガティブなテクニカルシグナルに対して極めて敏感になっている。株価収益率(PER)が同業の半導体企業を大幅に上回り、収益ベースで極端なプレミアムで取引されている現在のバリュエーションは、非の打ち所のない事業執行と、AI向け設備投資の途切れのない成長を前提としている。さらに、マーベルは顧客集中度が高く、純売上高の大部分が特定のクラウドハイパースケーラー群に依存している。AI関連のインフラ投資の冷え込みが少しでも意識されるか、あるいは大手の競合半導体メーカーとの競争が激化すれば、市場センチメントが変化した際に急激なテクニカル的反転に対して極めて脆弱になる。

Marvell Technology Inc(MRVL)のテクニカル分析

技術的に見ると、Marvell Technology Inc (MRVL)はMACD(12,26,9)の数値が-10.996で、中立のシグナルを示しています。RSIは52.493で中立の状態、Williams%Rは72.870で売りの状態を示しています。ご注意ください。

Marvell Technology Inc(MRVL)のメディア報道

メディア報道に関して、Marvell Technology Inc (MRVL)はメディア注目度スコア57を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在弱気ゾーンにあります。

Marvell Technology Inc(MRVL)のファンダメンタル分析

Marvell Technology Inc (MRVL)はテクノロジー機器業界に属しています。最新の年間売上高は$8.19Bで、業界内で18位です。純利益は$2.67Bで、業界内では12位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$243.18、最高は$385.00、最低は$90.00です。

Marvell Technology Inc(MRVL)に関する詳細

企業固有のリスク:

- 割高なバリュエーションとアナリストの投資判断引き下げ: 年初来の記録的な上昇を経て、Marvellは実績PERが91倍を超え、予想PERが約66倍に達するなど、極めて割高な水準で取引されています。アナリストらは2026年6月30日、売上高総利益率の伸び悩み、安全マージンの欠如、およびカスタムAIシリコンの価格サイクルがすでにピークに達した可能性への懸念を理由に、同株の投資判断を「中立(Hold)」に引き下げました。

- 経営陣の移行とCFOによる大規模な株式売却: 退任するCFOのWillem Meintjes氏は、株価が史上最高値付近にある中で、207,329株(約6,010万ドル相当、保有株式の48%に相当)を売却するため「フォーム144(Form 144)」を提出しました。この大規模なインサイダー売りは、新CFOのDan Durn氏への財務部門の移行プロセスと重なり、同社が複雑な次世代AIインフラプロジェクトの規模拡大を図る中、機関投資家の懸念や事業実行力に対する不安を増幅させています。

- S&P 500採用後のテクニカルな「材料出尽くし(事実売り)」圧力: 2026年6月22日にMarvellがS&P 500指数に正式に採用されて以来、株価は強い下押し圧力にさらされています。パッシブファンドによる強制的な買い需要が一巡したことで、モメンタム主導のトレーダーが積極的に利益を確定し、典型的な「事実売り(sell-the-news)」によるテクニカルな売り崩しが誘発されています。

- ハイパースケーラーへの深刻な収益集中と設備投資への感応度: 同社のデータセンターおよびカスタムシリコン事業は顧客集中度が非常に高く、上位10社のクラウドハイパースケーラー顧客が総売上高の約82%を占めています。この極端な依存度により、Marvellは循環的な投資調整、設備投資(Capex)の減速、あるいは主要パートナーによる独自チップの内製化へのシフトに対して極めて脆弱な状況にあります。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。