7月2日のDell Technologies Inc (DELL) 値動きは7.81%下落:値動きの背後にある要因

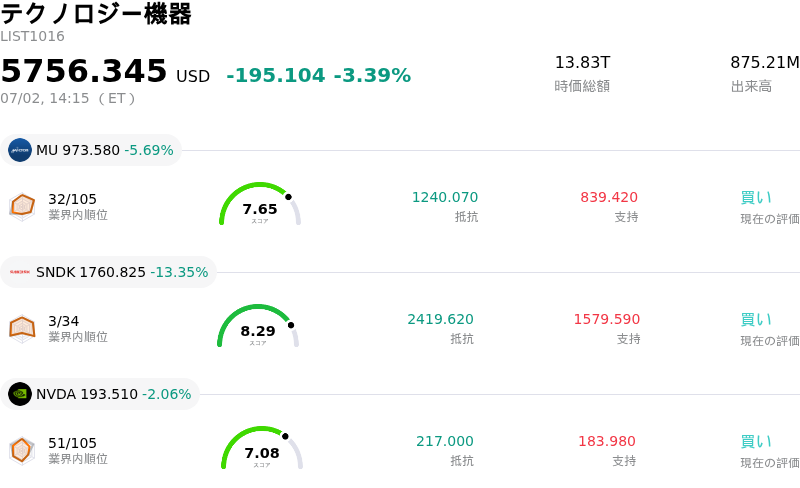

Dell Technologies Inc (DELL) 値動きは7.81%下落しました。テクノロジー機器セクターは3.39%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 5.69%、SanDisk Corporation (SNDK) 下落 13.35%、NVIDIA Corp (NVDA) 下落 2.06%。

本日のDell Technologies Inc(DELL)の株価下落の要因は何ですか?

デル・テクノロジーズは、年初からの歴史的な急騰を受け、バリュエーション(投資尺度)への懸念やネガティブなテクニカル指標を背景とした利益確定売りの波に押され、顕著な下落調整局面を迎えた。同社は人工知能(AI)インフラ分野で強力な業績の勢いを維持しているものの、目先の成長性が現在のバリュエーション倍率にすでに織り込み済みであるかどうかを巡り、投資家の間での議論が活発化している。

下押し圧力の主な要因は、アナリストのセンチメントの変化である。広発証券(GF Securities)を含む複数のウォール街の証券会社が、最近同社株の投資判断を「買い」から「中立(ホールド)」に引き下げた。アナリストらは、過去の安値からの垂直立ち上げ的な急騰を経て、リスク・リワードのプロファイルに魅力が乏しくなったと指摘している。取引マルチプル(株価倍率)は過去の中央値を大幅に上回って拡大しており、AI関連需要の減速やエンタープライズ向けハードウェアサイクルの冷え込みが生じた場合、許容される誤差の範囲は極めて狭くなっている。

さらに、構造的なマージン(粗利益率)の低下は、機関投資家にとって依然として根強い懸念材料となっている。デルのAI最適化サーバーの売上高は急増しているものの、これらの複雑なシステムは、従来の企業向けハードウェアやストレージに比べて粗利益率が低い。最近の決算報告では、製品構成(プロダクトミックス)において採算性の低いAIサーバーのシェアが拡大したことで全体の粗利益率が圧迫されていることが確認され、売上高が急速に拡大する一方で、最終的な収益性に対する疑問が生じている。

市場の警戒感を高めているもう一つの要因は、最近相次いでいる著名なインサイダー(内部関係者)による株売却である。シルバーレイク関連の実体を含む主要株主や取締役らは、ここ数週間で大規模な株式売却を実行した。インサイダーによる売却が必ずしも事業ファンダメンタルズの悪化を示すわけではないが、それに対応するインサイダーによる買いが見られないことが、バリュエーションのピークアウト懸念を増幅させ、個人投資家や機関投資家に利益確定売りを促す結果となっている。

構造面では、同社はデラウェア州からテキサス州への本社移転(再設立)を正式に完了した。この企業移行により、株主代表訴訟に対するより厳格な規則が確立されるものの、この動きは本質的にはガバナンスの更新であり、日々の業務や業績予想に影響を与えるものではない。むしろ、日中の株価の下落変動は、市場が過去2四半期にわたり積み上げてきた莫大な利益を固め、消化する中での、健全かつ予想された一時休止(一服感)を反映している。

Dell Technologies Inc(DELL)のテクニカル分析

技術的に見ると、Dell Technologies Inc (DELL)はMACD(12,26,9)の数値が-9.968で、中立のシグナルを示しています。RSIは61.737で中立の状態、Williams%Rは24.338で買いの状態を示しています。ご注意ください。

Dell Technologies Inc(DELL)のメディア報道

メディア報道に関して、Dell Technologies Inc (DELL)はメディア注目度スコア49を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在極端な強気ゾーンにあります。

Dell Technologies Inc(DELL)のファンダメンタル分析

Dell Technologies Inc (DELL)はテクノロジー機器業界に属しています。最新の年間売上高は$113.54Bで、業界内で2位です。純利益は$5.94Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$479.58、最高は$700.00、最低は$213.00です。

Dell Technologies Inc(DELL)に関する詳細

企業固有のリスク:

- 売上総利益率の圧迫と供給のボトルネック:デルの売上総利益率は下押し圧力に直面しており、21%から18%に低下しました。この利益率圧迫は、同社が競争の激しいNvidia製GPUの割り当てに大きく依存していることや、メモリ供給制限の可能性によって悪化しており、部品コストが上昇した場合には長期的な収益性を脅かす恐れがあります。

- 活発なインサイダー売りとバイサイドの信頼感欠如:3か月間で計約15億6000万ドルに達した大規模なインサイダー売りに対し、インサイダー買いがゼロであったことから、市場マインドは冷え込んでいます。シルバーレイク関連企業による大量売却や、2026年6月下旬のディレクター・レイク・グループL.L.C.シルバー(Director Lake Group L.L.C. Silver)による数百万ドル規模の売却を含む主要な大口取引(ブロックセール)は、現在の同社株のバリュエーションのピークを前に、経営陣が売却を躊躇していない可能性、あるいは株価の先行きに対して慎重姿勢にあることを示唆しています。

- 割高なバリュエーションとアナリストの投資判断引き下げ:年初からの急激な上昇を受け、デルのリスク・リターン・プロファイルに対する懐疑的な見方が強まっており、GF証券による「ホールド(中立)」への顕著な格下げがそれを象徴しています。アナリストらは、同社のプレミアムな予想バリュエーション(過去の中央値を大幅に上回る予想株価収益率[PER]約34倍で取引されている)を背景に、経営上のわずかな誤りも許されない状況にあると警告しています。これは、楽観的なAI関連売上高の見通しがすでに株価に完全に織り込まれているためです。

- ODM直接販売モデルによる破壊的な競合の脅威:デルは現在、短期的なAIサーバー需要の恩恵を受けているものの、大手ハイパースケーラーがブランドOEMを介さないODM(設計・製造受託サービス)直接調達への移行をますます進めていることから、同社のビジネスモデルは根本的な長期の逆風に直面しています。これは、デルの価格決定力や将来の市場シェアを脅かす要因となります。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。