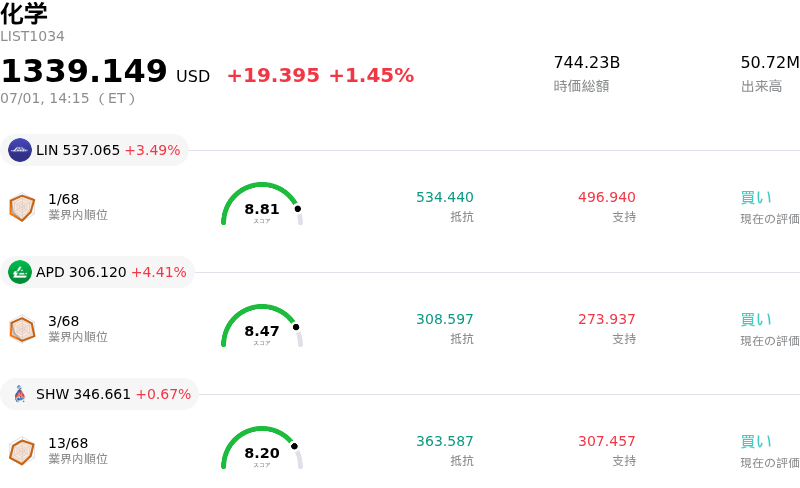

7月1日のLinde PLC (LIN) 値動きは3.49%上昇:完全な分析

Linde PLC (LIN) 値動きは3.49%上昇しました。化学セクターは1.45%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Linde PLC (LIN) 上昇 3.49%、Air Products and Chemicals Inc (APD) 上昇 4.41%、Sherwin-Williams Co (SHW) 上昇 0.67%。

本日のLinde PLC(LIN)の株価上昇の要因は何ですか?

Linde plcは、日中の激しい値動きを伴いながらも、顕著な上昇を見せた。このプラスの勢いは、主にアナリストの好意的な見方、持続的成長市場における戦略的な位置付け、および近く発表される第2四半期の決算に対する期待感が相まったことによるものである。

株価上昇の主な要因となったのは、ウォール街のセンチメントの好転である。シティグループをはじめとする主要なリサーチ会社などの金融機関は、最近、この産業ガス大手に対するカバレッジを新たに開始、あるいは極めて前向きな評価を再確認している。アナリストらは、リンデの優れた価格決定力や、米国における堅調な需要(特にエレクトロニクス、製造、クリーンエネルギー部門)を強調している。これらの要因から、複数の投資会社が目標株価を引き上げており、リンデの収益の持続性と数十億ドル規模の手持ち案件(プロジェクト・バックログ)に対する投資家の信頼感が強まっている。

さらに、リンデは今月末に予定されている第2四半期決算の発表スケジュールを正式に公表した。同社のファンダメンタルズに再び注目を引き戻すこととなったこの発表は、好材料として機能した。すでに発表された第1四半期決算では売上高と利益の両面で市場予想を上回る好決算を達成しており、市場関係者の間では、同社が高いマージンを維持し、通期見通しを達成する能力に対する楽観的な見方が強まっている。

同社のディフェンシブでありながら成長志向でもある特性は、引き続き機関投資家の資金を引きつけている。リンデの長期的なオンサイト契約モデルに加え、半導体製造、クリーン水素、炭素回収などの主要な構造的トレンドへの関与は、極めて見通しの立ちやすいキャッシュフローをもたらしている。増配を通じた継続的な株主還元の実績とも相まって、こうした事業面での強みが日中の買い圧力を促し、市場全体が不安定な中にあっても株価を押し上げる原動力となった。

Linde PLC(LIN)のテクニカル分析

技術的に見ると、Linde PLC (LIN)はMACD(12,26,9)の数値が-0.213で、中立のシグナルを示しています。RSIは54.792で中立の状態、Williams%Rは39.173で買いの状態を示しています。ご注意ください。

Linde PLC(LIN)のメディア報道

メディア報道に関して、Linde PLC (LIN)はメディア注目度スコア38を示しており、メディア注目度は低いレベルです。全体の市場センチメント指数は現在極端な強気ゾーンにあります。

Linde PLC(LIN)のファンダメンタル分析

Linde PLC (LIN)は化学業界に属しています。最新の年間売上高は$33.99Bで、業界内で2位です。純利益は$6.90Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$543.79、最高は$600.00、最低は$400.00です。

Linde PLC(LIN)に関する詳細

企業固有のリスク:

- 深刻なエネルギー価格変動への曝露と厳格なESG評価:NorthStar Asset Managementが2026年6月25日に提出したForm PX14A6Gによると、電力はLindeの営業費用の25〜30%を占めています。年間42.5 TWhを消費する同社は、地政学的な要因による電力価格の急騰や世界的なガスショックに対して収益が極めて脆弱な状態にあります。また、同社の電力のうち、高品質な風力および太陽光の電力購入契約(PPA)から積極的に調達されているものはわずか14%にとどまっており、これが政策やコンプライアンス上のリスクを生み出していると批判派は指摘しています。

- 成長の鈍化と価格設定の停滞傾向:J.P. Morganを中心とする機関投資家向けアナリストは、Lindeの価格設定の横ばい推移や、オーガニックな販売数量成長の停滞について懸念を示しています。この事業上の弱さは、Lindeの2026年通期の調整後1株当たり利益(EPS)見通し(17.40〜17.90ドル)に反映されており、ウォール街のコンセンサス中央値である17.83ドルを下回りました。これは、ベースとなる販売数量の伸びが横ばいで推移した場合、マージンが圧迫される可能性を示唆しています。

- 主要クリーンエネルギープロジェクトの立ち上げ遅延:建設段階でのボトルネックにより、重要なサードパーティプロジェクトの稼働開始が遅れており、特に注目されているWoodside Beaumontブルーアンモニアプロジェクト(当初は2026年後半に予定)は2027年へとずれ込んでいます。Lindeは同拠点向けに不可欠な空気分離装置および水素供給インフラを建設・所有・運営する契約を結んでいるため、これらの遅延により、期待されていた高マージンの収益やプロジェクトの収益化が先送りされることになります。

- 大規模なロシア関連訴訟と資産凍結の未解決問題:Lindeは、ロシアでの事業撤退に関連する法的・財務的負債のリスクに依然として大きくさらされています。Gazpromの子会社であるRusChemAlliance(RCA)は、Lindeの英国子会社に対して857億ルーブル(8億8,000万ドル)の請求や11億5,000万ドルの資産凍結命令など、積極的な法的措置を継続しており、継続的な訴訟費用の発生や偶発的な資産減損の脅威となっています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。