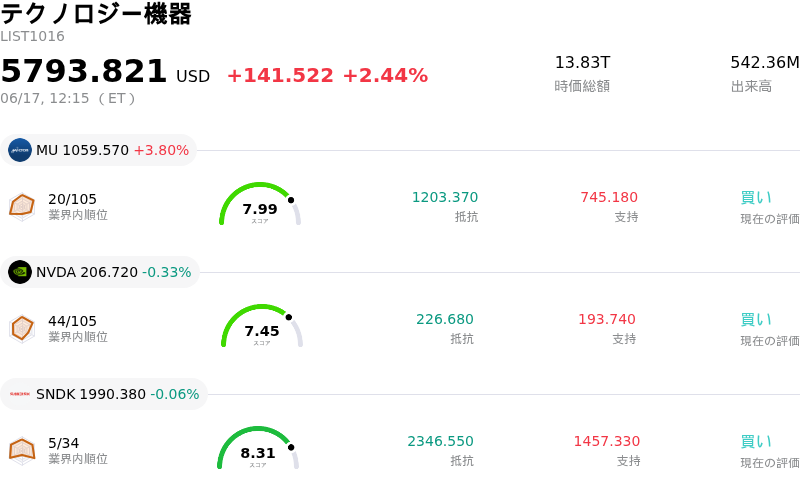

6月17日のAmphenol Corp (APH) 値動きは3.09%上昇:完全な分析

Amphenol Corp (APH) 値動きは3.09%上昇しました。テクノロジー機器セクターは2.44%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 3.67%、NVIDIA Corp (NVDA) 下落 0.50%、SanDisk Corporation (SNDK) 下落 0.06%。

本日のAmphenol Corp(APH)の株価上昇の要因は何ですか?

Amphenol Corporation(アンフェノール・コーポレーション)は、セクター特有の旺盛な需要、戦略的な企業行動、そして極めて良好なマクロ経済の追い風が相まって、顕著な株価上昇と大幅な日中ボラティリティを経験している。テクノロジーセクターにおける重要なハードウェア支援企業として、同社は人工知能(AI)インフラの急速な構築から多大な恩恵を受けている。この構造的な追い風は、一部のコネクティビティ製品に対する戦略的な値上げを実施するという最近の決定に示されるように、同社の強力な価格決定力によって増幅されている。この価格改定は、上昇する原材料コストを効果的に相殺しつつ、ハイパースケールデータセンターや先進防衛システムなどの高需要・高マージン分野の機会を確実に取り込んでいる。

投資家の熱意は、同社の堅調な財務業績と明るい見通しによってさらに後押しされている。アンフェノールは先に、売上高と利益のいずれも市場予想(コンセンサス)を余裕で上回る第1四半期の優れた決算を発表した。この勢いは維持される見通しで、経営陣が発表した第2四半期の業績見通し(ガイダンス)では、売上高と利益が前年同期比で大幅に拡大し、ウォール街の当初予想を上回ると予測されている。ウォール街のアナリストもこうした動向に肯定的に反応しており、主要な投資会社は、同社の人工知能(AI)関連の成長軌道や、高速銅線および光ファイバー相互接続ソリューションの主要サプライヤーとしての地位に対する高い信頼を理由に、最近同社株の目標株価を引き上げている。

より広範な事業展開においては、CommScope(コムスコープ)のコネクティビティ&ケーブル・ソリューションズ事業の統合が、アンフェノールの市場ポジションを構造的に強化した。光ファイバーやデータセンター接続における対応力を拡大することで、同社は高性能計算(HPC)環境向けの包括的なソリューションプロバイダーとしての地位を確立した。さらに、全体的な市場環境も支援材料となっている。最近の指標国債利回りの低下によって企業の借入懸念が和らぎ、企業やインフラプロジェクトにおける滞っていた設備投資計画が再開される兆しが見えており、これがアンフェノールの多様な製品ポートフォリオへの需要を直接的に刺激している。

最後に、足元の資本還元活動が引き続き株主価値の強固な基盤となっている。6月下旬に予定されている次回の四半期現金配当の権利落ち日を控え、同社株はインカムゲイン重視の投資家と機関投資家の双方から引き続き注目を集めている。人工知能(AI)における強力な構造的ポジショニング、強固な価格支配力、拡大する事業能力、および好意的なマクロ経済環境という、これらの複合的な好材料が相乗効果を発揮し、株価の上昇軌道を加速させ、取引の活性化をもたらしている。

Amphenol Corp(APH)のテクニカル分析

技術的に見ると、Amphenol Corp (APH)はMACD(12,26,9)の数値が3.387で、買いのシグナルを示しています。RSIは64.765で中立の状態、Williams%Rは13.766で買われ過ぎの状態を示しています。ご注意ください。

Amphenol Corp(APH)のメディア報道

メディア報道に関して、Amphenol Corp (APH)はメディア注目度スコア34を示しており、メディア注目度は低いレベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Amphenol Corp(APH)のファンダメンタル分析

Amphenol Corp (APH)はテクノロジー機器業界に属しています。最新の年間売上高は$23.09Bで、業界内で3位です。純利益は$4.27Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$181.51、最高は$215.00、最低は$135.00です。

Amphenol Corp(APH)に関する詳細

企業固有のリスク:

- CommScope CCSの統合およびレバレッジに伴うリスク: CommScopeのコネクティビティ&ケーブル・ソリューション(CCS)事業に対する105億ドルという巨額の現金買収は、同社の負債プロファイルを悪化させ、深刻な統合の複雑さをもたらしている。光ファイバー製造における操業相乗効果が実現しない場合、連結営業利益率とフリーキャッシュフローが押し下げられる恐れがある。

- 持続的な商品および投入コストのインフレに対する脆弱性: 最近実施された5%の製品価格値上げは、高騰する原材料費やサプライチェーンコストを買い手に転嫁することへの同社の依存度を浮き彫りにしており、顧客が今後の値上げに反発した場合や、インフレ圧力が価格決定力を上回った場合に、下振れリスクが生じることになる。

- キャッシュフローから乖離した割高なバリュエーション: PER(株価収益率)45倍を超えるプレミアムな倍率で取引されている同株のバリュエーションは、人工知能(AI)インフラ投資への楽観的な見方に大きく依存している。保守的な割引キャッシュフロー(DCF)モデルでは、ファンダメンタルズに基づく適正価格ターゲットが現在の市場価格を大幅に下回ると試算されており、同株はハイテクセクター全体の調整やマクロ経済のボラティリティに対して極めて敏感になっている。

- 役員・インサイダーによる継続的な自社株売り: インサイダー売りの波(SECへの提出書類によると、CEOのリチャード・アダム・ノーウィット氏やその他の企業インサイダーが約1,870万ドル相当に上る13万株以上を売却したことが明らかになっている)は、同株の短期的上昇余地に対する経営陣の見通しについて、機関投資家に警戒感を抱かせている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。