6月16日のASML Holding NV (ASML) 値動きは3.56%下落:主な推進要因が明らかにされました

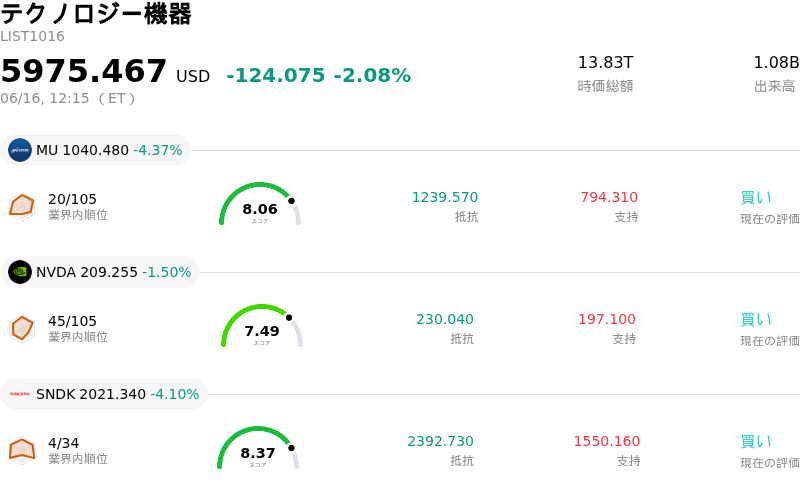

ASML Holding NV (ASML) 値動きは3.56%下落しました。テクノロジー機器セクターは2.08%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 4.37%、NVIDIA Corp (NVDA) 下落 1.50%、SanDisk Corporation (SNDK) 下落 4.10%。

本日のASML Holding NV(ASML)の株価下落の要因は何ですか?

本日の取引におけるASML株の下落は、投資家が連邦公開市場委員会(FOMC)を控えて警戒姿勢を強めるなか、テクノロジーおよび半導体セクターにおける広範なリスクオフセンチメントを反映している。新たに任命された指導部の下で連邦準備理事会(FRB)が2日間の政策会合を開始するなか、市場関係者はマクロ経済政策の転換の可能性に高い関心を寄せている。根強いインフレ圧力と好調な雇用データは、中央銀行がこれまでの緩和バイアスを排除し、よりタカ派的な姿勢を強めるのではないかとの懸念を増幅させている。こうした見通しは、主要な半導体関連企業を含む高成長・高ベータのテクノロジー株全体でバリュエーションの圧縮を引き起こしている。

マクロ経済的な圧力に加え、ASMLは年初からの大幅な上昇を経て、自然な調整と利益確定売りに直面している。人工知能(AI)ブームを背景に、最近、歴史的な高水準のバリュエーションに達し、時価総額の重要な節目を突破したことから、同社のプレミアム価格に対する警戒感が強まっている。アナリストらは、ASMLの実績および予想株価収益率(PER)が上昇していることを指摘しており、これが一部の調査会社による割高感を理由とした投資判断の引き下げにつながっている。一部の機関投資家が利益確定のためにポートフォリオを調整するなか、同社株にはテクニカルな売り圧力がかかっている。

地政学リスクや輸出規制による逆風も、この露光装置大手にとって引き続き大きな不確定要素となっている。最先端の半導体技術に対する米国およびオランダの輸出規制強化をめぐる議論の活発化は、国際的な貿易摩擦と相まって、継続的なサプライチェーンリスクをもたらしている。経営陣は様々な輸出シナリオに対応できるよう通期の業績予想(ガイダンス)を策定しているものの、中国市場からの売上高が大幅に減少するとの見通しが、短期的な警戒感を強める要因となっている。

直近の下落圧力はあるものの、極端紫外線(EUV)露光装置技術における比類なき独占力に支えられたASMLの長期的な投資意義は揺らいでいない。同社は大規模な自社株買いプログラムの実行を継続しており、確約された需要による極めて堅調な受注残高を維持している。しかしながら、短期的には、高水準のバリュエーション倍率、規制リスク、そしてFRBの金利決定を控えたマクロ経済の不確実性の重複が、足元の取引時間中のボラティリティと下落調整を引き起こす契機となっている。

ASML Holding NV(ASML)のテクニカル分析

技術的に見ると、ASML Holding NV (ASML)はMACD(12,26,9)の数値が37.996で、買いのシグナルを示しています。RSIは67.250で中立の状態、Williams%Rは6.305で買われ過ぎの状態を示しています。ご注意ください。

ASML Holding NV(ASML)のファンダメンタル分析

ASML Holding NV (ASML)はテクノロジー機器業界に属しています。最新の年間売上高は$36.83Bで、業界内で7位です。純利益は$10.83Bで、業界内では4位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$1714.19、最高は$2268.00、最低は$994.01です。

ASML Holding NV(ASML)に関する詳細

企業固有のリスク:

- 中国向け輸出規制の強化と予想売上高の減少:進行中の地政学的交渉や、米国およびオランダ政府による輸出規制の強化は、販売数量に対する直接的な脅威となっています。2026年の中国における売上高の急激な減少が見込まれることから、経営陣は年間売上高ガイダンスの幅を360億ユーロから400億ユーロに拡大せざるを得なくなっており、さらなる禁止措置や規制が具体化した場合、株価は大幅な下振れリスクにさらされます。

- 高NA EUVシステムにおける顧客の導入遅延:次世代の高NA(高開口数)極端紫外線(EUV)露光装置への巨額の投資にもかかわらず、顧客の導入ペースは自動的には進んでいません。台湾積体電路製造(TSMC)を含む主要な半導体メーカーは、先端パッケージングへの投資を優先するため、1台あたり3億5000万ユーロに達する同装置の大量導入を2020年代後半(2029年など)まで見送る方針を示しており、ASMLの短期的な受注残の収益化が制限されています。

- 割高な市場バリュエーションと支出計画見直しへの敏感さ:年初からの大幅な株価上昇を受け、ASMLは実績PERが62倍、予想PERが51倍という高い水準で取引されており、株価は長期的なAIの上振れ要因の多くをすでに織り込んでいると指摘するアナリスト(モーニングスターなど)からの投資判断引き下げを招いています。これにより、ハイパースケーラーの設備投資における循環的な一時停止、マクロ経済へのショック、あるいは高NA装置の受注確定の遅れが生じた場合、株価は急激な下落に対して極めて脆弱な状態に置かれています。

- 欧州における規制および生産能力の障壁:ASMLは生産拡大に向けて地域的なボトルネックに直面しています。クリストフ・フーケCEOは最近、EU AI法を含む複雑な欧州連合の規制と、工場の建設期間を4年に引き延ばす行政上の許認可の遅れが相まって、目前に迫るAIインフラ需要を満たすために国内のフェルドホーフェン拠点を迅速に拡張する同社の能力を大幅に阻害していると警告しました。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。