114億ドルの収益対1.75兆ドルの評価額:スターリンクはスペースXのIPOを支えられるか?

AIポッドキャスト

Starlinkの2025年売上高は114億ドルに達し、EBITDAマージンは63%と、SpaceX傘下で唯一収益を上げる事業となっている。ユーザー数は1,000万人を超え、航空・海事・政府向けの高収益B2B分野への展開が成長を牽引している。一方、AI事業xAIは多額の資金を消費しており、SpaceXのIPO評価額1兆7500億ドルはStarlinkの業績に大きく依存する。激化する競争、Starship V3の展開遅延リスク、AI統合ナラティブの妥当性が、今後のSpaceXの評価を左右する。

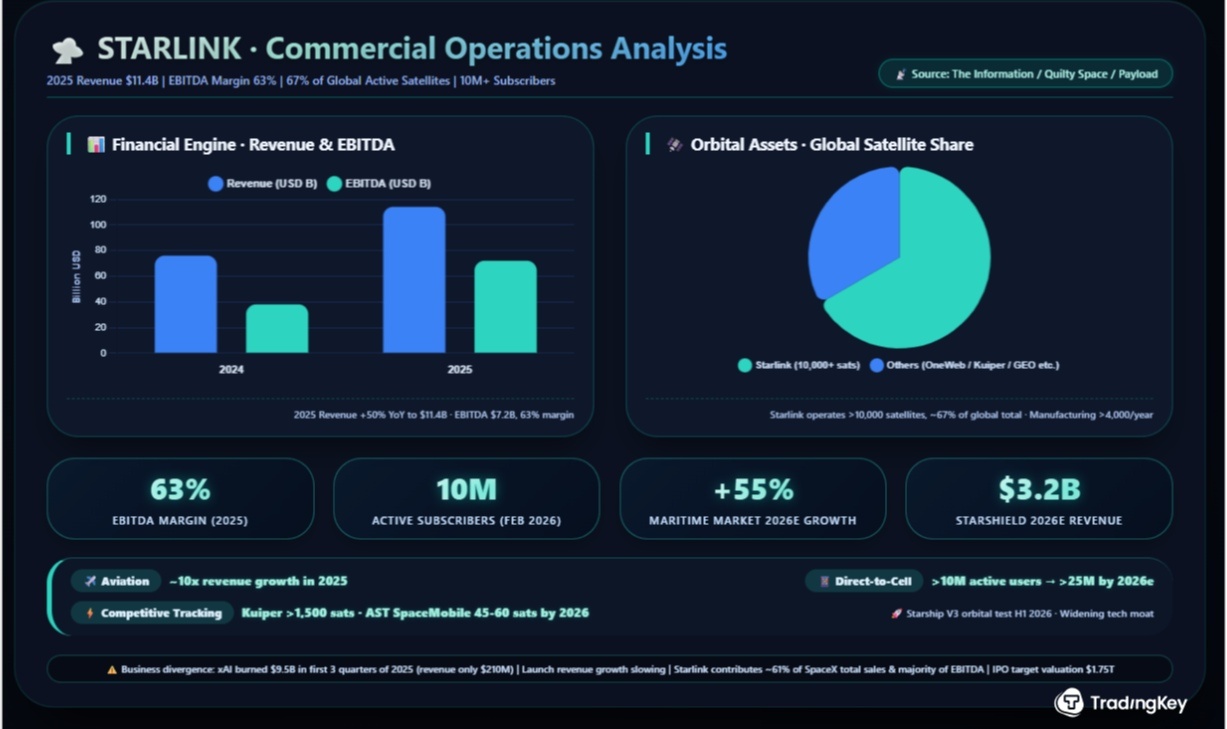

TradingKey - 4月14日、The Informationは一連の非公開財務データを公開した。Starlinkの衛星インターネット事業の2025年売上高は前年比50%増の114億ドルに達し、EBITDAは72億ドル、調整後利益率は63%に及んだ。Starlinkは現在、SpaceX傘下で唯一の収益を上げている事業セグメントであり、総売上高の61%を占める。一方、AI事業のxAIは依然として「キャッシュを燃焼」させており、ロケット打ち上げ事業の売上成長は減速している。

114億ドルは何を意味するのか。この数字は、ボーイング( BA)やロッキード・マーチン( LMT )といった伝統的な航空宇宙大手の年間売上高を上回っており、わずか6年前に設立された衛星インターネット・プロジェクトが、技術検証から大規模な商業収益化に至る全プロセスをすでに成功裏に歩んできたことを意味している。

450万人から1,000万人へ:Starlinkのユーザー数倍増を牽引する要因とは

Starlinkの収益の急成長は、ユーザーベースの著しい拡大に裏打ちされている。2025年、同サービスのユーザー数は年初の約450万人から年末には900万人へと倍増し、11月と12月には1日平均約2万人の新規ユーザーが追加された。2026年2月までに、世界のアクティブユーザー数は1,000万人を突破した。ネットワークトラフィックも2025年に2倍以上に増加し、世界150以上の市場をカバーしている。

2025年末までに、Starlinkの軌道上の衛星数は1万基を超え、世界全体の約3分の2を占めるに至った。衛星の製造ペースは2024年の年間約2,880基から4,000基以上に加速した。衛星製造、ロケット打ち上げ、端末運用をすべて内製化するこの垂直統合モデルにより、Starlinkは従来の通信事業者が追随困難なコスト構造を構築している。

63%というEBITDAマージンは、いかなる業界においても極めて驚異的である。比較対象として、世界の携帯電話事業者の平均EBITDAマージンは通常30%から40%であり、ViasatやEutelsatといった従来の衛星通信事業者は20%前後で推移している。Starlinkのマージンは2023年の41%から2024年に50%へ上昇し、2025年には63%に達した。この改善は、新規ユーザー獲得の限界費用が極めて低いことと、収益構成において高利益率のB2B部門(航空、海事、政府)の比率が高まったことの2点に起因する。2025年の航空分野の収益は10倍近い成長が見込まれ、海事分野の導入も拡大が続いている。海事市場だけで、2026年には前年比55%増の19億ドルを寄与すると期待されている。

政府および防衛事業(Starshield)も、利益成長の主要な原動力となっている。米国国防総省と締結した5億3,700万ドルの契約は2027年まで継続し、Quilty SpaceはStarshieldが2026年までに32億ドルの収益に貢献すると予測している。また、Direct-to-Cellサービスはすでに約650基の衛星を軌道上に展開しており、月間アクティブユーザー数は1,000万人を突破し、2026年末までには2,500万人を超えると予測されている。

xAI、95億ドルを費やす:SpaceXの事業乖離はどの程度深刻か?

Starlinkの好調な業績は、SpaceXの他の事業部門とは対照的だ。ロケット打ち上げ事業は黒字を維持しているものの、増収率は鈍化している。一方、マスク氏がOpenAIに対抗する戦略的な駒とするxAIは、モデルのトレーニングや計算資源への投資の初期段階にあり、収益化には程遠い。The Informationのデータによると、xAIは2025年第1〜3四半期に95億ドルを費やしたが、同期間の売上高はわずか2億1000万ドルにとどまった。

こうした乖離は、評価額の面で構造的な矛盾を生んでいる。SpaceXは2026年にIPO(新規株式公開)を計画しており、目標評価額は1兆7500億ドルにものぼる。しかし、この評価を支える基盤はほぼ全面的にStarlink事業に依存している。Reutersの報道によると、SpaceXの2025年の総売上高は約150億〜160億ドル、EBITDA(利払い・税引き・償却前利益)は約80億ドルだ。売上高の61%をStarlinkが占め、EBITDAの大部分を同事業が寄与している一方で、xAIは損失を出し続けており、ロケット打ち上げ事業の貢献は限定的である。

200億ドルの収益予想 vs 激化する競争:スターリンクの成長は持続可能か?

2026年に向けて、Starlinkの収益に関する専門機関の予測は大きく分かれている。Quilty Spaceは、Starlinkの2026年の売上高が200億ドルに達し、EBITDA(利払い前・税引き前・減価償却前利益)は約140億ドルになると予測している。一方、Payload Spaceの予測はより強気で、売上高は80%増の187億ドルに達し、SpaceXの総売上高の約79%を占めると見込んでいる。

こうした楽観的な期待の根拠となっているのは、Starlinkがユーザー数重視の純粋な「陣取り合戦」の段階から、収益構造の多様化と洗練された価格戦略を特徴とする新たな段階へと移行していることにある。ハイエンド市場において、Starlinkは航空、海事、政府契約といった高付加価値分野への浸透を加速させている。一方、新興市場では、旺盛な需要と逼迫した帯域幅資源を背景に、プレミアム価格の維持や需要に応じた割増料金(デマンドサーチャージ)を課している。この価格戦略により、グローバルな事業拡大と収益性の質のバランスを効果的に保っている。

さらに、Starship V3の初の軌道飛行試験は、早ければ2026年上半期にも実施される可能性がある。Starship V3は1回の打ち上げで約100機の次世代Starlink V3衛星を配備することが可能だ。各衛星は最大1 Tbpsの通信容量を誇り、全面的にアップグレードされたレーザー間通信ネットワークを備えており、これによりStarlinkの技術的優位性はさらに拡大すると予想される。

しかし、競合他社も追撃を加速させている。AmazonのProject Kuiperは、FCC(米連邦通信委員会)のライセンスに関する重要な節目に直面しており、2026年7月までに少なくとも1,618機の衛星を配備しなければ、周波数使用許可が失効するリスクがある。すでに1,500機以上の衛星が配備されており、ULAのAtlas V、自社開発のNew Glenn、欧州のArianeロケットに加え、SpaceXのFalcon 9までもが活用されている。加えて、AST SpaceMobileはAT&TやVerizonからの投資支援を受け、2026年に45機から60機の衛星を配備し、商用の端末直接通信(direct-to-device)サービスの開始を計画している。

競争環境は、単一の技術競争から、技術、資本、規制が絡み合う多角的な相互作用へと進化している。その一方で、SpaceX自体も構造的な制約に直面している。Starlinkの拡大スピードは、SpaceX内部の打ち上げスケジュールに大きく依存している。Falcon 9やStarshipのミッションに遅延が生じれば、Starlinkの衛星コンステレーション構築のペースに直接的な影響を及ぼすことになる。これはまた、低軌道(LEO)衛星産業全体の脆弱性を浮き彫りにしている。

1兆7,500億ドルのバリュエーションを支えるものは何か?

SpaceXが目標とする1兆7500億ドルのIPO時価総額は、2025年の予想売上高約160億ドルに基づくと、109倍という驚異的な株価売上高倍率(PSR)を意味する。2026年の力強い成長期待を織り込んだとしても、この倍率はテスラやパランティアといった他の高バリュエーションのハイテク競合他社を大幅に上回っている。ウェドブッシュのアナリストは、このバリュエーションは2026年初頭に予想されるSpaceXとxAIの合併を巡る「オービタル・インテリジェンス」のナラティブに強く後押しされていると指摘している。これは、軌道上エッジコンピューティングのためにAIモデル「Grok」をStarlinkネットワークに直接統合する動きだ。このナラティブに対する市場の確信が、IPOの価格決定力を左右する決定的な要因となるだろう。

市場が1兆7500億ドルのバリュエーションを消化できるかどうかは、投資家が「オービタル・インテリジェンス」のナラティブを支持するかにかかっている。ファンダメンタルズ面では、Starlinkの63%というEBITDAマージン、1000万人を超える加入者数、そして200億ドルを超える2026年の予想売上高が、強固な商業的基盤を提供している。しかし、xAIにおける継続的な損失、競争の激化、ロケット打ち上げ部門の成長停滞は、重大なリスクとなっている。もう一つの重要な変数はStarship V3の配備スケジュールである。Starshipの試験の遅れはV3ネットワークの展開を停滞させ、Starlinkの技術的優位性を損なうとともに、SpaceXの長期的な成長軌道に対する市場の見通しを冷え込ませる可能性がある。

要約

スターリンクの2025年の売上高が114億ドルを突破したことは、イーロン・マスク氏による民間宇宙事業にとって画期的な転換点となり、「キャッシュバーン(資金燃焼)」から「キャッシュフローの創出」への転換を象徴している。宇宙から1,000万人のユーザーに信頼性の高いブロードバンドを提供し、多額の利益を計上できる企業になれば、それはもはや空想科学の産物ではなく、正真正銘のインフラ事業者となる。しかし、SpaceXが資本市場で1兆7,500億ドルの時価総額を求めるのであれば、スターリンクの現在の財務指標だけでは不十分かもしれない。投資家は、同社の急成長がいつまで持続するのか、競合の台頭が支配的な地位を脅かすのか、そして浮上しているAI統合のナラティブが本質的な価値の牽引役なのか、あるいはバリュエーションのバブルなのか、といった問いへの答えを求めている。SpaceXのIPOに向けた機運が高まる中、衛星インターネットの価値とそのフロンティアに関する世界的な議論は、まだ始まったばかりである。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。