メモリチップETFが夜間取引で18%超急騰、投資価値はあるか?

AIポッドキャスト

4月8日の米夜間取引で、上場間もないDRAM ETFが18%超上昇し、ストレージ・セクター全体が買われた。同ETFは売上高の50%以上をメモリ事業から得ている企業のみを対象とし、上位3銘柄でポートフォリオの70%超を占める。昨晩の上昇は、サムスン電子の好業績見通し、DRAM価格の継続的な上昇予測、マイクロソフトやグーグルによる長期供給契約締結の動きが要因である。一方で、スポット価格は急落するも、大口契約価格は上昇し、AIデータセンター需要の活況が需給の二極化を招いている。投資においては、集中リスク、地政学的リスク、業界サイクルリスクを考慮すべきである。

DRAM ETFとは何か。

2026年4月2日、Roundhill Investmentsは、ティッカーシンボル「DRAM」で世界初となるメモリ特化型ETFを米Cboe BZX取引所に上場した。チップ設計、装置製造、ファウンドリなど多岐にわたる企業を組み入れることでメモリ関連銘柄の比重が大幅に希薄化しがちな一般的な半導体ETFとは異なり、DRAM ETFは、売上高の50%以上をメモリ事業から得ている企業のみを対象とする厳格な選定基準を維持している。

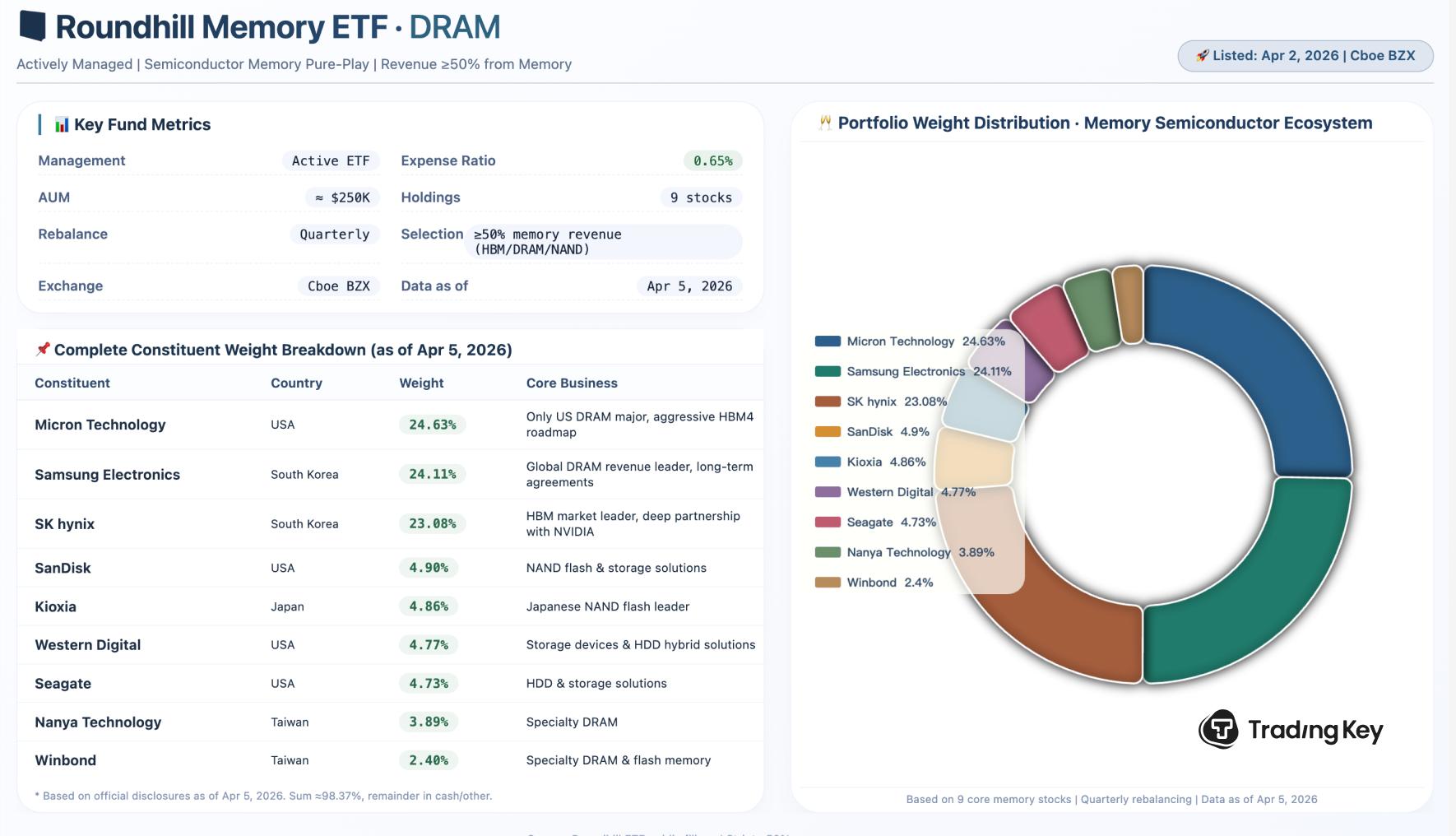

2026年4月5日現在、同ETFの組み入れ銘柄数は計9銘柄。上位3銘柄はMicron Technology(24.63%)、Samsung Electronics(24.11%)、SK Hynix(23.08%)で、これらでポートフォリオの70%以上を占める。その他の構成比率は、SanDisk(4.90%)、キオクシア(4.86%)、Western Digital(4.77%)、Seagate(4.73%)、Nanya Technology(3.89%)、Winbond(2.40%)となっている。経費率は0.65%で、四半期ごとにリバランスを行うアクティブ運用型である。

注目すべきは、同ETFが資産の一部を保有するために「トータル・リターン・スワップ」と呼ばれる金融手法を活用している点だ。これにより、実際のリスクエクスポージャーが100%を超える可能性があり、株式を直接保有する標準的なETFよりも複雑な構造となっている。

II. 昨晩の急騰の要因は何か。

前晩の市場における集中的な上昇は、決して偶然ではない。過去24時間、メモリー・サプライチェーンからは3つの階層にわたるポジティブなシグナルが発信されており、そのどれもが前のものよりも重要性を増している。

第1の階層は、業績による裏付けだ。 サムスン電子が4月7日に発表した2026年第1四半期の業績見通し(ガイダンス)によれば、営業利益は前年同期比755%増の57兆2000億ウォンに急増し、単四半期の利益がすでに2025年度通期の利益を上回った。売上高は約133兆ウォンと前年同期比で68.1%増加し、上場以来初めて四半期売上高が100兆ウォンを突破した。同日、A株市場のメモリー商社であるShannon Semiconductorも、第1四半期の親会社株主に帰属する純利益が前年同期比で6,714%〜8,747%増加するとの予想を発表した。サプライチェーン全体で収益性が急拡大している。

第2の階層は、値上げシグナルの継続的な強まりである。 サムスン電子は主要顧客との間で第2四親半期の価格交渉をすでに終えており、第1四半期に100%引き上げられたDRAMの契約価格は、さらに30%上昇する見通しだ。世界の半導体調査会社TrendForceはさらに強気な予測を示しており、第2四半期のDRAM契約価格は全体で前四半期比58%〜63%上昇、NAND型フラッシュメモリの契約価格は70%〜75%上昇すると予想している。

第3の階層は、業界ルールの抜本的な変化だ。 マイクロソフト( MSFT)とグーグル( GOOGL)は現在、SKハイニックスと3年間のDRAM長期供給契約を交渉中である。従来の契約とは異なり、これらの合意には価格の下限保証と10%〜30%の前払いメカニズムが初めて導入されている。買い手はもはや市場価格の変動を待って安値を拾うのではなく、将来の生産能力を確保するために自ら進んで前払いを行っているのだ。サムスンもマイクロソフトやグーグルと3〜5年の長期供給契約について協議中と報じられており、マイクロンは初の5年間の戦略的顧客契約の締結を認めた。主要メモリーメーカー3社が同時に長期契約へと舵を切ることは、メモリー業界の歴史において前例のない事態である。

III. 異例の事態:現物価格は下落、先物は上昇

夜間の取引熱狂の裏で、ストレージ市場は稀に見る二極化に直面している。DDR4のスポット価格はわずか1日で30%以上も急落し、32GBモジュールは2,100元から1,320元へと値を下げた。「メモリ価格の暴落」がトレンド入りし、DDR5キットも1ヶ月以内に30%近く下落した。

しかし、大口契約側は全くの逆である。2026年第1四半期のDRAM大口契約価格は前期比で90%〜95%急騰する見通しであり、第2四半期の値上げも既に確定している。

なぜこのような乖離が生じているのか。

- スポット市場:中小企業や流通チャネルを対象とするこの市場は、規模が小さくボラティリティが高い。過去1年間で特定の仕様は1,900%以上も暴騰したが、現在はパニック的な動きの中で大量の在庫が放出されている。直接の引き金となったのは、メモリ圧縮率を6倍に向上させると主張するGoogleの「TurboQuant」アルゴリズム論文であった。

- 大口契約市場:全取引量の90%以上を占め、大手クラウドプロバイダーや電子機器メーカーを対象とするこの市場では、実際の需給を反映した四半期ごとの価格設定が行われる。AIデータセンターの活況に牽引され、主要クラウド8社の2026年の設備投資額は、40%の成長率となる6,000億ドルを超えると予想されている。北米のクラウドプロバイダーは、長期契約を通じてHBMの供給能力を確保するために50%〜60%のプレミアムを支払っている。一方、メーカーは利益率の高いHBMの生産を優先しており、コンシューマー向け供給の受動的な縮小を招いている。新規生産能力の放出は、早くとも2027年後半以降になる見通しだ。

Ⅳ. DRAM ETF投資における主な検討事項とは?

第一に集中リスクが挙げられる。上位3銘柄が合計で70%以上を占めているため、マイクロン、サムスン、またはSKハイニックスの価格変動は、ETFの純資産価値(NAV)に大きな影響を与える。モーニングスターのアナリストは、このようなテーマ型ETFはポートフォリオにおける「サテライト枠」としての運用に適しており、組み入れ比率は低く抑えるべきだと示唆している。

第二に地政学的リスクである。SKハイニックスは米国証券取引委員会(SEC)に上場申請を提出しており、ADR(米国預託証券)を通じて米国市場への上場を計画している。資金調達規模は約67億ドルから100億ドルに達する見込みだ。上場が完了すれば、マイクロンは「唯一の米国上場DRAM企業」という独自性を失うことになり、資金分散の引き金となる可能性がある。

第三に業界のサイクルリスクだ。AIがメモリ業界の事業構造を変化させているとはいえ、その強い周期性が完全に消滅したわけではない。過剰な設備増強に続く価格下落のリスクは、長期保有者が向き合うべき不確実性として依然として残っている。

V. 結論

DRAM ETFの誕生と夜間取引での集中的なブレイクアウトは、単なるメモリ関連企業の再評価にとどまらず、AI時代のテクノロジー・サプライチェーンにおける勢力図の劇的な変化を象徴している。マイクロソフトやグーグルなどのテック大手がDRAM供給の「確保」に向けた前払いを開始するなか、メモリチップの戦略的重要性はもはや無視できない変数となっている。

個人投資家にとって、本ETFは中核的な保有銘柄というより、むしろ観測用のツールとしての性格が強い。AIサプライチェーンに精通し、特定のセクターへの集中リスクを許容できるのであれば、半導体ETFの補完として機能するだろう。投資経験が浅い場合は、まず大口契約価格の推移、主要3社の設備投資計画、クラウドサービスプロバイダーの設備投資(CAPEX)動向を注視すべきだ。これらの変数こそが、メモリセクターの将来を左右する真の鍵となる。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。