メモリチップ関連株に対しウォール街で強気な見方が一段と強まる、サンディスクとマイクロン株は大幅な回復を記録。

AIポッドキャスト

モルガン・スタンレーは、マイクロン・テクノロジーの目標株価を450ドルに引き上げ「オーバーウェイト」を維持し、半導体セクターのトップピックに指定した。これは、AI主導の需要増と供給制約によるストレージ・チップの需給不均衡が予想以上に深刻化し、価格決定力が向上しているためである。DRAMおよびNAND型フラッシュメモリの価格は2026年上半期に急騰すると予測され、マイクロンの2026年EPSは52ドル超と、市場コンセンサスを大幅に上回ると見込まれる。中国メーカーの増産やHBM4技術の遅延といった懸念は誇張されているとモルガン・スタンレーは分析している。

TradingKey - 米東部時間水曜日、 モルガン・スタンレー(MS)は、 新たに発表した調査リサーチレポートにおいて、マイクロンの目標株価を従来の350ドルから450ドルへと大幅に引き上げ、「オーバーウェイト」の格付けを維持した。同時に、同行はマイクロンを半導体セクターのトップピックに指定した。

このニュースを受けて、米国のストレージ・セクターは急伸し、 サンディスク(SNDK)は 10.65%急騰、 マイクロン・テクノロジー(MU)は 9.94%上昇、 ウエスタンデジタル(WDC)は 2%超上昇、 シーゲイト・テクノロジー(STX)は 3%近く上昇した。

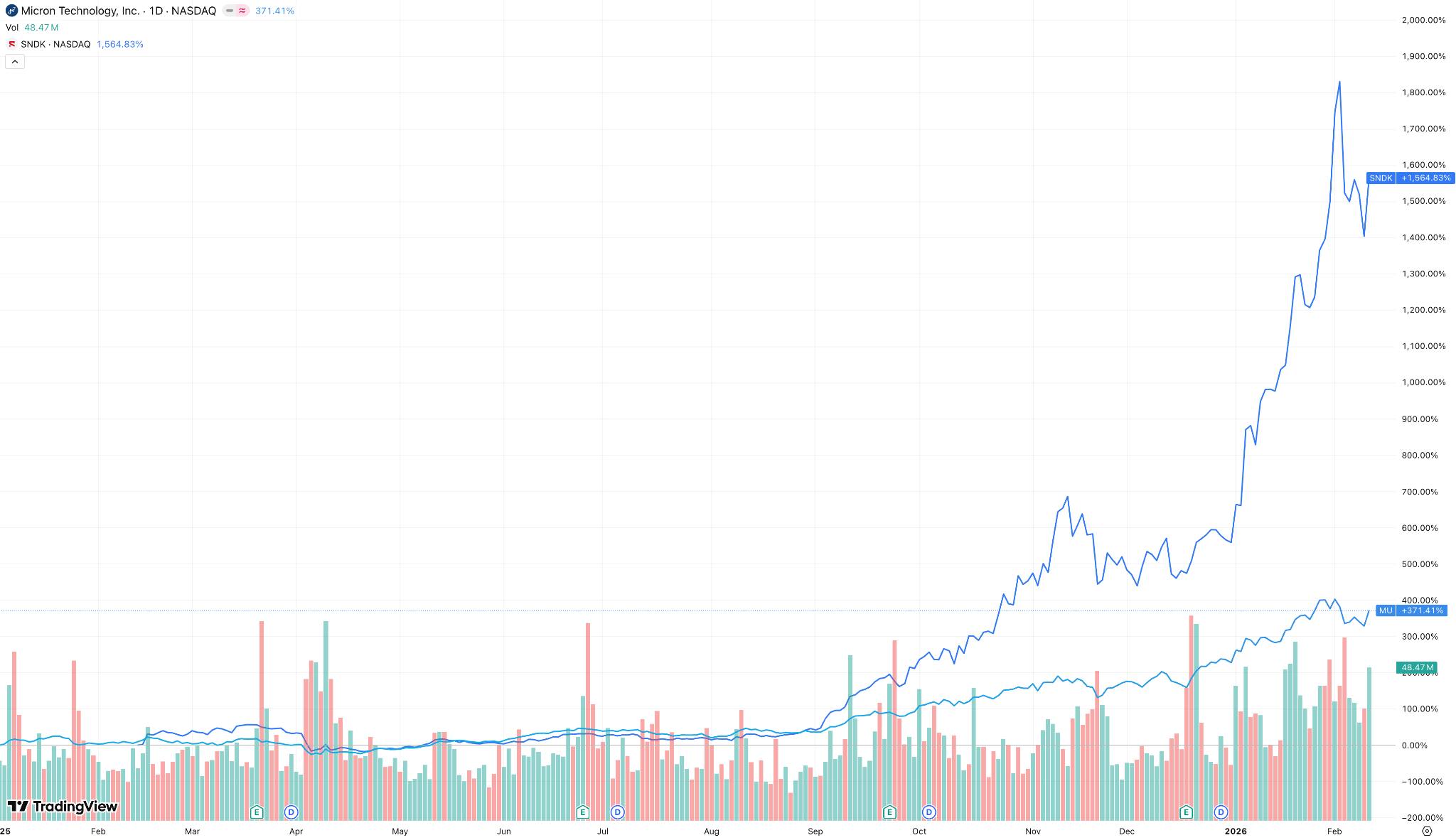

[サンディスクとマイクロンの株価チャート、出所:TradingView]

これまで、米国のストレージ・チップ銘柄は、AIバブルに対する市場全体の懸念や、セクターの大幅な上昇後の調整を受けて、大きく下落していた。

モルガン・スタンレーは、今回の「オーバーウェイト」格付けの理由を、需要と生産能力のミスマッチが激しさを増しており、価格決定力が向上し続けているためだと説明した。

「オーバーウェイト」格付けを再確認するにあたり、モルガン・スタンレーは単に市場のコンセンサスに同調しているのではなく、ストレージ・チップの現在の需給不均衡が予想をはるかに超えていることを、より強い言葉で強調している。AI主導で需要が高止まりする一方、供給側は生産能力増強の遅れにより制約されている。モルガン・スタンレーは、現状が市場の従来の認識よりも深刻であると考えている。

コンピューター・メモリ向けのDRAMであれ、携帯電話やSSD向けのNAND型フラッシュメモリであれ、2026年上半期の価格は急速に上昇している。

マイクロンは決算報告で具体的な数字を公表しなかったが、最新のガイダンスは、平均販売価格(ASP)の前四半期比上昇率が30%近くに達する可能性を示唆している。一方、サンディスクは、NAND価格が単一四半期で60%も急騰すると予測している。

この値上げは利益に直結する。モルガン・スタンレーは、マイクロンの2026年の1株当たり利益(EPS)が52ドルを超える可能性があると予測しており、これは現在の市場コンセンサスである約12ドルを大幅に上回る。市場環境が予想以上に良好であることが確認される限り、「ガイダンス不足」によるいかなる株価調整も絶好の買い場となる可能性がある。

投資家はこれまでマイクロンを「サイクル銘柄」と見なしてきたが、現在の収益性は前回のサイクルのピークを大きく上回っており、売上高総利益率の向上とキャッシュフローの強化が見られる。モルガン・スタンレーは、マイクロンをPER25倍と評価しており、上方修正された業績予想と合わせて目標株価を450ドルとした。これはさらなる大幅な株価上昇の余地を示唆している。

中国メーカーの増産やHBM4技術の遅れといった市場の懸念について、モルガン・スタンレーは誇張されていると考えている。マイクロンはすでにHBM4の認定を通過しており、2026年第2四半期に量産を開始する予定だ。短期的には変動があったとしても、主力製品であるHBM3eが引き続き堅調な収益を支えている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。