存储芯片概念股再迎华尔街看多,闪迪美光股价获暴涨式修复

AI播客

摩根士丹利将美光目标价大幅上调至450美元,维持“超配”评级,并列为半导体板块首选。该行认为,AI驱动的需求增长与供给端产能爬坡缓慢导致供需失衡加剧,远超市场预期,从而增强了企业的定价权。预计美光2026年每股收益将远超市场预期,股价回调可能是买入机会。虽然市场担忧中国厂商扩产和HBM4技术延迟,但摩根士丹利认为这些担忧被过度放大,美光已通过HBM4认证,HBM3e产品也将支撑强劲收入。

TradingKey - 美东时间周三,摩根士丹利(MS)在发布的研报中,将美光的目标价从350美元大幅上调至450美元,并维持“超配”评级。与此同时,该行还将美光列为半导体板块首选标的。

受消息影响,美股存储概念板块大涨,闪迪(SNDK)涨10.65%,美光科技(MU)涨9.94%,西部数据(WDC)涨逾2%,希捷科技(STX)涨近3%。

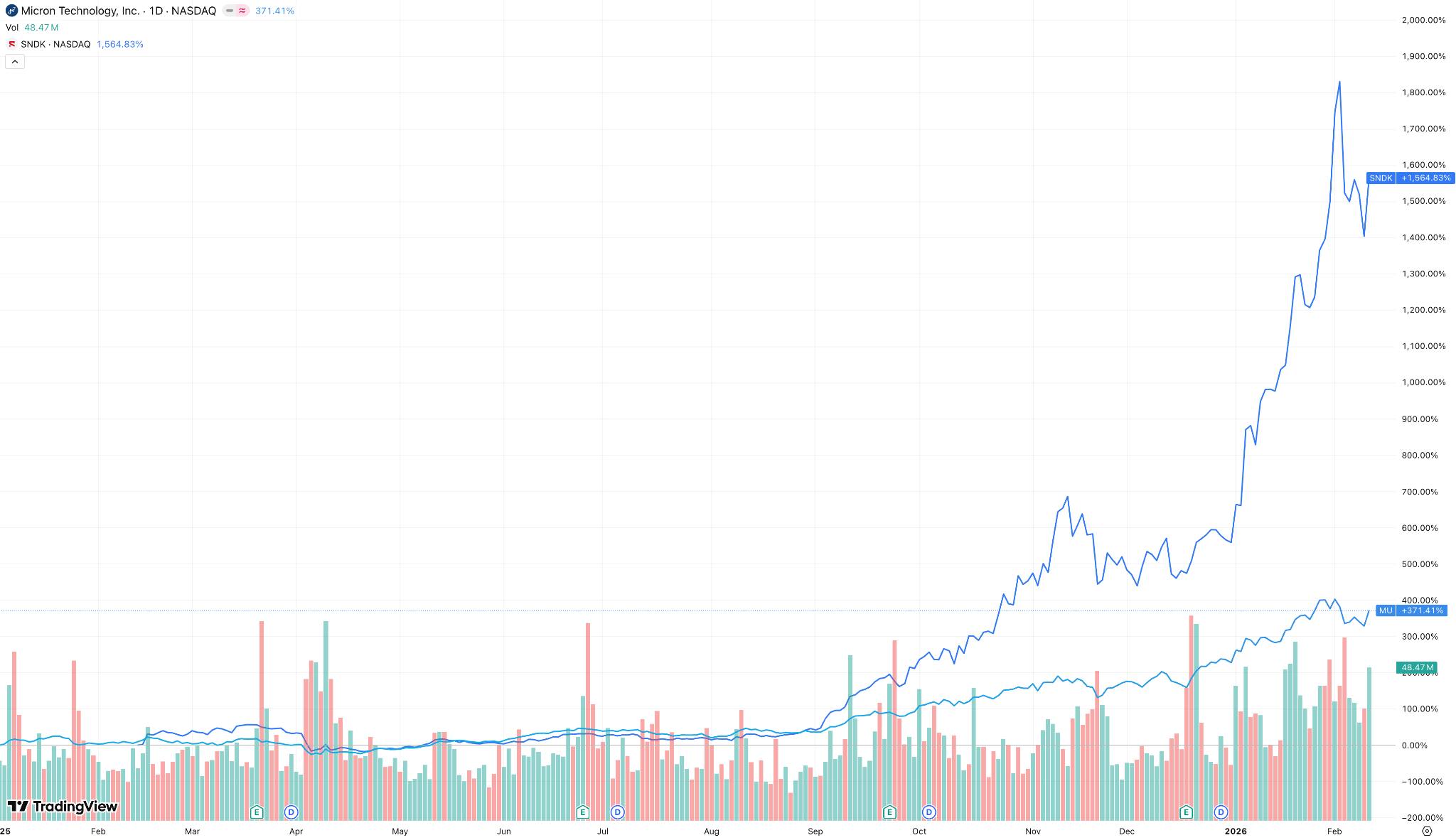

【闪迪、美光走势图,来源:TradingView】

此前,受市场整体的AI泡沫情绪担忧以及板块巨大涨幅后回调的影响,美股存储芯片概念股迎来大幅下跌。

大摩对这一轮超配评级做出了解释:需求与产能错位持续加剧,定价权持续增加。

大摩此次重申“超配”评级,并非重复市场共识,而是以更强语气强调:当前存储芯片的供需失衡已远超预期——需求端在AI驱动下持续高增,而供给端受制于产能爬坡缓慢,大摩认为目前形势比此前市场认知更为严峻。

无论是用于电脑内存的DRAM,还是用于手机和SSD的NAND闪存,2026年上半年的价格都在快速上涨。

美光虽然没有在财报中给出具体数字,但其最新指引暗示,平均售价环比涨幅可能接近30%。而闪迪更是预计NAND价格单季暴涨60%。

这种涨价直接转化为利润。大摩预测,美光2026年每股收益有望超过52美元——远高于目前市场普遍预期的12美元左右。只要确认市场状况好于预期,任何因“缺乏指引”导致的股价回调,都可能是买入机会。

而此前市场投资者习惯用“周期股”眼光看待美光,但如今其盈利能力已远超上一轮周期高点,毛利率更高,现金流更强。大摩采用25倍市盈率对美光进行估值,结合上调后的盈利预期,得出450美元的目标价,意味着美光仍有较大的上行空间。

至于市场担忧的几个问题,比如中国厂商扩产、HBM4技术延迟等,大摩认为这些都被过度放大了。美光已通过HBM4认证,预计2026年第二季度开始量产;即使短期有波动,主流产品HBM3e仍能支撑强劲收入。