アップルの好調な決算は株価上昇につながるか?現時点では未だ。

AIポッドキャスト

アップル(AAPL)はiPhone 17の好調な立ち上げと中国市場での売上高急増により、過去最高の四半期業績を達成したが、株価の反応は限定的だった。高価格帯モデルへの買い替え促進と繰延需要の放出が業績を牽引したが、iPhone Airの需要低迷や、Android競合他社からのAI機能強化、中国ブランドの価格圧力、メモリーチップ不足、高まる研究開発費などが今後のリスク要因となっている。AI分野への投資を加速し、Googleとの提携やスタートアップ買収を進める一方、AI機能がユーザーの買い替え意欲を刺激するかが持続的成長の鍵となる。

TradingKey - Apple Inc. (AAPL)の最新の四半期決算は同社の歴史上最も目覚ましいものの一つとなったが、株価はほとんど動かなかった。

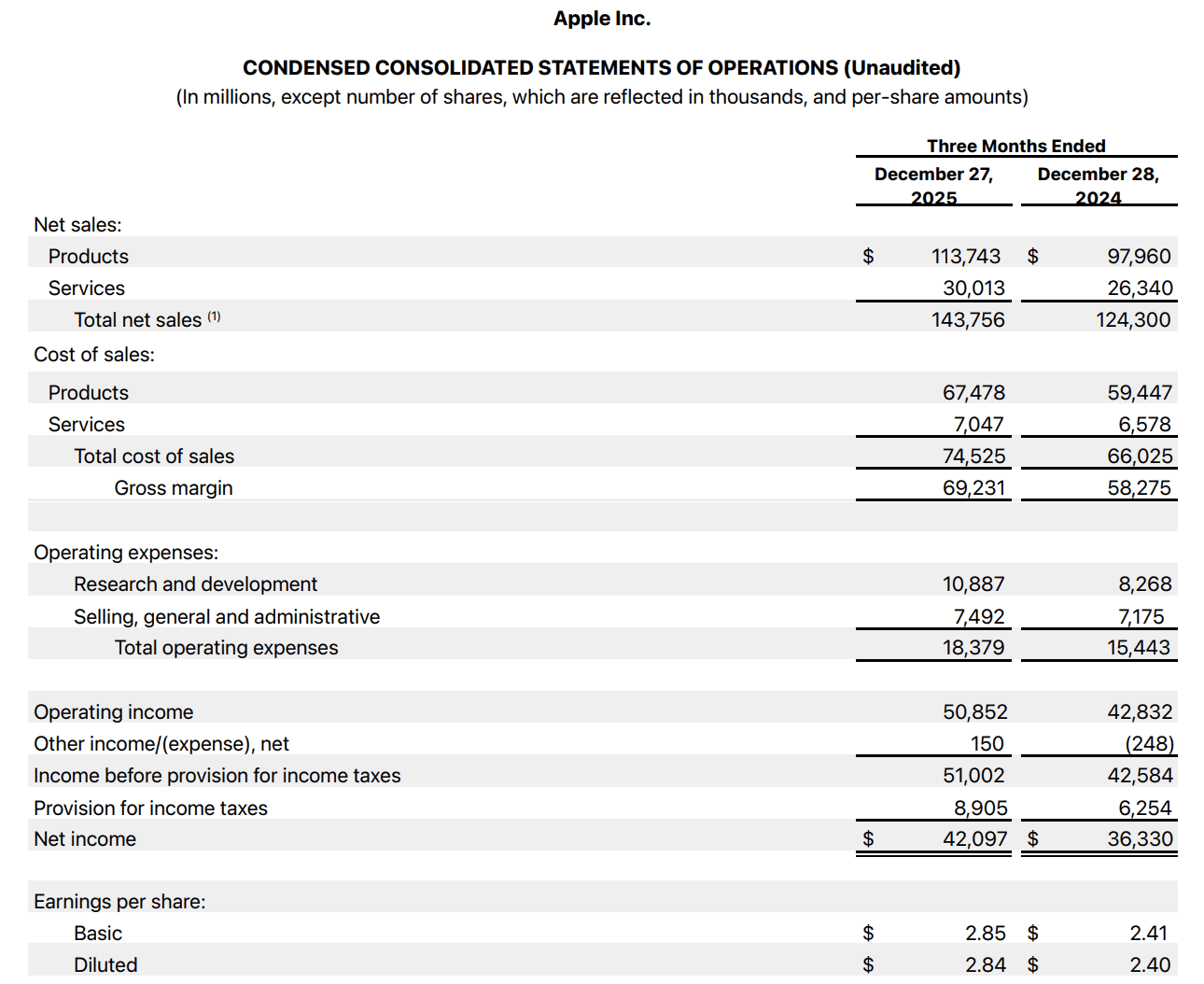

木曜日、同社は12月末までの3カ月間において、iPhone 17の好調な立ち上げによりスマートフォン部門の売上高が前年同期比23%急増し、全体の売上高成長率が同16%に達したと発表した。これは、事前のガイダンスである10~12%を大幅に上回る。また、アップルにとって最も重要な海外市場である中国での売上高は、前年同期比で38%跳ね上がった。

ティム・クックCEOは、かつてないiPhone需要と全地域での過去最高の業績を挙げ、今期を「驚異的で記録的な四半期」と呼んだ。同社はまた、強気なガイダンスを提示し、3月期の売上高成長率を13~16%と予想した。

アップルにとって追い風となっている要因の一つは、ユーザーが以前のサイクルよりも早いペースで、より高価なProおよびPro Maxモデルへと買い替えていることだ。コンシューマー・インテリジェンス・リサーチ・パートナーズのデータによると、12月期における米国でのiPhone販売のうち、これらのモデルが占める割合は52%に達し、iPhone 16シリーズが市場にあった前年同期の39%から上昇した。

iPhone 17のラインアップのすべてが同様の成功を収めているわけではない。新型のiPhone Airは、より軽量で薄型だがベースモデルより200ドル高く設定されており、安価なモデルの方が優れたカメラ性能と長いバッテリー駆動時間を備えていることから、評価は分かれ、需要も限定的となっている。

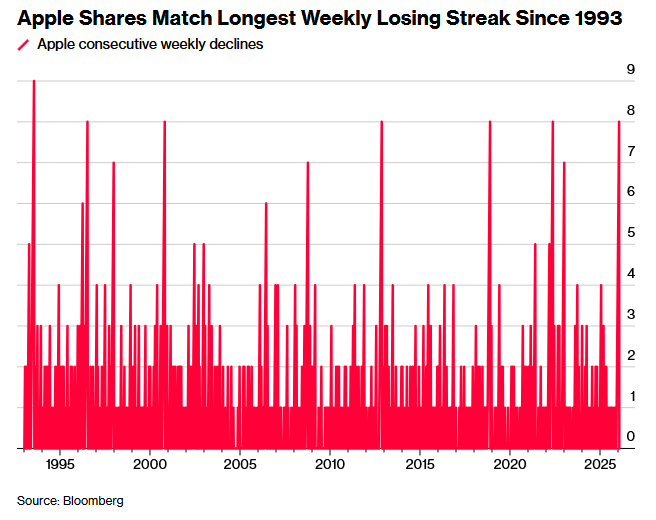

記録的な決算内容にもかかわらず、市場の反応は限定的だった。木曜日のアップル株の上昇率はわずか0.7%にとどまり、時間外取引では小幅に下落した。投資家は、この好調な販売がいつまで続くのか疑問を抱いているようだ。iPhone 17への需要の多くは、一般的な6年の買い替えサイクルを迎えた2019年および2020年モデルの所有者による買い替えの波を反映したものであり、大幅なデザイン変更や性能向上が数年分の繰越需要を一気に引き出した側面がある。

懸念されるのは今後だ。Android陣営の競合他社がカメラ、折りたたみ式ディスプレイ、AI機能で革新を続ける一方で、中国ブランドはハイエンド市場で激しい価格圧力をかけている。今期の好調は、「繰越需要」と大幅な刷新が重なった一時的な現象である可能性もあり、プレミアム部門でアップルが市場シェアの拡大を維持できるかどうかは依然として不透明だ。

決算説明会では、世界的なメモリチップ不足に伴うコスト上昇が主な論点となった。AIデータセンターからの需要がハイエンドのストレージチップ供給を吸収するなか、チップ不足はiPhoneなどの消費者向け機器に使用される旧世代のメモリにも波及している。現在のところ、アップルはこの状況をうまく管理し、利益率を維持しているようだ。クック氏は、メモリ価格の上昇が12月期の利益に与えた影響は「最小限」だったが、3月期には「より大きな影響」を及ぼす可能性があると述べた。価格は3月以降も上昇し続けると予想されているが、アップルはこの圧力を相殺するための長期的な計画の詳細については言及しなかった。

もう一つの制約はチップの供給にある。最新のiPhoneに搭載されているシステム・オン・チップ(SoC)プロセッサは、供給能力が限定されている最先端の3ナノメートル技術に依存している。供給不足は次期四半期まで続くと予想されており、経営陣は、より多くのチップを確保できていれば販売はさらに力強いものになっていた可能性を示唆した。

こうしたハードルがあるにもかかわらず、アップルは3月期の売上高総利益率を48–49%と予測した。これは、発表されたばかりの48.2%をわずかに上回り、アナリスト予想の47.3%を余裕で超える水準だ。しかし、ウォール街は完全には納得していない。多くの専門家は、今年後半にかけての部品コストの上昇が収益性を圧迫すると予想している。アップルの動向に精通していることで知られるTFインターナショナル証券のアナリスト、ミンチー・クオ氏によれば、同社はiPhoneを値上げするのではなく、コストの大部分を自社で吸収する可能性が高く、iPhone 18が登場する頃には利益率はさらに低下する見通しだ。

また、熱狂に水を差しているのが、生成AI分野におけるアップルの出遅れだ。 Microsoft Corp. (MSFT)、 Alphabet Inc. (GOOGL) および Meta Platforms Inc. (META) が基盤モデルやクラウド・インフラに数十億ドルを投じている一方で、アップルは概ね傍観者の立場を維持してきた。アナリストは短期的には懐疑的な見方を変えていないが、刷新されたSiriを中心とし、その機能を最大限に引き出すよう設計されたiPhoneラインアップを含む、AIを大々的に取り入れた製品の全面刷新が期待される2026年後半に大きな期待を寄せている。

そのために、アップルは「Apple Foundation Models」シリーズにおいてGoogleと提携しており、Geminiの技術を統合してSiriと、すでに行っているOpenAIとの提携の両方を強化する予定だ。クック氏は、このパートナーシップがアップル独自のAIフレームワークにとって「考え得る最強の基盤」を提供すると述べた。これは、アップルが独力で進めるよりも「外部の力を借りる」ことを選んだことを暗に認めた形だ。

AIへの投資は加速している。今期の研究開発費は前年同期比31%増の108億ドルに達し、売上高成長率のほぼ2倍のペースで増加した。また木曜日の早い時間には、アップルはウェアラブルAIデバイスへの取り組みの一環として、表情から「無声発話」を解釈する技術を持つイスラエルのスタートアップ企業、Q.AIの買収を認めた。

実のところ、AIを巡る議論の本質は、アップルが印象的なAI機能を構築できるかどうかではなく、それらの機能が何億人ものユーザーにスマートフォンの買い替えを促せるかどうかにある。クック氏がAI搭載のiPhoneと真に有能なSiriを中心に明確なビジョンを示すことができれば、投資家は信頼を取り戻すだろう。それまでは、アップルが記録的な売上を持続的な成長に結び付けられるかどうかを市場が見守るなか、株価は横ばい圏での推移が続く可能性が高い。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。