Meta 第4四半期決算プレビュー:広告成長は堅調、多額のAI投資がコスト圧力を高める

AIポッドキャスト

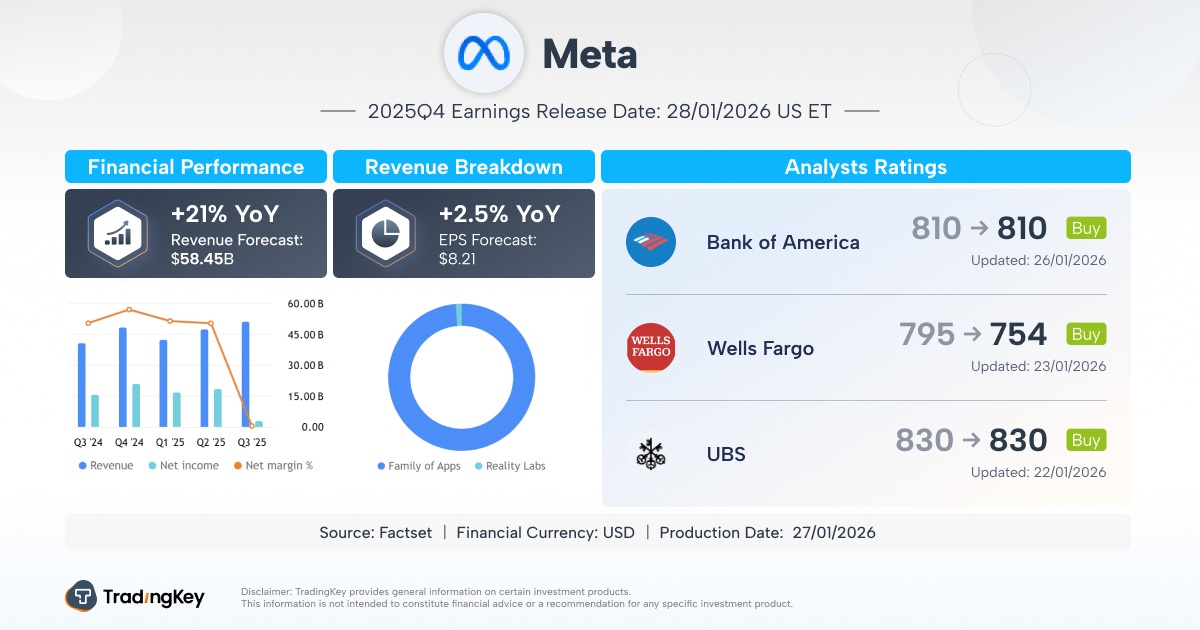

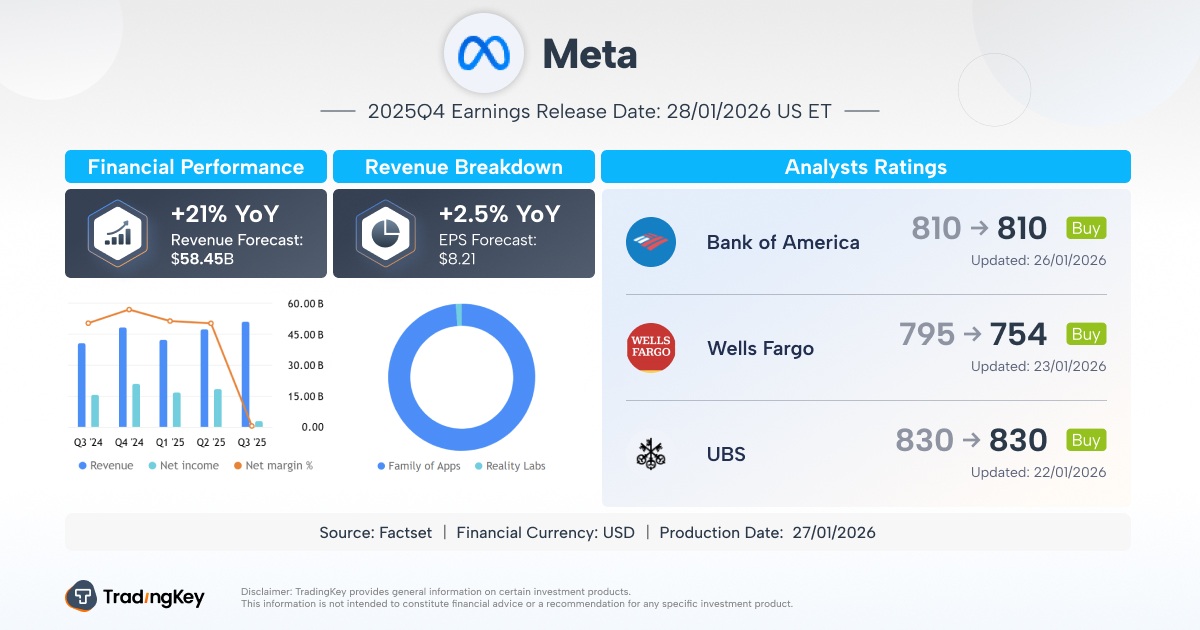

Meta Platformsは、2026年1月28日(水)に2025年度第4四半期決算を発表予定。売上高は前年比約21%増の584億5000万ドル、EPSは8.21ドルと予想されている。主力広告事業はAI技術強化で堅調に推移し、ユーザー基盤も拡大。一方、Reality Labs部門の損失は継続、人員削減が発表された。2025年度資本支出は700億~720億ドルに上方修正され、2026年度はさらに大幅増加が見込まれる。支出ペースと規模が今後の重要な変数となる。

TradingKey - Meta Platforms ( META) は、2026年1月28日(水)の米株式市場引け後に2025年度第4四半期決算を発表する予定だ。ハイテク大手「マグニフィセント・セブン」の一角として、Metaの決算報告は市場の大きな注目を集めている。昨年10月末の前半期決算発表以来、株価は顕著な調整局面を迎えたものの、足元では市場心理が徐々に回復している。

データによると、1月26日の終値時点で、Metaの株価は過去5営業日で10%以上上昇した。この反発は、近く発表される第4四半期決算に対する市場のポジティブな期待を反映している側面もあり、また同社が最近実施した支出のスリム化措置も追い風となっている。

ファクトセットのコンセンサス予想によると、同四半期の売上高は約584億5000万ドルに達する見込みで、達成されれば前年同期比で約21%の増収となる。一方、1株当たり利益(EPS)は8.21ドルと予想されている。

第3四半期決算の振り返り

Metaの第3四半期を振り返ると、決算データでは売上高が前年同期比26%増の512億4000万ドルに達し、市場予想の494億1000万ドルを上回った。調整後1株当たり利益(EPS)は7.25ドルと予想の6.67ドルを上回り、主力事業における持続的な強い成長の勢いを反映した。

しかし、報告されたGAAP(一般公認会計原則)ベースでは、同四半期の希薄化後EPSはわずか1.05ドルにとどまり、2024年同期の6.03ドルから急減した。この変化は主に「One Big Beautiful Bill Act(大規模歳入法案)」によるもので、同社は159億3000万ドルの非現金による一時的な所得税費用を計上する必要があり、これが全体の利益を大きく押し下げた。

もう一つの懸念事項は、「メタバース」戦略の中核部門であるReality Labsだ。同部門の今四半期の売上高は4億7000万ドルと、前年同期比で74%増加した。これは主にQuestヘッドセットの在庫の先行積み増しや、レイバン(Ray-Ban)との提携で発売したARスマートグラスへの初期の市場反応によるものだが、同部門の営業損失は44億3000万ドルと高止まりしており、これまでの傾向が続いている。2021年以降、Reality Labsの累計損失は700億ドルを超えている。

同時に、Metaは組織構造の最適化と関連投資の抑制を目的に、Reality Labsで1,000人以上の人員削減を最近発表したと報じられている。市場はこの決定を好意的に受け止めており、外部の観測筋は、この動きがコスト構造の改善に寄与し、短期的には株価にプラスの刺激を与えると概ねみている。

第4四半期の見通しについて、経営陣は決算説明会で、Reality Labsの売上高が前年同期比で減少するとの見通しを明示した。これは主に、昨年同期にはQuest 3Sが発売されたのに対し、2025年第4四半期には新たな仮想現実(VR)デバイスの発売予定がないためである。

成長の原動力であり続ける広告事業

2025年度第4四半期決算の発表を控え、市場ではMetaが強固な広告事業から再び恩恵を受けるとの見方が一般的だ。世界的なマクロ経済の不透明感が続いているものの、同社のAI技術が継続的に強化されていることを主な背景に、広告主はMetaのエコシステム内での支出を増やしている。

製品のカバー範囲については、Facebook、Instagram、WhatsApp、Messenger、Threadsを含むMetaの「ファミリー・オブ・アップス(Family of Apps)」は、現在1日あたり30億人以上の利用者にサービスを提供している。

拡大し続けるユーザーベースと広告インプレッション数を背景に、同社はAlphabet ( GOOGL) とAmazon ( AMZN ) に次ぐ世界第3位のデジタル広告プラットフォームとなった。業界予測によると、これら3大巨頭が2025年の世界の広告支出の50%以上を占める見通しで、そのシェアは2026年には56.2%まで上昇する可能性がある。

現在、MetaはAI機能の強化を通じて広告体験の最適化を継続的に進めている。AIレコメンデーションエンジンによるパーソナライズされたコンテンツ配信は、広告の精度を向上させただけでなく、ユーザーの定着度やプラットフォーム滞在時間の増加ももたらした。Meta AI製品のアクティブユーザー数は現在10億人を超え、コアとなる収益化能力を支える重要なインフラとなっている。

一方、同社はコンテンツ制作プラットフォーム「Vibes」を含むAIツール製品群の展開を加速させ、収益化の手段を継続的に強化している。WhatsAppやMessengerといったメッセージングプラットフォーム上でのユーザーと企業の月間アクティブなやり取りも10億件を超えており、ビジネスメッセージング分野におけるAIの潜在的な成長余地を示している。

トレンドとしては、Reels(リール)のような短尺動画コンテンツの急速な普及と、AI広告アルゴリズムの高度化が相まって、広告表示回数(アドロード)とコンバージョン効率がさらに改善すると予想される。これは特に年末のホリデーショッピングシーズンにおいて顕著であり、今四半期のMetaの売上高を強力に支える要因となるだろう。

注目すべきは、Metaが広告の精度と投資収益率(ROI)において画期的な成果を出し続けることができれば、広告主の予算の継続性を高め、潜在的なマクロ経済のショックを和らげるのに役立つということだ。ただし、広告支出の減速、広告1件あたりの収益化効率の低下、同業他社との激しい競争など、業界の短期的なリスクについては引き続き懸念が残る。

ロスチャイルド(Rothschild & Co Redburn)は月曜日、Metaの株価格付けを「中立」から「買い」に引き上げ、Metaの広告エンジンに対する強い需要は、同社の支出拡大に関する市場の懸念を払拭するのに十分であると明言した。この動きも株価を押し上げる要因となった。

同社のリサーチアナリスト、ジェームズ・コードウェル氏はレポートの中で、Metaの広告事業を「デマンド・マシン(需要創出マシン)」と呼び、Andromeda、GEM、LatticeといったAIモデルプラットフォームのさらなる拡大により、同社の広告事業の成長は加速すると指摘した。同氏は長期投資家に対し、Meta株の継続保有を推奨するとともに、新たにMetaのAI部門責任者に就任したアレクサンダー・ワン(Alexandr Wang)氏について「期待を上回る実行力を示している」と述べた。

高水準の資本支出

AI技術と製品での主導権を握るため、Metaはリソース投資を継続的に増やしている。同社のファミリー・オブ・アップスのアクティブユーザー数は1日あたり35億4000万人以上に達しており、Metaは世界最大級の消費者向けデータ資産を保有している。これが、大規模モデルのトレーニング、AIレコメンデーションの最適化、そして高度な商業広告運用に向けた強固な基盤となっている。

しかし、AI戦略の加速は、資本支出および運営コストの上昇という大きな圧力ももたらしている。Metaは現在、2025年度通期の資本支出を700億ドルから720億ドルの間と見込んでおり、これは以前のガイダンスである660億ドルから720億ドルから上方修正されたものだ。この増加は主に、データセンターの建設、カスタムハードウェアの導入、クラウドサービスの拡張など、AIインフラへの継続的な投資を反映している。

同社の最新の発表によると、経営陣は2026年の資本支出が「金額ベースで大幅に増加する」ことを示唆しており、インフラの拡張や給与の上昇など複数の要因により営業費用も増加傾向にある。全体として、支出のペースと規模が将来の収益見通しにおける極めて重要な変数となるだろう。

バンク・オブ・アメリカ ( BAC) 証券のアナリスト、ジャスティン・ポスト氏は、月曜日に発表した顧客向けメモでMeta株の「買い」評価を再確認した。同氏は、Metaが近く発表する2025年度第4四半期決算で市場予想を上回る可能性があると考えているが、投資家の関心は徐々に2026年の支出計画、特に人工知能インフラへの投資ペースへと移りつつある。

ポスト氏は、Metaの2026年の総支出が1530億ドルから1600億ドルの範囲になると予想しており、これは今年度比で約30%から36%の増加にあたる。このうち資本支出は、前年比58%増の1130億ドルに成長すると予測されている。

同氏は次のように指摘している。「Metaの支出経路に関する懸念は、過去5ヶ月間で大幅に高まっている。2026年の支出増が30%程度に収まれば、好意的に受け止められる可能性があるが、逆に35%を超えれば、投資家のネガティブな反応を引き起こす恐れがある。」

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。