Meta Q4财报前瞻:广告增长强劲,AI重投入加剧成本压力

AI播客

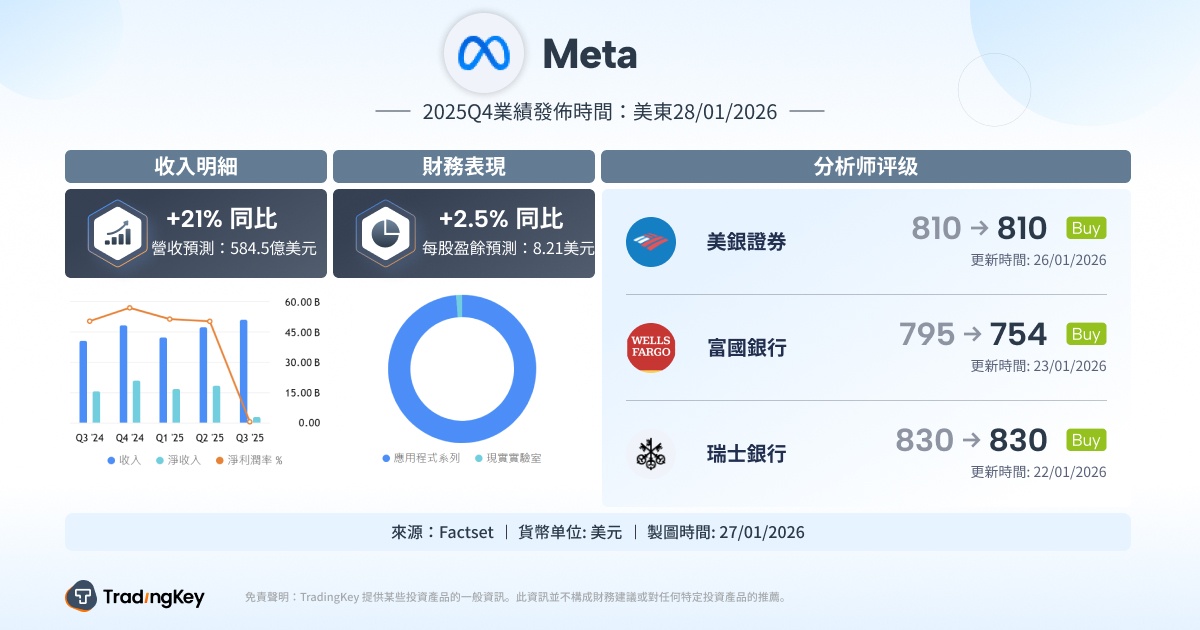

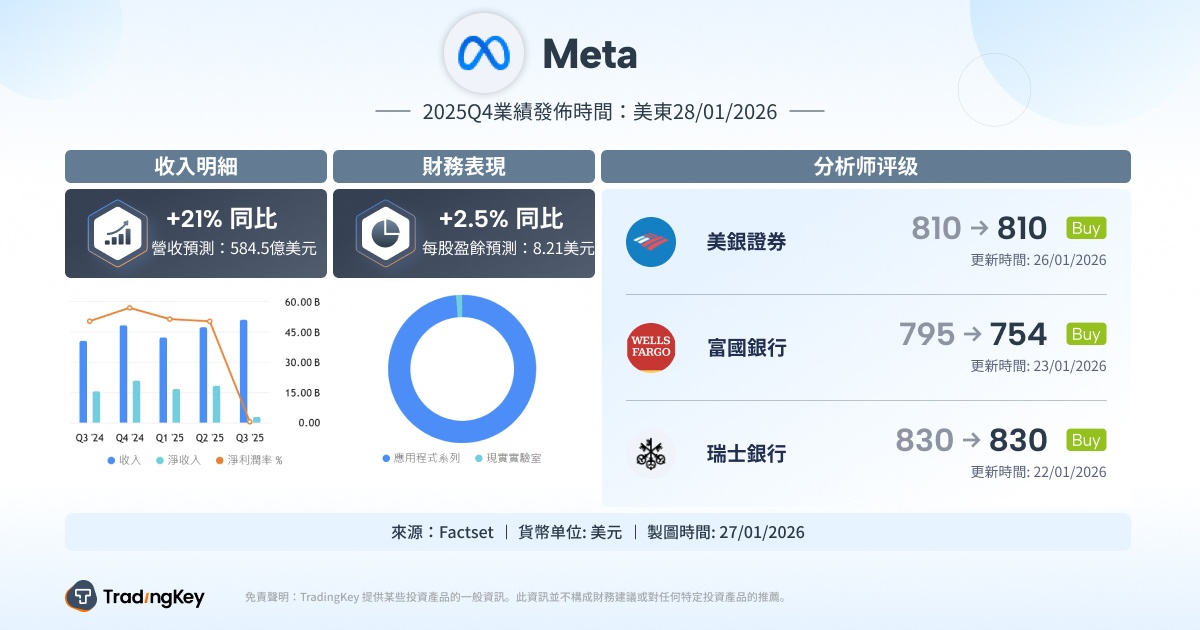

Meta Platforms定于2026年1月28日披露2025年第四季度财报,市场预期其收入将达到约584.5亿美元,同比增长约21%。尽管Reality Labs部门持续录得巨额亏损,公司正通过裁员优化成本结构。广告业务预计将继续成为增长引擎,得益于AI技术的强化和用户基数的扩大,Meta已成为全球第三大数字广告平台。然而,公司大幅增加2025年资本支出至700亿至720亿美元,并预计2026年支出将进一步显著增长,这引发了投资者对未来盈利前景的担忧。

TradingKey - Meta Platforms(META)定于2026年1月28日(周三)美股收盘后披露其2025年第四季度财务报告。作为科技“七巨头”之一,Meta本次财报备受市场关注。尽管自去年10月底发布上一季度财报以来,股价经历一轮明显回调,但近期市场情绪逐渐修复。

数据显示,截至1月26日收盘,Meta股价近五个交易日累计上涨超过10%。这一涨势部分反映出市场对其即将发布的Q4业绩持积极预期,同时也受到公司近期精简支出举措的提振。

根据FactSet共识预期,本季度收入有望达到约584.5亿美元,若实现将同比增长约21%;同时预估每股收益为8.21美元。

第三季度业绩回顾

回顾Meta第三季度,财报数据显示,公司第三季度实现营收512.4亿美元,同比增长26%,超出市场预期的494.1亿美元。调整后每股收益(EPS)为7.25美元,高于预期的6.67美元,反映公司主要业务维持强劲增长势头。

不过,在审计报告口径下,Meta当季稀释后每股收益仅为1.05美元,较2024年同期的6.03美元大幅下滑。这一变化主要源于《大而美法案》(One Big Beautiful Bill Act)导致公司需计入159.3亿美元的一次性非现金所得税支出,显著拉低总体利润。

另一个值得关注的领域是其“元宇宙”战略核心部门Reality Labs。尽管本季度该部门虽实现4.7亿美元营收,同比增长74%,主要受益于Quest系列头显设备提前备货刺激销量,以及与雷朋(Ray-Ban)合作推出的AR智能眼镜获得早期市场响应,但部门运营亏损仍高达44.3亿美元,延续此前亏损态势。自2021年起,Reality Labs已累计录得超过700亿美元亏损。

同时报道称,Meta近期已宣布将裁减Reality Labs超千名员工,意在优化组织结构、控制相关投入。市场对这一决策反应积极,外界普遍认为此举有助于改善成本结构,也对短期股价构成正面助力。

在第四季度预期方面,管理层在财报电话会议中已明确表示,Reality Labs营收预计面临同比下滑,主要由于2025年第四季度将不再推出新的虚拟现实设备,且去年同期发布了Quest 3S。

广告仍是增长引擎

随着2025年第四季度财报临近,市场普遍预期Meta将再次受益于强劲的广告业务驱动。尽管全球宏观经济不确定性仍存,但广告主正在加大在Meta生态系统中的投放力度,主要得益于公司AI技术的不断强化。

在产品覆盖方面,Meta旗下包括Facebook、Instagram、WhatsApp、Messenger和Threads在内的家族应用,目前每日服务超30亿用户。

在用户基数和广告展示规模持续扩大的背景下,公司已成为仅次于Alphabet(GOOGL)与亚马逊(AMZN)的全球第三大数字广告平台。行业预计,三大巨头将在2025年合力占据全球超过50%的广告支出份额,并在2026年有望提升至56.2%。

当前,Meta正通过AI能力的提升不断优化广告投放体验。其AI推荐引擎驱动下的个性化内容分发不仅提升了广告命中率,也增强了用户在平台上的粘性和停留时间。Meta AI产品目前已拥有超过10亿活跃用户,成为支持其核心变现能力的关键基础设施。

与此同时,公司还在加速推进包括Vibes内容创作平台在内的AI工具产品矩阵,持续增强平台的商业化载体。用户与企业在WhatsApp与Messenger等对话平台上的月活跃互动次数也突破10亿次,展示了AI在商业消息应用领域的潜力增长空间。

从趋势上看,Reels等短视频内容的快速普及,叠加AI广告算法的精细化发展,有望进一步提升广告加载率与转化效率,尤其是在年底假期消费旺季的带动下,为Meta本季构建强劲收入支撑。

值得一提的是,若Meta能持续在广告精准度和投放ROI上实现突破,将有助于增强广告主预算黏性,缓解潜在的宏观经济冲击。但短期内行业风险亦需警惕,包括广告支出放缓、单位广告变现效率下降以及激烈的同行竞争等。

Rothschild & Co Redburn于周一将Meta股票评级从“中性”上调至“买入”,明确指出Meta广告引擎的强劲需求足以抵消市场对公司支出扩张的担忧,该举措也推动了股价上涨。

该机构分析师James Cordwell在报告中将Meta广告业务称为“需求机器”,并指出借助AI模型平台如Andromeda、GEM和Lattice的进一步扩展,公司广告业务将加速增长。他建议长期投资者继续持有Meta股票,并表示Meta的新晋AI负责人Alexandr Wang“展现出超预期的执行力”。

高额资本支出

为了在人工智能领域抢占技术与产品先机,Meta正持续加大资源投入力度。凭借每日覆盖超过35.4亿活跃用户的应用家族,Meta掌握着全球最庞大的消费级数据资产之一,为其大模型训练、AI推荐优化以及商业广告精细化运营提供了坚实支撑。

不过,AI战略的加速推进也带来了显著的资本与运营成本上升压力。Meta当前预计,2025年全年资本支出将在700亿至720亿美元之间,较此前660亿至720亿美元的指引上调。这一增长主要反映了公司在AI基础设施方面的持续投入,包括数据中心建设、定制硬件部署以及云服务扩容等。

在公司最新沟通中,管理层已暗示2026年的资本支出“以美元计将显著增加”,且运营支出也因基础设施扩张与薪资上升等多重因素呈现上行趋势。整体而言,支出节奏和规模将成为未来盈利前景的重要变量。

美国银行(BAC)证券分析师Justin Post在周一发布的客户报告中重申对Meta股票的“买入”评级。他认为,Meta有可能在即将发布的2025年第四季度财报中超出市场预期,但投资者焦点正逐步转移至2026年支出计划上,尤其是人工智能基础设施投资节奏。

Post预计,Meta在2026年的总支出区间将在1530亿至1600亿美元之间,较当前年度增长约30%至36%;其中,资本支出预计将同比增长58%,达到1130亿美元。

他指出:“过去五个月,市场对Meta支出路径的担忧明显升温。若2026年支出增长控制在30%左右,或被视为利好;反之,若增长超过35%,可能引发投资者负面反应。”