ASML決算プレビュー:2026年の30%近い上昇を受け、予想上振れへの高いハードルに直面

AIポッドキャスト

ASMLは2025年度第4四半期および通期決算を発表し、2026年の売上高は2025年を下回らないとの見通しを示した。モルガン・スタンレーやUBSなどの投資銀行は目標株価を引き上げ、2026年および2027年の利益予想は市場コンセンサスを上回ると予測している。しかし、株価は既に30%近く急騰しており、事実売りや利益確定売りの可能性も指摘されている。中国市場からの減収や関税リスクは依然として課題であり、ASMLの保守的なガイダンスとこれらのリスクへの対応が今後の株価動向を左右する。

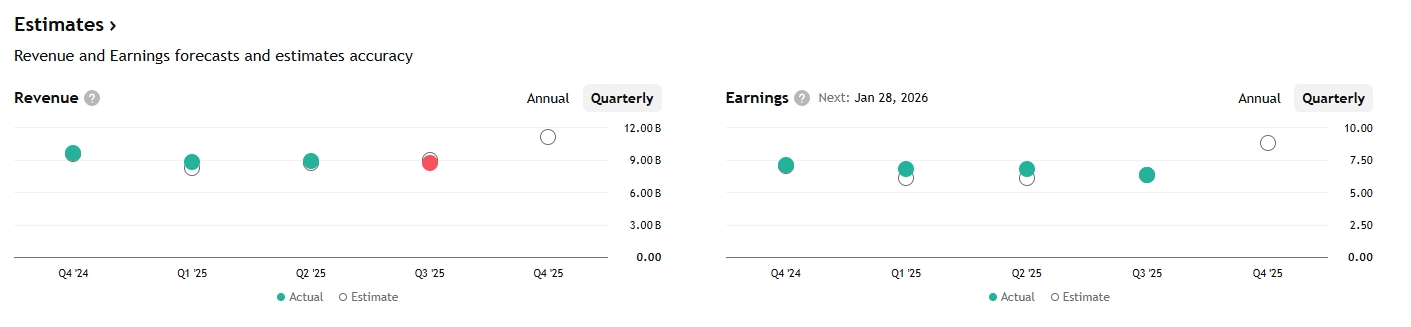

TradingKey - 1月28日(水)の米株式市場の取引開始前、オランダの露光装置大手ASML(ASML)は、2025年第4四半期および通期の決算を発表し、2026年の具体的な業績ガイダンスを提示する予定だ。同社は以前、第4四半期の売上高を92億〜98億ユーロ、売上高総利益率を51〜53%とする暫定データを公表しており、2026年の売上高は2025年を下回らないと言及している。

決算発表に先立ち、ウォール街の大手モルガン・スタンレーは、欧州の半導体株の中でASMLをトップピックに選定した。モルガン・スタンレーとUBSはともに目標株価を1,400ユーロに引き上げ、JPモルガンは1,518ドルに設定している。さらにUBSは、同社の2026年と2027年の利益予想が市場コンセンサスを約25%上回ると予測している。

受注額はコンセンサスを上回るか。

第4四半期決算の発表を前に、ASMLは当四半期の売上高を92億〜98億ユーロ、売上高総利益率を51〜53%と予測していた。加えて、ASMLは2025年通期の売上高が、2024年の283億ユーロから約15%増の約325億ユーロとなり、通期の売上高総利益率は約52%に達するとの見通しを示した。

投資銀行の予測もかなり楽観的だ。モルガン・スタンレーのリサーチレポートによると、ASMLの第4四半期の受注額は市場予想を上回る可能性がある。JPモルガンは、TSMCやサムスン電子からの注文が追い風となり、ASMLの第4四半期の受注額はコンセンサスを約4%上回る70億ユーロに達し、その受注の大半は2027年の出荷分になるとの見方を示した。

これらの数字は一見ポジティブに見えるが、1月以降、株価が(1月23日の米市場終値時点で)30%近く急騰していることを踏まえると、「事実で売る(sell the news)」のシナリオを警戒する必要がある。

1月15日、TSMCが2026年の設備投資額を520億〜560億ドルに引き上げると発表したことを受け、半導体株が軒並み上昇した。ASMLの欧州株は日中取引で1,167ユーロの過去最高値を記録し、時価総額は5,000億ドルを突破、欧州で最も価値のある企業となった。格付け会社のモーニングスターは、TSMCの増産ニーズが同社への新規受注につながるため、ASMLにとって実質的な利益になるとの見解を示している。

しかし、こうした追い風にもかかわらず、ASMLの見通しは依然としてかなり保守的で、2026年の売上高は前年を下回らないと予測するにとどめており、同時に中国市場での減収という弱気な見通しも示唆している。

今回の決算報告で注目すべきは、ASMLの第4四半期業績がガイダンスの範囲に届くかどうかだけでなく、その範囲の上限と下限のどちらに近いかという点だ。もし第4四半期の売上高と利益率が、さらなるポジティブな材料を伴わずに単にガイダンスの範囲内に留まった場合、株価は大きな上値抵抗に直面する可能性がある。市場はすでにこれらの好材料を織り込み、株価は今月だけで30%近く上昇している。ASMLの保守的なガイダンスも相まって、投資家は利益確定売りに動く可能性がある。

ガイダンスと現実

アナリストらは、市場が最も注目すべきは同社の2026年と2030年の業績ガイダンスだと考えている。多くの投資銀行が決算を前に、同社への期待値を引き上げている。

モルガン・スタンレーのアナリストは、2027年のファブおよびメモリ向けの設備投資増加と、予想を上回る中国の需要により、ASMLの2027年度の利益成長に対する確信を深めていると述べた。今後2〜3四半期の受注額にこの強い勢いが反映されると期待している。

UBSは、2026年の売上高が23%増、2027年が14%増になると予測しており、これは以前の予測から大幅な上方修正となる。メモリ部門では、2026年に強力なDRAM設備投資サイクルが到来し、ASMLのメモリ事業の売上を40%押し上げるとUBSは見ている。さらに、主要顧客であるTSMCの2027年の設備投資が7%増加するとの予測に基づき、ASMLのロジック部門の売上予測も引き上げた。UBSは以前、2026年の中国向け売上は減少すると予想していたが、現在は前年並みへと予測を修正した。これらの予測が、UBSによるASMLの目標株価引き上げの根拠となっている。

ウォール街の期待がこれほど高まっている中、もしASMLがより詳細な、あるいは予想を上回るガイダンスを提供できず、2026年の売上高が2025年を上回るという「すでに織り込み済みの予測」を提示するに留まれば、株価の上昇基調を維持するのは困難だろう。

中国という「グレースワン」と関税リスク

今四半期および今後2年間に対する投資銀行の高い期待にもかかわらず、同社は依然として主要なリスクに対処する必要がある。それは、中国市場における売上予測の下方修正と関税リスクだ。

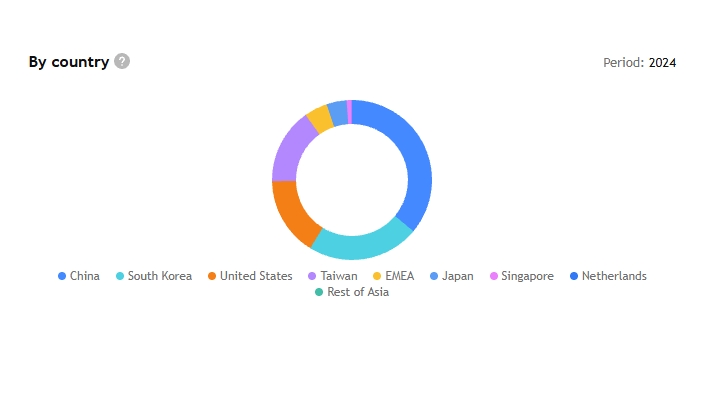

同社は決算前に、輸出規制や中国国内の露光技術の進展により、2026年の中国向け売上高が減少すると述べていた。2024年から2025年にかけて、中国市場はASMLの売上高に大きく貢献した。2024年の中国向け売上高は101億9500万ユーロ(総売上高の36.1%)に達し、2025年第3四半期には驚異の42%を占めた。ASMLにとって最大級の市場の一つである中国の動向は、全体の売上高(トップライン)を大きく左右することになる。

さらに、最近のグリーンランドを巡る論争は米欧関係の亀裂を浮き彫りにしており、市場は潜在的な関税を巡る不確実性に深い懸念を抱いている。

ASMLの保守的なガイダンスは市場の高い期待をすでに冷ましているが、これら2つのリスクは依然として避けられない課題だ。中国市場の売上は実際に減少するのか、その幅はどの程度か。減少した場合、好調なDRAM需要がその損失を補えるのか。関税の上昇が続けば、そのコストを誰が負担するのか。そして、売上高総利益率はどの程度圧迫されるのか。

もしASMLがこれらの疑問に対してより詳細な回答を示せなければ、株価は予想を下回る見通しによる心理的悪化だけでなく、今後2年間の悲観的なファンダメンタルズによっても打撃を受けることになるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。