ネットフリックス第4四半期決算プレビュー:広告事業が成長を牽引する可能性、ワーナー・ブラザースとの提携が株価の重要な変数に

AIポッドキャスト

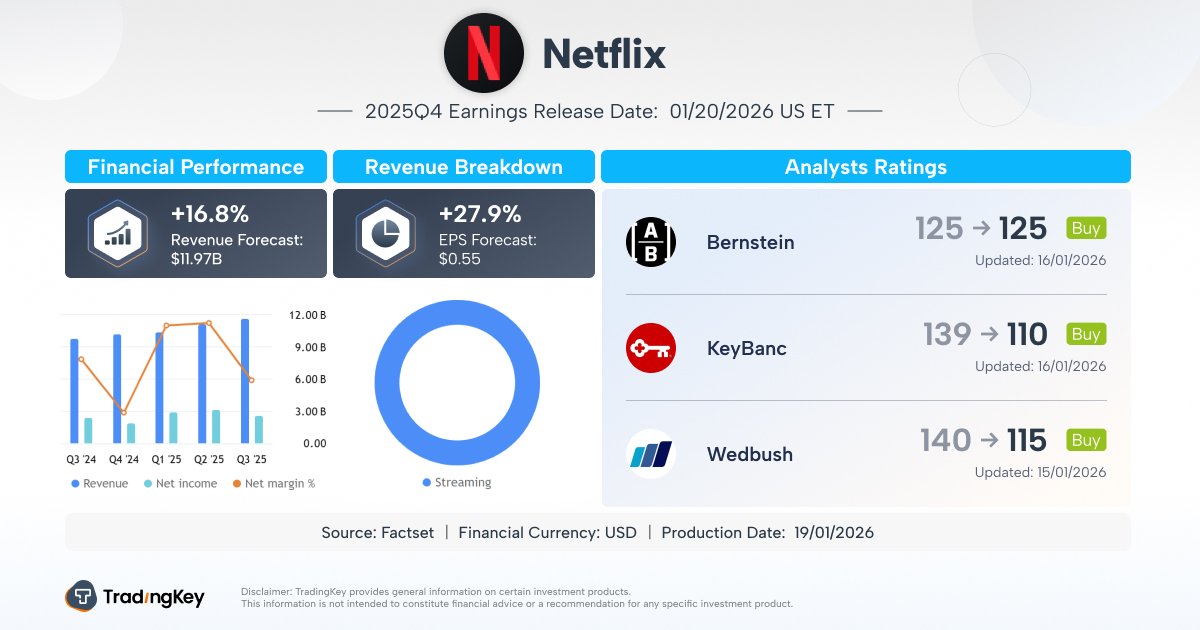

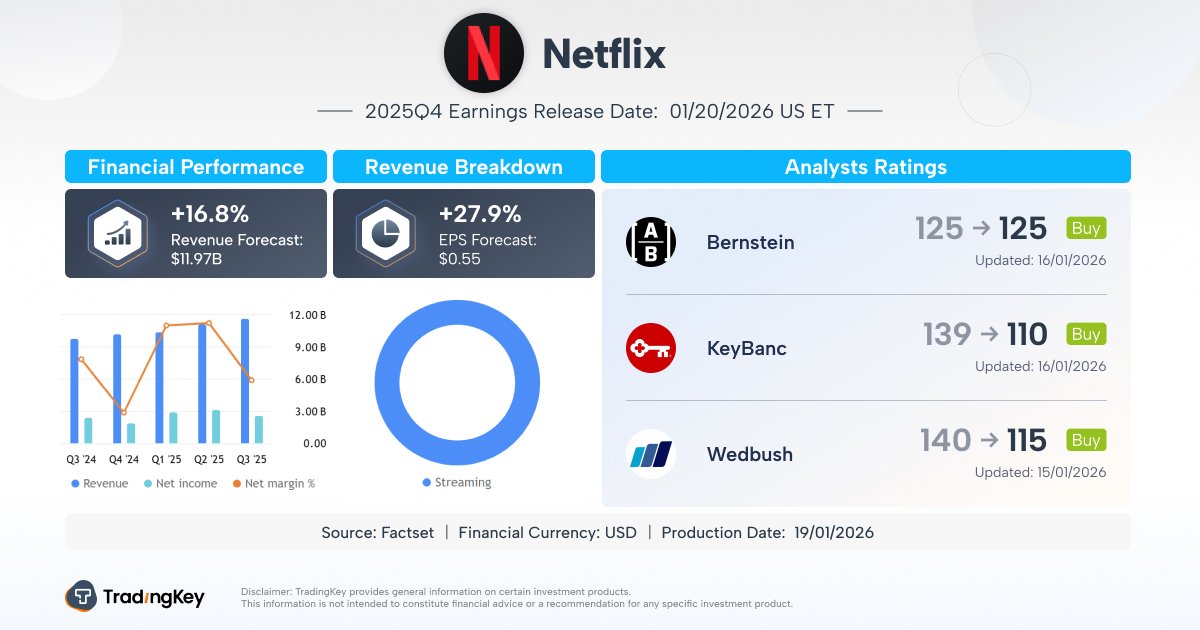

Netflixの第4四半期決算は119.7億ドルの売上高と0.55ドルのEPSが予想されるが、市場の関心はワーナー・ブラザース・ディスカバリー買収の進展と戦略的意義に移っている。買収が全額現金となれば2026年EPSを圧迫し株価下落要因となる可能性がある。しかし、広告事業の成長加速と「ストレンジャー・シングス」等の人気コンテンツが加入者回復を後押しし、アナリストは楽観的で「買い」評価と目標株価124.39ドルを示している。業績予想修正も概ね堅調である。

TradingKey - ストリーミング大手 Netflix (NFLX.US)は、1月20日の米国市場引け後に第4四半期決算を発表する。しかし、市場の注目はもはや当四半期の業績のみにとどまらず、同社が提案しているワーナー・ブラザース・ディスカバリー(WBD)の資産買収に関する最新の進展と、その長期的な戦略的意義へと移りつつある。

ファクトセットのデータによると、アナリストはNetflixの第4四半期の売上高が前年同期比16.8%増の119億7000万ドルに達し、1株当たり利益(EPS)が約0.55ドルになると予想している。

[Netflix第4四半期業績予想、出所:TradingKey]

パラマウント・スカイダンス(PSKY)との敵対的買収競争に直面する中、市場の噂では、Netflix(NFLX)は競争力を高めるため、当初の現金と株式を組み合わせた買収モデルから全額現金による提示へ切り替える可能性があるとされている。

市場分析によれば、この潜在的な取引の戦略的意義は、ある程度、決算データそのものの重要性を覆い隠している。同社の長期的な成長戦略は依然として明確だが、ワーナー・ブラザース・ディスカバリー(WBD)の全額現金買収への移行は、2026年の1株当たり利益を圧迫し、株価に大きな下押し圧力をかける可能性がある。

特筆すべきは、業績ガイダンスの弱含みや予想を下回る決算、さらにワーナー・ブラザース・ディスカバリー買収を巡る不透明感により、株価が2025年の高値から34%以上下落していることだ。

買収がもたらす様々な不確実性を度外視すれば、多くの市場アナリストは、サブスクリプションにおける広告事業成長の著しい加速が、依然としてNetflix(NFLX)株の主要なカタリストであると考えている。特に、比較的低調だった第3四半期を経て、加入者数が着実に回復していることが背景にある。

コンテンツ供給面では、「ストレンジャー・シングス」の最終シーズン、クリスマス当日のNFL生中継、ダニエル・クレイグ主演の「ナイブズ・アウト」第3弾などは、いずれも定番の「集客装置」だ。これによりウォール街では、Netflixの第4四半期の収益実績が、第1〜第3四半期よりも印象的なものになると概ね期待されている。

ウェドブッシュのアナリスト、アリシア・リース氏は、市場がNetflix(NFLX)のグローバルな広告展開における進展を過小評価している可能性があると考えている。広告エコシステムが整うにつれ、このセグメントは真の規模拡大フェーズに入りつつある。

同社は、広告収入が2026年までにNetflixの中核的な収益エンジンとなり、2027年にはさらなる商業的可能性を切り開くと予想している。これは、Netflixが従来のサブスクリプション料金に高度に依存する単一モデルから、より多角的な収益構造へと着実に移行していることも意味する。

[多くのアナリストが概ね楽観的で、「買い」以上の格付けを付与;出所:TradingKey]

TradingKeyの株価スコアリングツールによると、ウォール街のアナリストは総じて楽観的で、同銘柄に「買い」評価を下している。平均目標株価は124.39ドルで、最大41.35%の上昇余地を示している。

業績予想修正の動向を見ると、過去3カ月間でEPS予想は上方修正が18件あったのに対し下方修正はわずか9件だった。売上高予想も上方修正が25件に対し下方修正は6件のみであり、Netflix(NFLX)自体の見通しに対する自信を反映している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。