Netflix Q4财报前瞻:广告业务引领增长引擎,华纳兄弟收购案成股价关键变量

AI播客

Netflix将于1月20日公布第四季度财报,分析师预计营收119.7亿美元,EPS约0.55美元。市场焦点正转向其对华纳兄弟探索资产的潜在收购,该交易可能转为全现金报价,虽战略意义重大,但恐拖累2026年EPS表现。尽管面临收购不确定性,广告业务的快速增长和用户数的稳步回升仍是推动股价的主要动力。分析师普遍看好Netflix的长期前景,多数给予“买入”评级,平均目标价124.39美元。近期财报及EPS预估的修正趋势亦显示公司对未来表现充满信心。

TradingKey - 流媒体巨头 Netflix(NFLX.US)将于1月20日美股盘后公布第四季度财报,但市场关注的重心或已不再仅限于当季业绩本身,而是逐步转向公司拟收购华纳兄弟探索(Warner Bros. Discovery ,WBD)相关资产的最新进展及其长期战略影响。

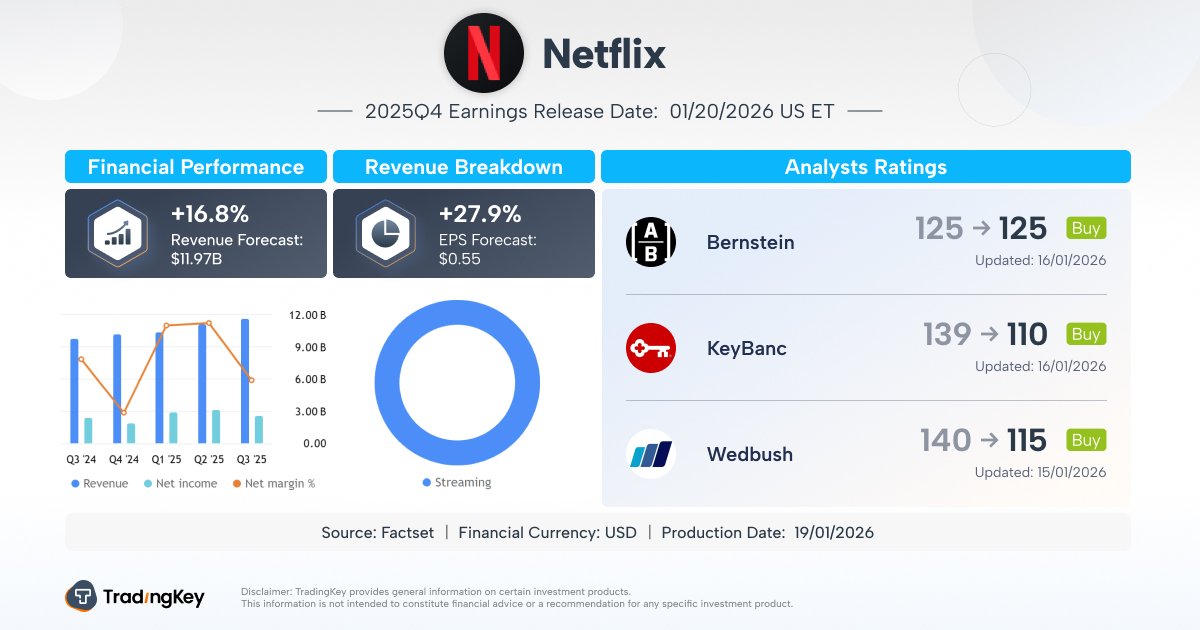

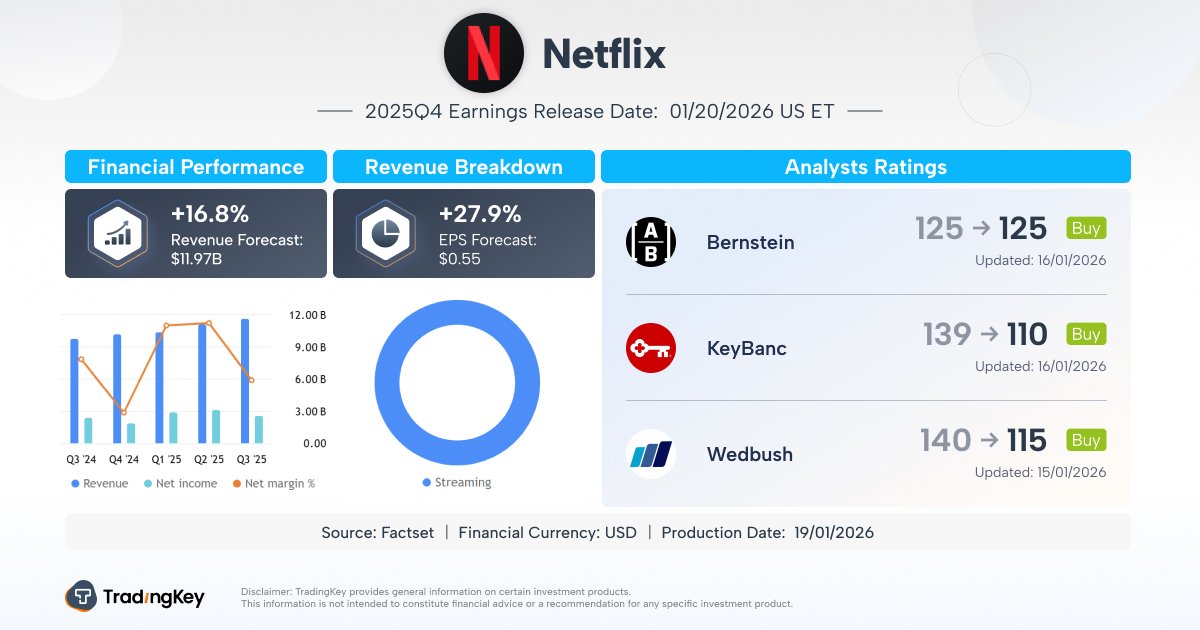

据factset数据,分析师预计奈飞Q4营收为119.7亿美元,同比增长16.8%,每股收益(EPS)约0.55美元。

【奈飞Q4季度财报预测,来源:TradingKey】

面对派拉蒙(Paramount Skydance,PSKY)的恶意收购竞争,市场传出Netflix (NFLX)可能由最初的现金加股票收购模式转向全现金报价以增加竞争力。

市场分析认为,这笔潜在交易的战略意义,正在某种程度上盖过财报数据本身的重要性,尽管公司长期成长定位明确,但若转为全现金收购Warner Bros. Discovery (WBD),恐将拖累2026年的每股盈余表现,从而对股价造成较大的打压。

值得注意的是,受业绩指引的走弱和财报的不及预期以及华纳兄弟收购案的不确定性,2025年股价自高位累计下跌超34%。

若不考虑并购案带来的各种不确定性,多数市场分析师认为,订阅上广告业务增长明显加速,依然是推动 Netflix(NFLX)股价向上的主要动力,尤其用户数稳步回升,加是在第三季度表现相对平淡之后。

从内容供给来看,《怪奇物语》最终季、圣诞档的NFL赛事直播,以及丹尼尔·克雷格主演的《锋回路转》第三部,都属于典型的“吸流量”作品,这也让华尔街普遍相信,Netflix 第四季度的收入表现大概率会比前三季更加亮眼。

Wedbush分析师Alicia Reese认为,市场可能低估了Netflix(NFLX)在全球广告业务上的布局进展。随着广告体系逐步成形,这块业务正开始进入真正的放量阶段。

该机构预计,广告收入有望在2026年成长为Netflix的核心收入引擎,并在2027年进一步释放更大的商业潜力。这也意味着,Netflix正在从过去高度依赖订阅费的单一模式,稳步转向一个收入来源更加多元化的商业结构。

【多数分析师普遍持乐观态度,给予”买入”以上评级,来源:TradingKey】

据TradingKey股票评分工具,华尔街分析师普遍持乐观态度,给予”买入”评级。平均目标价为124.39美元,区间隐性涨幅高达41.35%。

从预测修正趋势来看,过去三个月内,每股盈余预估获得18次上调,仅有9次下调;营收预估则获得25次上调,对比仅6次下调,显示出Netflix (NFLX)公司本身对前景的信心。