2026年米国株戦略の転換:バリュエーションの底打ちと「政策配当」を背景とした不動産セクターの詳解分析

2026年の米国株式市場では、NasdaqやS&P 500のバリュエーション拡大が高水準のボラティリティ局面に入った。AIプレミアムが完全に織り込まれる中、投資家は深刻化する「高所恐怖症」や高値掴みのリスクに直面している。しかし、ハイテクの輝きの陰で、長らく放置されてきた不動産セクターが稀有な投資価値を示している。これは単なるセクターローテーションではなく、バリュエーションの極端な修正、行政介入、そして循環的な流動性の再開によって推進される「富の移転」である。ウォーレン・バフェットのようなバリュー投資の指標的存在や行政の意思決定者の共通の関心を背景に、不動産セクターは「バリュートラップ」から、高い安全余裕度と爆発的な潜在力を備えた秘蔵の資産へと変貌を遂げつつある。

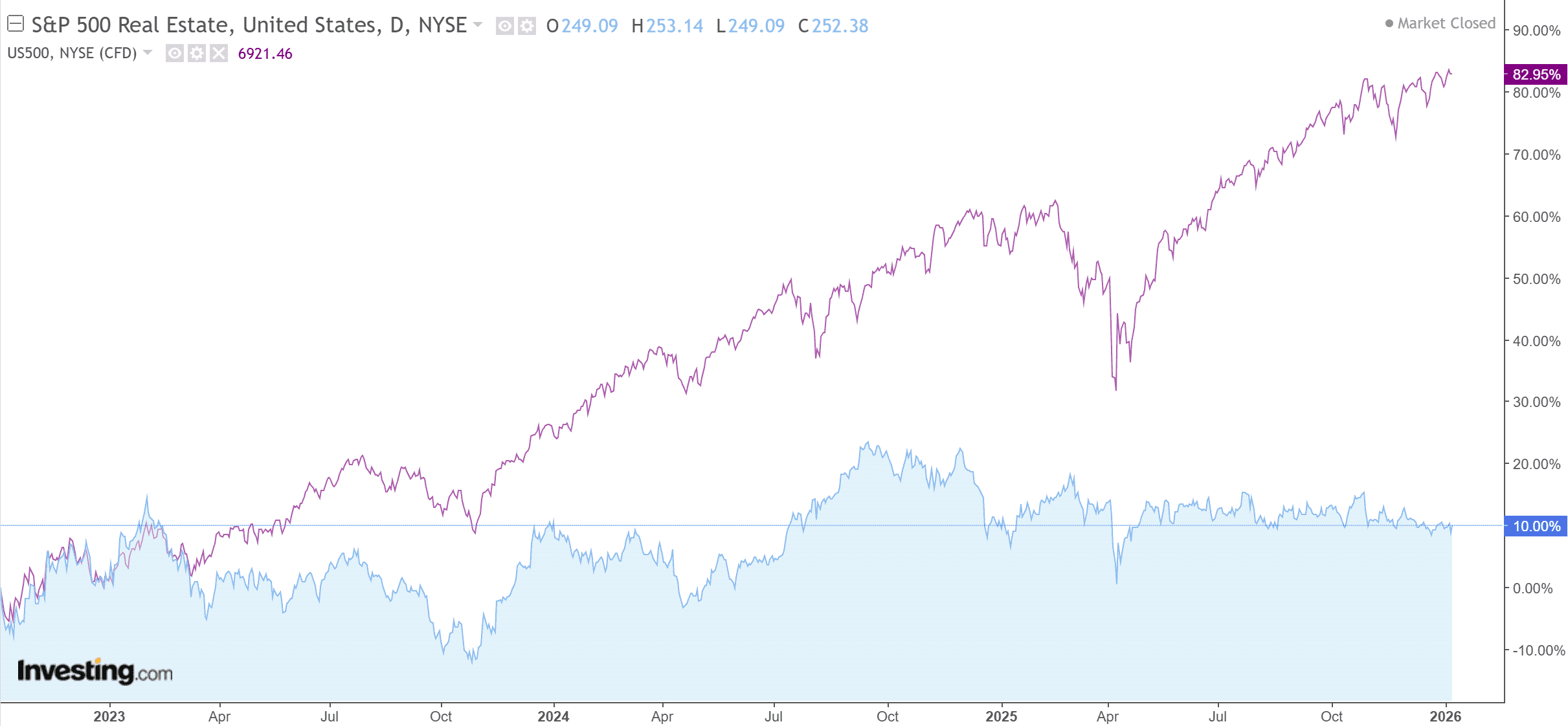

バリュエーションの極端な乖離:平均回帰の必然性

出所:Investing

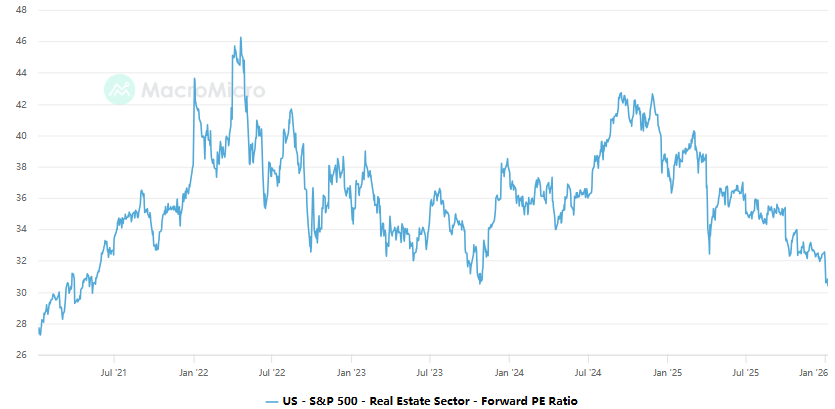

歴史的なバリュエーションの観点から見ると、現在の不動産セクターは限界まで圧縮されたバネのような状態にある。過去3年間、米国マクロ経済は底堅く推移したものの、連邦準備理事会(FRB)の高金利政策により、同セクターは一貫してS&P 500を下回るパフォーマンスを続けてきた。現在、同セクターの株価収益率(PER)は2020年のパンデミック初期に見られた低水準まで低下している。

出所:macromicro

専門的な分析の視点からは、このバリュエーションの逆転は、市場における深刻な「二次的な誤解」を露呈している。一般的に住宅市場の低迷は高価格に起因すると考えられているが、その本質は金融流動性のシステム的な枯渇にある。セクターのバリュエーションが歴史的な極端に達したとき、わずかなプラスの展開、特に流動性の回復は、急激な平均回帰を引き起こす。2026年の市場環境は、絶望と希望の間のこの重要な転換点にある。

「シャドーQE」:行政介入下でのターゲットを絞った流動性注入

最近の市場で最も影響力のある変数は、不動産市場をターゲットとしたホワイトハウスによる一連の行政介入である。これは本質的に「量的緩和のシャドー版(シャドーQE)」を構成している。

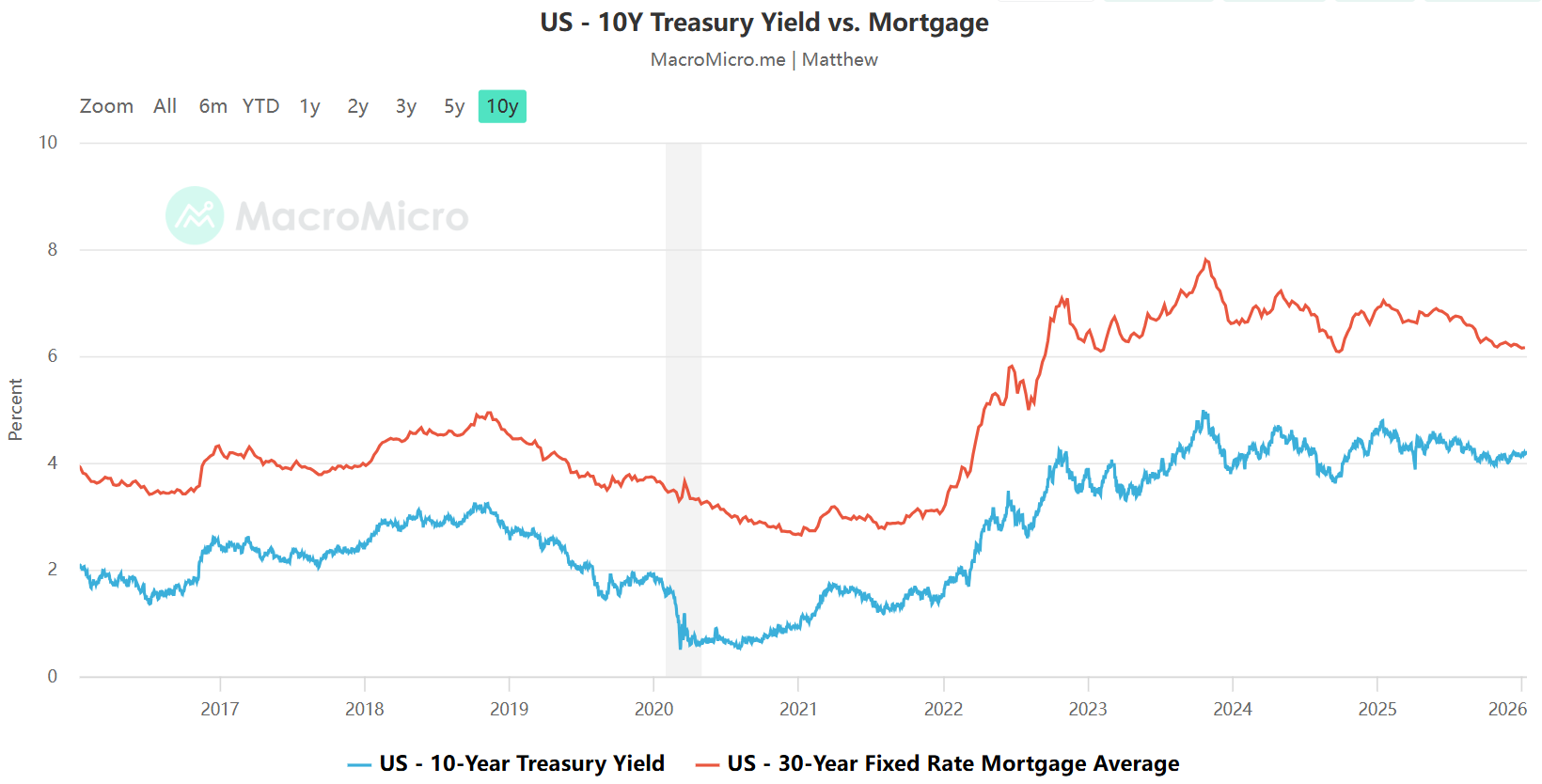

第一に、機関投資家による住宅市場への大規模な参入を禁止することで、意思決定者は需要側の競争環境を浄化し、個人の買い手に住宅購入の機会を戻そうとしている。より実質的な政策効果は、行政権限を行使してファニーメイとフレディマックに最大2,000億ドルの住宅ローン担保証券(MBS)を買い戻させることからもたらされる。この動きは、FRBの従来の金融政策経路を回避し、流通市場に直接作用する。

金融のロジックでは、これは「スプレッドの縮小」として知られている。通常、30年住宅ローン金利と10年物国債利回りのスプレッドは150〜200ベーシスポイント(bp)の間で推移するが、近年は流動性プレミアムにより300bp以上に急騰していた。2,000億ドルのMBS買い戻しプログラムを通じて、行政は正確にこの「過剰なプレミアム」をターゲットにし、住宅購入者向けの「ターゲットを絞った利下げ」を実現しようとしている。金融スプレッドへのこの積極的な介入は、月々の支払額の圧迫を直接軽減し、停滞している取引市場に刺激を注入するだろう。さらに、2026年に予定されている「GSE」のIPOは、米国の不動産金融システムの壮大な信用再編を予感させる。

出所:macromicro

ロックイン効果の解消:回転率が牽引する利益の弾力性

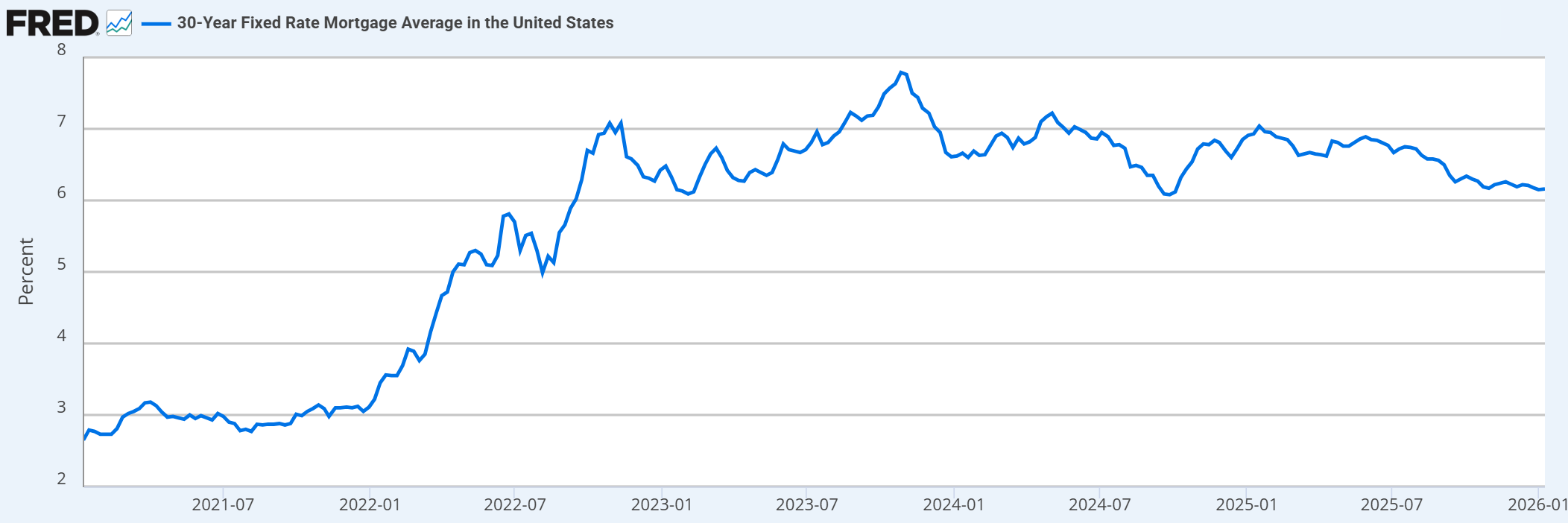

現在の米国住宅市場の核心的なペインポイントは「ロックイン効果」である。多くの住宅所有者がパンデミック時代の3%を下回る超低金利ローンを保持しており、現在の金利環境下での住み替えは金融コストの劇的な増加を意味する。これらの「金の足かせ」により、既存住宅市場の回転率は凍結レベルまで急落し、需給双方が麻痺する膠着状態が生じている。

出所: フレディマック(FRED経由)

2026年の政策ミックスの核心的なロジックは、金利を押し下げることで「ロックを解除」することである。金利が潜在的な買い手と売り手の心理的均衡点まで低下すれば、3年間抑制されていた買い替え需要が爆発的に放出されるだろう。この過程で、投資家は住宅価格だけでなく、より核心的な指標である「回転率(ターンオーバー・レート)」に注目すべきである。流動性が回復して初めて、業界チェーン全体の利益の弾力性が実現可能となる。

富のパノラマ・マップ:業界チェーンの展開シーケンス

不動産セクターの回復サイクルにおいて、投資対象の選定は明確な順次ロジックに従う:

- 資産重大型の住宅建設業者(初期段階):D.R.ホートン(DHI)、レナー(LEN)、パルテグループ(PHM)に代表される大手建設業者が主な受益者となる。米国の住宅供給が長期的に不足しているため、建設業者は強力な価格決定権を持ち、川上の関税によって押し上げられた建築資材コストを効果的に吸収できる。

- 金融および取引プラットフォーム(爆発段階):金利が低下するにつれ、ロケット・カンパニーズ(RKT)やローンデポ(LDI)などの金利感応度が高い住宅ローン・サービス提供会社が、真っ先に収益の転換点を迎えるだろう。一方、オンライン取引プラットフォームのオープンドア(OPEN)は、取引量が回復した際に高いベータ特性を発揮する。

- アセットライトな仲介業者および川下サポート(成熟段階):リマックス(RMAX)のような負債を持たず手数料のみを得る仲介大手は、取引量の増加とともに利益が指数関数的に成長するだろう。その後、住宅改修大手のホーム・デポ(HD)やロウズ(LOW)が、住み替えの波に伴う川下の消費爆発を取り込むことになる。リスク許容度の低い投資家にとっては、ITB(住宅建設業者ETF)やXHB(セレクト住宅改修ETF)が高純度なツール・オプションとなる。

総括:2026年中間選挙イヤーの政治経済学

より高次元の政治経済学的観点から見れば、トランプ氏の「不動産への執着」は偶然ではない。2026年が中間選挙の年にあたることから、有権者にとって住宅を「手頃な価格」にすることは核心的なKPIとなっている。不動産業界出身の意思決定者にとって、セクターの繁栄は有権者が経済の改善を実感するための最も直感的なチャネルである。

FRBが利下げサイクルに入ることと行政の強制力という「ダブル駆動」により、2026年の不動産セクターはもはや停滞した古い産業ではなく、米国株式市場における確実性の高いセーフヘイブン(避難先)となる。市場が次のAIバブルについて議論を続ける一方で、政策主導の不動産配当は静かに形成されている。バリュエーションの谷間と政策の追い風が交差するこの地点で、霧を払ってこの行政主導の価値回帰を理解することが、2026年の最も重要な投資判断となるかもしれない。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。