2026年美股策略转向:估值洼地与“政策红利”驱动下的房地产板块深度分析

AI播客

2026年美股市场,纳斯达克与标普500指数估值高企,AI溢价已充分定价,投资者面临“恐高”风险。相对而言,房地产板块呈现投资价值。这得益于估值触及历史极值、行政干预(如“影子QE”推动MBS回购以降低房贷利率)以及“锁死效应”瓦解带来的换手率提升。从产业链看,建商、金融与交易平台、中介及家装公司将依次受益。中期选举年的政治考量亦支持地产繁荣。美联储降息周期与行政力量的双重驱动,使房地产板块成为2026年具确定性的避风港。

在2026年当下的美股市场中,纳斯达克与标普500指数的估值扩张已进入高位震荡期。随着AI溢价被充分定价,投资者面临着日益显著的“恐高”情绪与追高风险。然而,在科技股光环之外,长期被市场冷落的房地产板块正显现出罕见的投资价值。这并非简单的板块轮动,而是一场由估值极值修复、行政干预力量以及周期性流动性重啓共同驱动的“财富挪移”。在巴菲特等价值投资标杆与行政决策层共同关注的背景下,房地产板块正从“价值陷阱”转型为具备高安全边际与爆发潜力的保密资产。

估值极限:均值回归的必然性

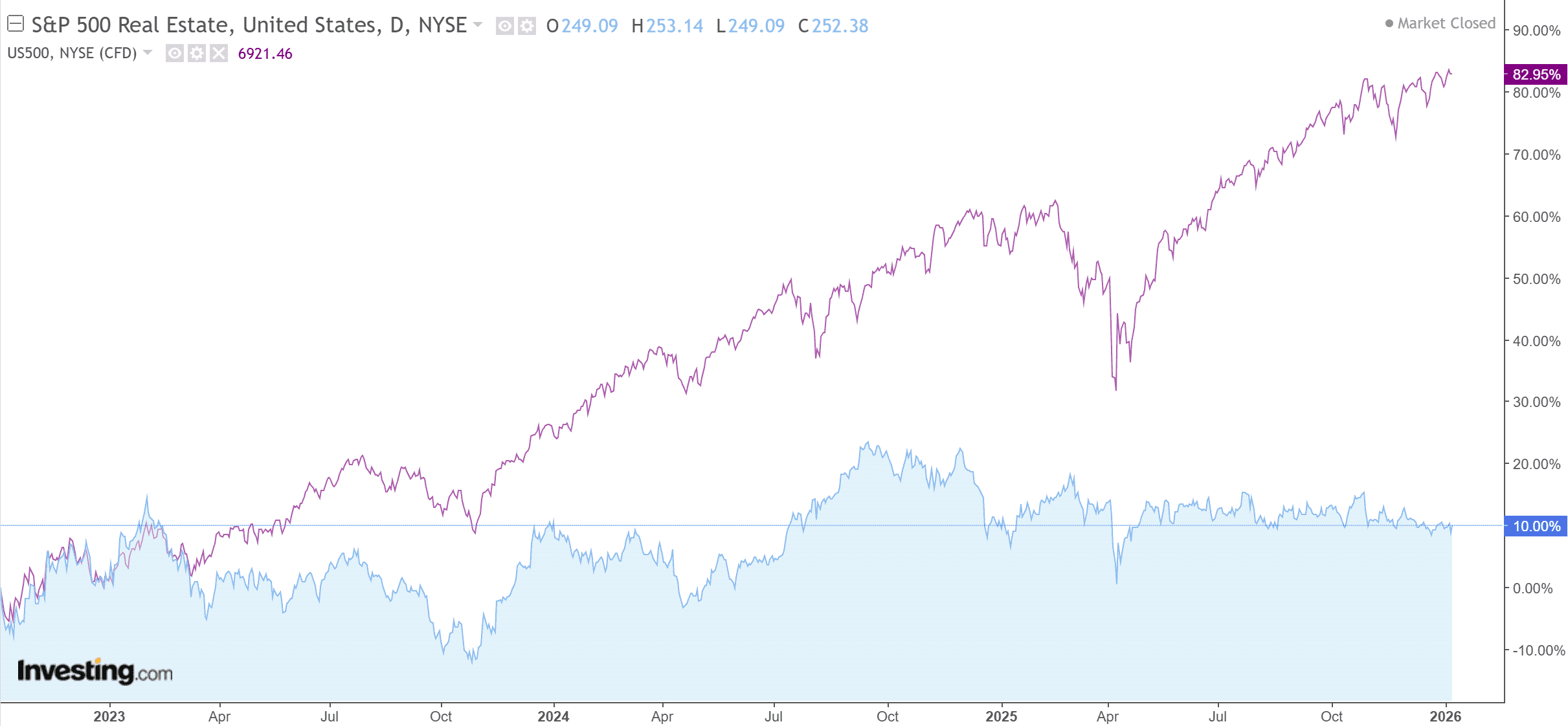

来源:Investing

从历史估值维度看,房地产板块的当前状态犹如一个被压缩至极限的弹簧。过去三年,尽管美国宏观经济韧性十足,但受制于美联储的高利率政策,房地产板块持续跑输标普500大盘。目前,该板块的市盈率(PE)已回落至2020年疫情爆发初期的低点。

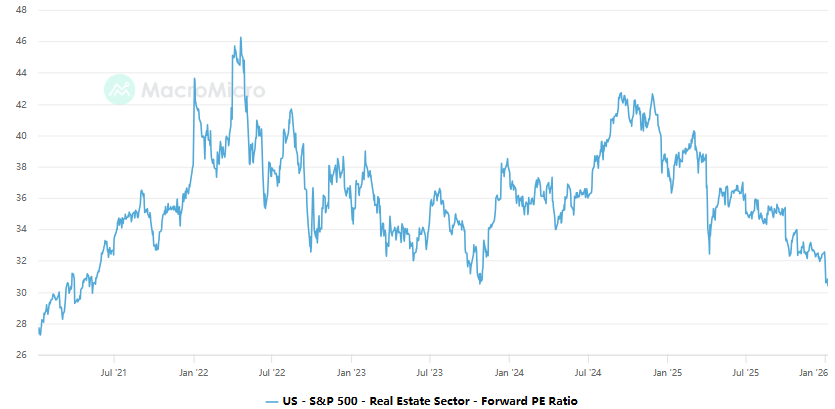

来源:macromicro

在专业分析视野中,这种估值倒挂揭示了市场存在严重的“二阶误区”。大众普遍将楼市低迷归结为房价高企,但其本质是金融流动性的系统性枯竭。当板块估值触及历史极值,任何边际上的利好——尤其是流动性的回流,都将触发剧烈的均值回归行情。2026年的市场环境,正处于这种从绝望向希望转折的临界点。

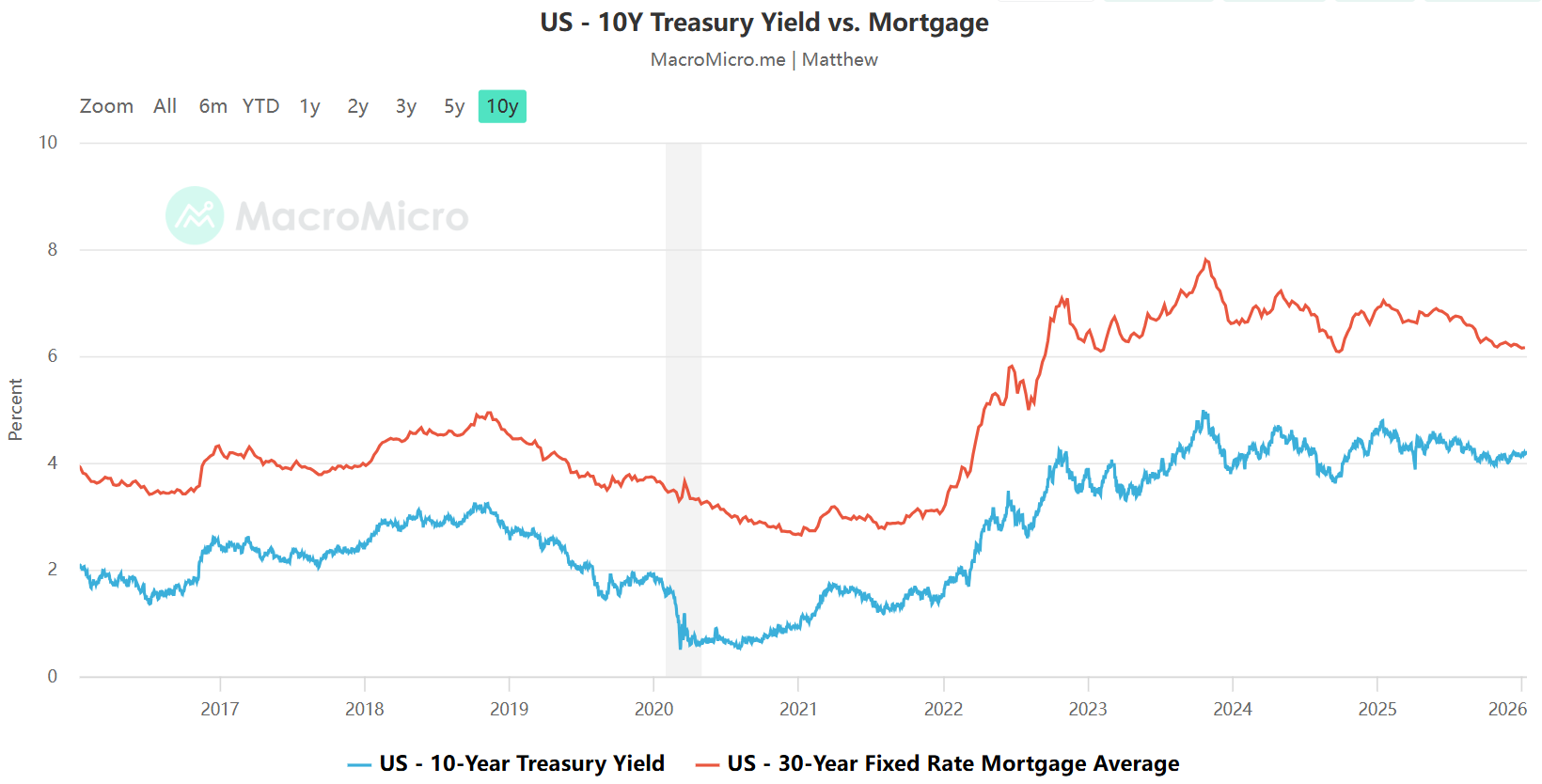

“影子QE”:行政干预下的定向流动性投放

近期市场最具冲击力的变量,莫过于白宫针对房地产市场的一系列行政干预手段。这在本质上构成了一场“影子版量化宽松(Shadow QE)”。

首先,通过禁止机构投资者大举进入住宅市场,决策层试图从需求侧净化竞争环境,将购房入场券归还给个人买家。更具实质性影响的政策,是利用行政权力推动房利美(Fannie Mae)和房地美(Freddie Mac)回购高达2000亿美元的抵押贷款支持证券(MBS)。这一举措绕过了美联储的常规货币政策路径,直接作用于二级市场。

在金融逻辑上,这被称为“利差压缩”。通常情况下,30年期房贷利率与10年期国债收益率的利差保持在150至200个基点之间,但过去几年由于流动性溢价,该利差一度飙升至300个基点以上。通过2000亿规模的MBS回购计划,行政力量正在精准打击这种“超额溢价”,实现针对购房者的“定向降息”。这种暴力干预金融利差的做法,将直接降低月供压力,为死气沉沉的交易市场注入强心针。此外,“两房”在2026年的IPO预期,预示着美国地产金融体系将迎来史诗级的信用重构。

来源:macromicro

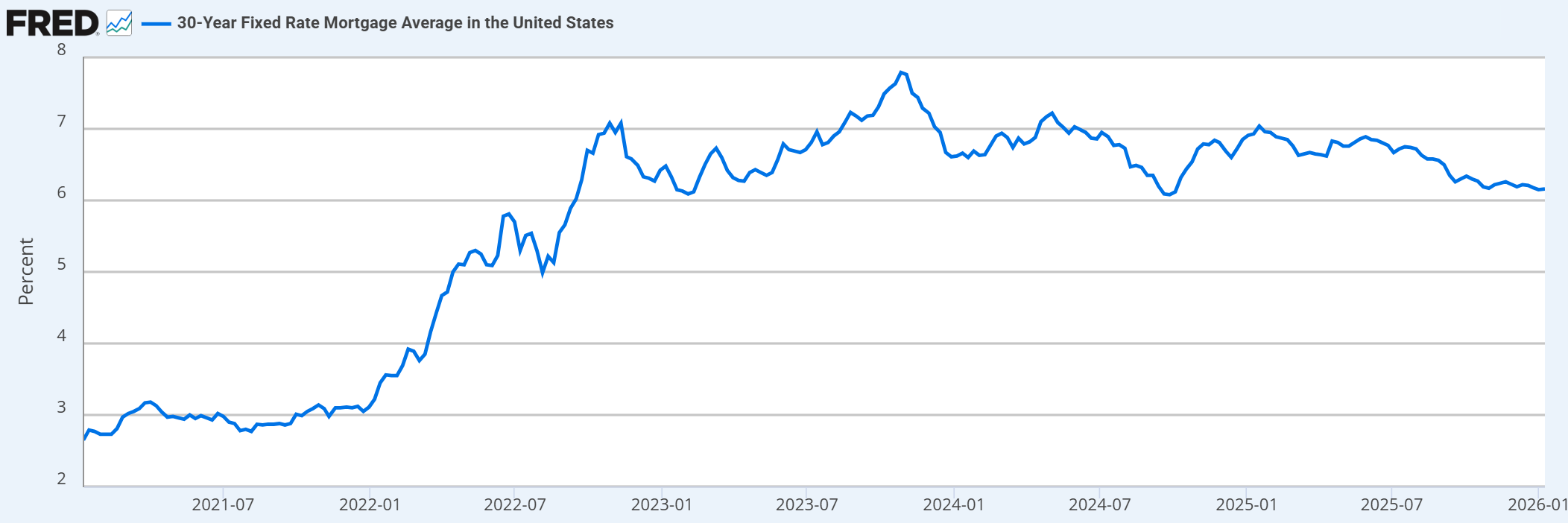

锁死效应的瓦解:换手率带来的利润弹性

当前美国房市的核心痛点在于“锁死效应(Lock-in Effect)”。大量屋主握有疫情期间3%以下的超低利率贷款,在当前利率环境下换房意味着财务成本的剧增。这种“金手铐”导致二手房市场换手率跌入冰点,形成了一种供给与需求双重瘫痪的僵局。

来源:Freddie Mac via FRED

2026年的政策组合拳,核心逻辑即是通过压低利率来“开锁”。一旦利率回落至潜在买家与卖家的心理平衡点,被抑制三年的置换需求将呈爆发式释放。在这一过程中,投资者不应仅关注房价,更应关注“换手率”这一核心指标。只有流动性恢复,整个产业链的利润弹性才能得以体现。

全景财富地图:产业链的布局顺序

在房地产板块的复苏周期中,标的的选择存在明确的先后逻辑:

- 重资产建商(初级阶段): 以D.R. Horton (DHI)、Lennar (LEN)及PulteGroup (PHM)为代表的龙头建商是首要受益者。由于美国住宅长期供应不足,建商拥有极强的议价权,能够有效消化上游关税推高的建材成本。

- 金融与交易平台(爆发阶段): 随着利率下行,对利率极度敏感的抵押贷款服务商如Rocket Companies (RKT)和LoanDepot (LDI)将率先迎来业绩拐点。同时,在线交易平台Opendoor (OPEN)在交易量回升时具备极高的贝塔(Beta)属性。

- 轻资产中介与下游配套(成熟阶段): 像RE/MAX (RMAX)这类不扛债务、只赚佣金的中介巨头,其利润将随着成交量增加而指数级增长。随后,家装巨头Home Depot (HD)与Lowe's (LOW)将在搬家热潮中承接末端的消费爆发。对于风险偏好较低的投资者,ITB(建筑商ETF)与XHB(精选家装ETF)提供了纯度极高的工具选择。

总结:2026中期选举年的政治经济学

从更高维度的政经视角观察,特朗普的“地产情结”并非偶然。2026年作为中期选举年,让选民“买得起房”已成为核心KPI。对于出身房地产行业的决策者而言,地产业的繁荣是选民感知经济向好最直观的渠道。

美联储进入降息周期与行政力量的“双轮驱动”,使得2026年的房地产板块不再是一个死气沉沉的旧产业,而是美股市场中极具确定性的避风港。当市场仍在为AI的下一波泡沫争论不休时,被政策强行驱动的地产红利已经悄然成型。在这个估值洼地与政策暖流交汇的时刻,穿透迷雾,看懂这场由行政意志主导的价值回归,或许是2026年最重要的投资决策。