メタ、中国のManusを20億ドルで買収しAI戦略深化――果たして成果を出せるか?

TradingKey - 今年初めにDeepSeekが世界的な注目を集めた後、先端AIを巡るスポットライトが再び中国に戻った。ただし今回は、新たな展開を伴ってだ。

ウォール・ストリート・ジャーナル紙の報道によると、メタ(Meta)は中国のスタートアップ「Manus(マヌス)」を20億ドル超で買収する。

これはメタにとって2025年で2番目に大きな買収案件であり、上半期に行われたScale AIの買収に続くものだ。

なぜManusなのか?

3月、Manusは詳細な調査レポートの作成や複雑なWebサイト構築が可能なAIモデルを発表し、広範な注目を集めた。

このデモは、性能と計算効率の高さでシリコンバレーを驚かせた中国発のAI基盤モデル「DeepSeek」のリリースからわずか数週間後に行われた。今春のローンチ以来、Manusは汎用AIエージェントの構築に注力してきた。同社はこれまでに数百万ユーザーにサービスを提供し、147兆トークン以上を処理、8,000万以上の仮想コンピューティング環境を構築したと報告されている。

4月には親会社の「Butterfly Effect(バタフライ・エフェクト)」が、ベンチマーク・キャピタルを筆頭にテンセント、真格基金(ZhenFund)、HSGが参加する形でシリーズBとして7,500万ドルを調達した。

メタによる買収の前、バタフライ・エフェクトは20億ドルの企業価値が付けられる資金調達を進めていたと報じられていた。メタはManusを事業継続させ、既存のサービス販売を続ける方針を示しており、同技術をメタの既存ソーシャルプラットフォーム群に統合する計画だ。

Manusにとって、この買収はAIアプリケーション層でのリーダーシップを目指す野心をさらに固めるものだ。

メタのAI投資ラッシュの背景にある大局観

メタが先行して買収したScale AIも、当時市場に驚きを与えた。

Scaleのコア事業は高品質なデータラベリングおよびモデル評価技術にあり、グーグルやOpenAIを含む米国のほぼ全ての主要AI企業にとって、静かに欠かせないパートナーとなっている。大規模言語モデル(LLM)がトレーニングと向上を図るためには、クリーンで適切にラベル付けされたデータが不可欠だ。Scale AIは自動化と「ヒューマン・イン・ザ・ループ」のワークフローを組み合わせ、テキストや画像から動画、3Dセンサー入力までを処理する能力に優れている。

一見、2つの買収は関連性がないように見える。Scaleはデータ基盤を構築し、Manusは既存の基盤モデル上にエージェントやアプリを構築する。しかし両者を合わせると、メタの潜在的な長期戦略が浮かび上がる。それは、ソーシャルプラットフォーム、ハードウェア、コンピューティング・インフラを横断する「ネイティブAIエコシステム」構築への賭けだ。

その鍵となるのは資本力だ。現在1.66兆ドルの時価総額を持つメタは、成熟した広告事業を通じて極めて安定したキャッシュフローを生み出している。最新決算では、AIを活用したレコメンデーションが広告パフォーマンスと価格設定を向上させたことを明らかにした。この資金力が、メタに積極的な投資の余地を与えている。

2025年、同社は設備投資を660~720億ドルと見込んでおり、その大部分はAIデータセンター、GPU、チップ、グローバルインフラ構築に充てられる。主要プロジェクトには「プロメテウス(Prometheus)」(オハイオ州)と「ハイペリオン(Hyperion)」(ルイジアナ州)が含まれる。これらは世界最大規模のAI専用スーパークラスターの2つだ。メタはこれらの取り組みのために数百万個のGPUを調達したと報じられている。

この文脈でScale AIの役割が浮かび上がる:大規模言語モデルだけでなく、ランキングアルゴリズムの改善、コンテンツモデレーション、ジェネレーティブ広告レンダリングシステムの基盤を構築し、インフラから収益へと移行する手助けをするのだ。

Manusはこのビジョンの反対側に位置する。Llamaをはじめとするメタのフラッグシップモデル上でトレーニングされた、あるいは互換性のあるAIエージェント、消費者向けインターフェース、企業向けツールを提供する役割を担う。

ザッカーバーグ氏のアプローチはスタック全体に及ぶ。

自社開発のLlamaモデルを向上させ、内部サービスと外部のオープンソース・エコシステムの両方に活用したいと考えている。これらのモデルはすでにメタAI——Facebook、Instagram、WhatsAppに組み込まれたアシスタント——の基盤となっている。

繰り返し強調されている見解の一つは、「AIインフラの主要なユースケースの一つは、より優れたランキング、レコメンデーション、ジェネレーティブ広告エンジンのトレーニングと展開にある」というものだ。理論的には、AI → より良い広告 → 高い収益化 → より多くの再投資、という循環が生まれる。

同時に、Llamaのオープンソース化は計算された賭けだ。企業にメタのインフラ上でエージェントを構築させ、それらのエージェントがメタのAIビジョンに接続するアプリケーション層とエージェントフレームワークを提供することで、Manusの買収がこの戦略をサポートする。

苦境に立つメタ

ツールは整っているかもしれない。しかし、このフライホイール(飛輪効果)が回るためには2つの要素が不可欠だ。1つはメタの広大なソーシャルプラットフォームでのユーザー維持、もう1つはLlama開発における実質的な進展だ。

現在、両者はプレッシャーにさらされている。

メタのコア優位性——ソーシャルメディアでの支配力——はもはや確固たるものではない。Xの所有者であるイーロン・マスク氏は、文化的影響力だけでなく製品の野心の面でもザッカーバーグ氏のライバルとなりつつある。

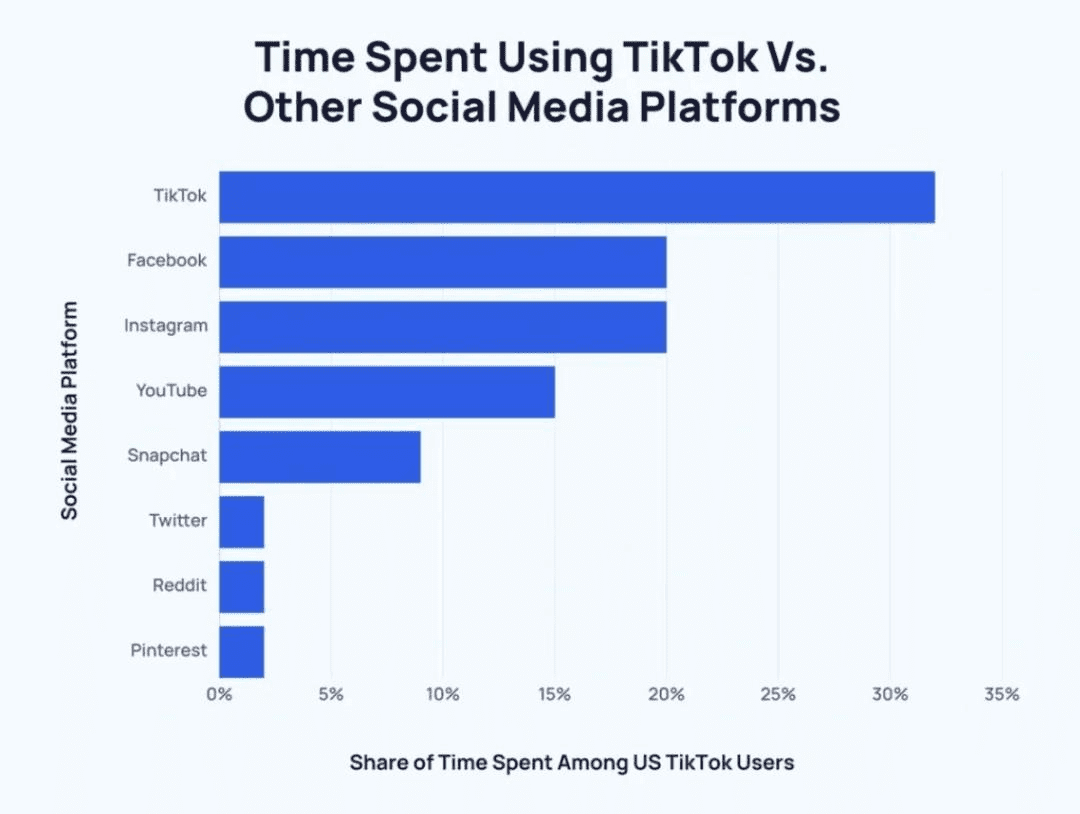

さらに懸念されるのは、中国からの競争が強まっている点だ。月間アクティブユーザー(MAU)20.5億人を超えるTikTokは、世界をリードするプラットフォームとなった。米国ではユーザーがソーシャルメディア時間の32%近くをTikTokに費やしており、FacebookやInstagramを大きく上回っている。

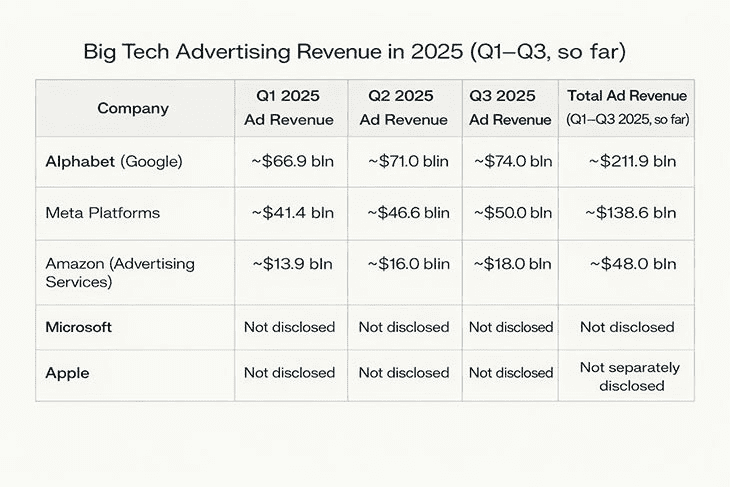

さらに、アルファベットとアマゾンもデジタル広告分野で着実にシェアを伸ばしており、場合によってはメタを上回るペースで成長している。YouTubeの収益化はAI強化型検索・レコメンデーションの恩恵を受けており、アマゾンの広告事業は3年間のCAGR(年平均成長率)指標でメタとグーグルを上回っている。

メタのAIビジョンにとってより大きな課題は、コア事業へのプレッシャーよりも、それを導く戦略とリーダーシップにあるかもしれない。2021年、ザッカーバーグ氏はメタバースに10年間で1,000億ドルの長期的R&D投資を行うことを発表し、株価は当時急騰した。

早期の盛り上がりにもかかわらず、メタは今年、メタバースに関して実質的なアップデートを示していない。最近の「ミックスド・リアリティ」ヘッドセットの投入はアナリストを失望させ、第2四半期のVR出荷台数はわずか71万台にとどまった。ARハードウェアの世界販売台数は年間約400万台で頭打ちとなっている。

「フェニックスMF-X」ゴーグル——当初は2026年後半の投入を予定していた——は改良に時間がかかるとして2027年に延期された。12月には、リアリティ・ラボズ部門の予算が30%削減されるとの報道も出た。

一方で、Llama 4は開発者の間で大きな印象を与えられなかった。控えめな反応に失望したメタは、ジェネレーティブAI部門を再編し、重要なAGI(汎用人工知能)リーダーシップを再配置した。これは社内の不満を示唆している。

今こそメタを買う時か?

Manus買収のニュースは火曜日の時間前取引でメタ株を1%以上押し上げた。投資家が依然として野心的なAI戦略を評価していることを示す明確な証拠だ。

楽観視を支えるファンダメンタルズも存在する。

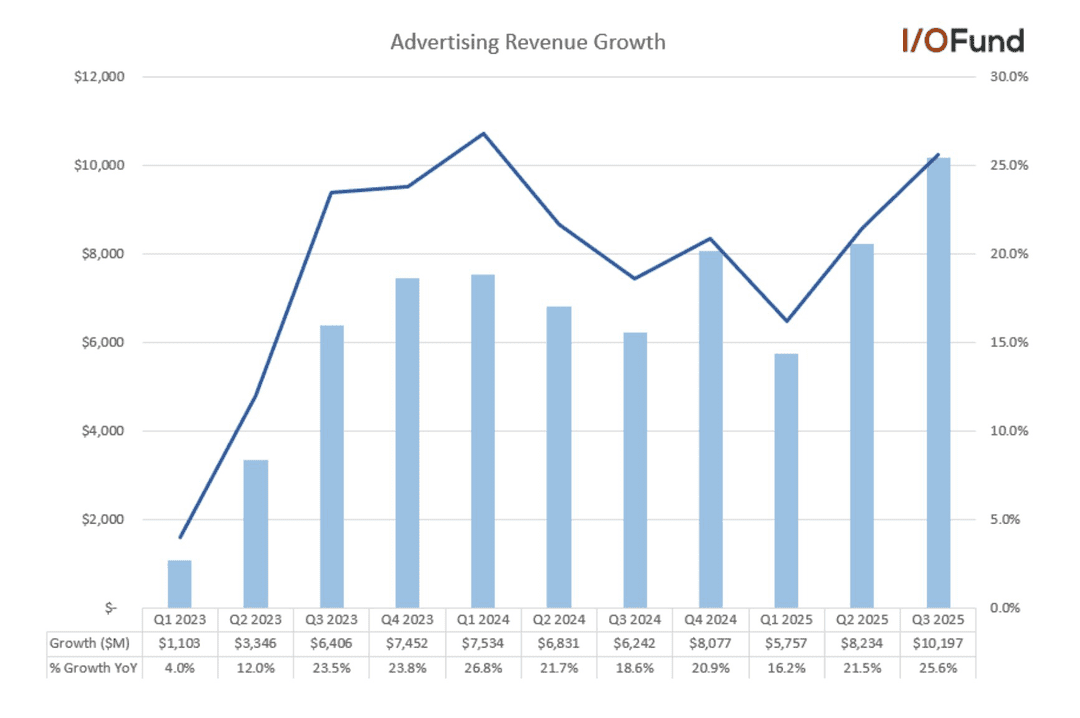

第3四半期、メタの広告収入は前年同期比25.6%増加し、6四半期ぶりの最速ペースを記録した。第2四半期と第3四半期はそれぞれ16.2%、21.5%の売上高加速を記録し、史上最も強力な2四半期となった。このモメンタムは第4四半期にも継続し、2026年を通じて20%超の成長率を維持する可能性もある。

しかし、増加する設備投資(CapEx)が図式を複雑にするかもしれない。

メタの直近の決算説明会で、経営陣はコンピューティング・インフラへの積極的投資の必要性を説明するために多くの時間を割いた。そのコストは何か?フリー・キャッシュフロー(FCF)への圧力と営業利益率の低下だ。

同社は2026年の設備投資が、インフラの増加、新規クラウドサービスコスト、減価償却費、人件費の上昇により、2025年のレンジを「大幅に上回る」と予想している。シーキング・アルファのアナリストは、2026年の設備投資が1,030億ドルに達し、前年比320億ドル増加する可能性があると推定している。

そうなれば、2026年のFCFは前年比で約50%減少する可能性がある。これは2022年のキャッシュクランチを彷彿とさせる構造的な兆候だ。

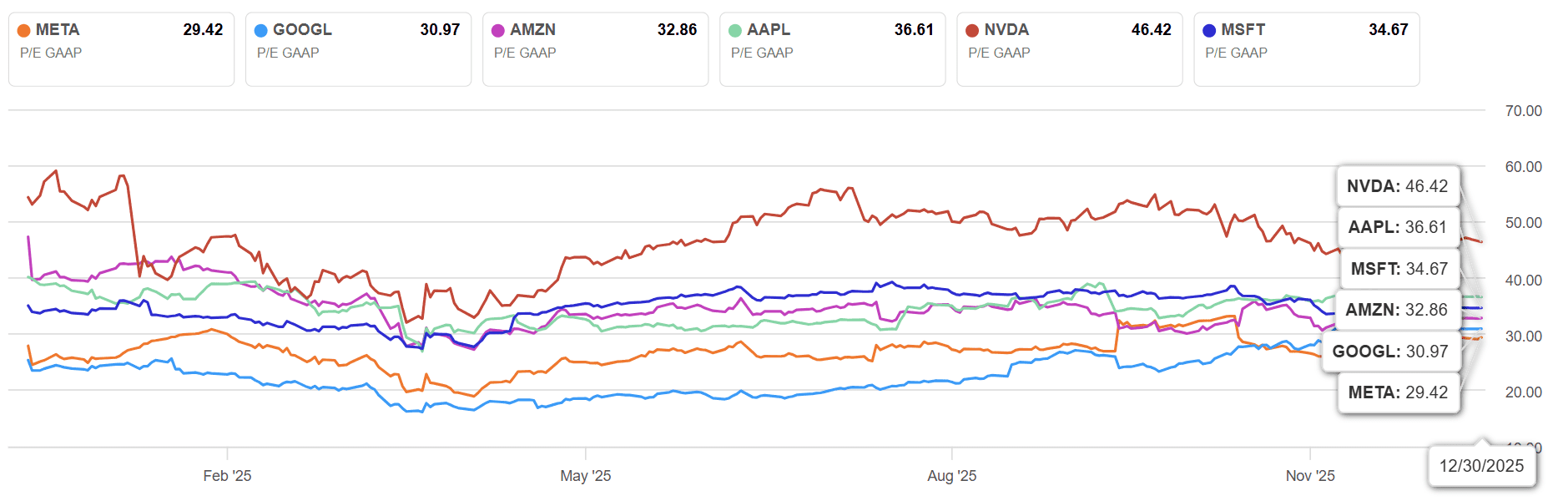

バリュエーションの観点からは、メタは依然として同業他社と比べて割安に見える。

シーキング・アルファによると、メタのTTM PER(直近12カ月の株価収益率)は29.1で、グーグル(30.97)やアマゾン(32.86)を下回っている。この指標では、メタは「マグニフィセント・セブン(Magnificent Seven)」の中で最も割安だ。

しかし、5年間のフォワードPER平均は22.8であり、現在のフォワードPER 26.2を大きく下回っている。株価は高騰していないが、もはや明らかに割安というわけでもない。

根本的には、グーグルはGeminiとTPUを有し、アマゾンはAIとリンクした実収益を持つクラウドインフラで支配力を発揮している。メタはまだ決定的な成果を掴めていない。その戦略はAIへの大胆なフルスタック賭けを反映しているが、ROI(投資対効果)は依然不明瞭で、収益化の道筋も実証されていない。

現時点では、様子見の姿勢が慎重かつ合理的な選択肢であり続ける。

しかし、メタが主要なAI製品で大きな進展を遂げたり、オープンプラットフォーム戦略を予想以上に効果的に実行したりすれば、再び物語を再定義できるかもしれない。

投資家は、いつものように注視している。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。