Nvidia 第 3 四半期の収益プレビュー: Blackwell の売上が減速の呪いを打ち破る、Nvidia の救済は来るのか?

TradingKey - AIバブルと流動性逼迫により米国株が大幅な調整局面にある中、NVIDIAは市場の注目を集めています。同社は11月19日(水)の市場引け後に2026年度第3四半期決算を発表する予定です。サプライチェーンの情報筋によると、Nvidia の Blackwell ラックは生産加速段階に入っているとのことで、アナリストは Nvidia が第 3 四半期に過去数四半期で最も好調な収益報告を発表すると予想しており、「成長鈍化説」の反転により AI バブルへの懸念が緩和されると期待されている。

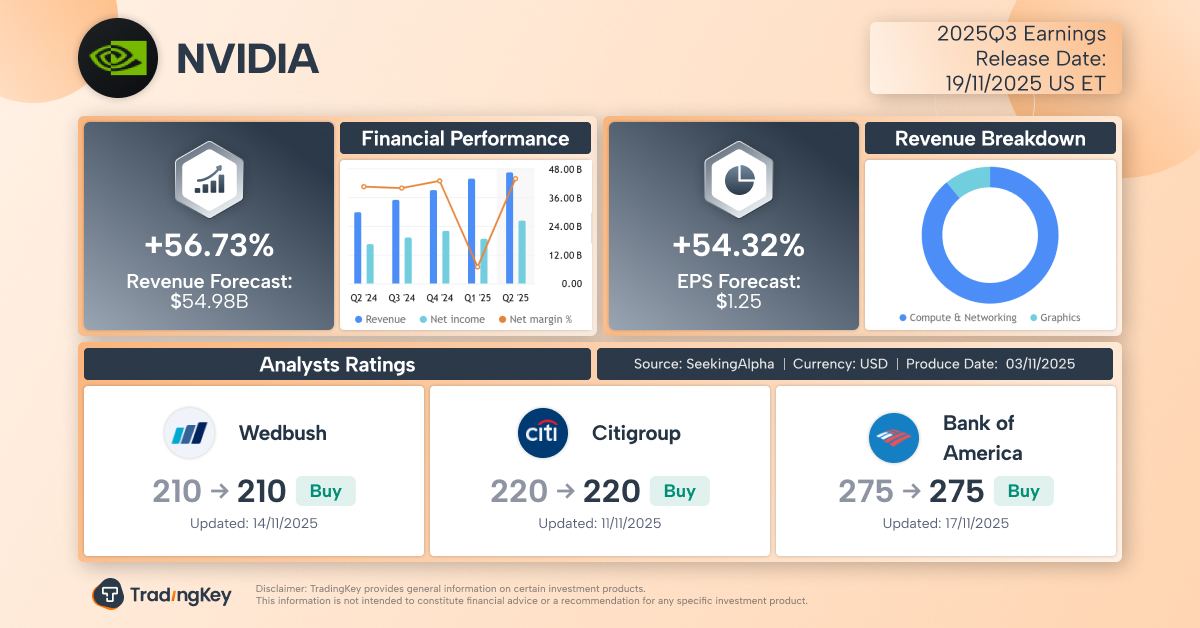

Seeking Alphaのデータによると、アナリストは、10月に終了する2026年度第3四半期(おおよそ2025年第3四半期の暦四半期と考えることができる)のNvidiaの収益が前年比56.73%増の549億8,000万ドル、1株当たり利益(EPS)が前年比54.32%増の1.25ドルになると予想している。

この金融コンセンサス予測に基づいてNvidia の収益成長は、第 2 四半期の 55.60% の落ち込みから回復し、より速い成長軌道に戻る見込みです。Nvidiaの成長率は2023年第4四半期に265.28%のピークに達して以来、6四半期連続で鈍化しており、Nvidiaチップに代表されるAI需要の爆発的な成長がピークを迎えたのではないかとの懸念が生じている。

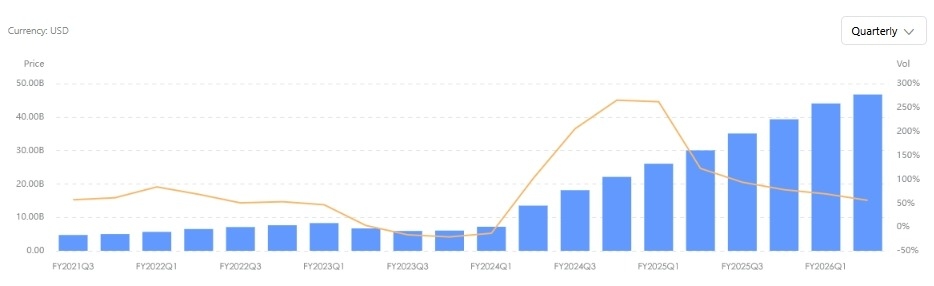

[Nvidiaの収益履歴、出典:TradingKey]

CoreWeaveなどのAIクラウドインフラ企業の第3四半期の業績報告が低調だったこと、MetaやOracleなどの企業の社債発行への前例のない依存度、そしてハイテク株の評価額が史上最高値に達したというモルガン・スタンレーなどのウォール街の機関投資家の警告は、AIブームに対する投資家の感情を熱狂から冷静、さらには悲観へとシフトさせる一因となった。

S&P 500 が10月の高値から3%以上下落した後、資本市場は市場の回復への期待をNvidiaの第3四半期の収益報告に託している。

投資家は、AIチップリーダーであるNVIDIAがBlackwell GPUの供給ボトルネックを突破したかどうか、経営陣のAI需要の見通しと第4四半期の財務ガイダンスが引き続き明るいかどうか、さらに中国市場でのチップ販売回復の進捗状況と多角化事業の有効性について、NVIDIAの財務報告から学びたいと考えている。

ブラックウェル、生産能力の大幅向上を達成

NVIDIAの経営陣はここ数四半期、顧客需要が非常に強く、生産能力が最大限に拡大したBlackwellアーキテクチャのチップが依然として供給不足にあることを強調してきました。この観点から見ると、NVIDIAの売上高成長率が四半期ごとに低下しているのは、需要の悪化ではなく、サプライチェーンの要因が部分的に説明できます。

NVIDIAのCEO、ジェンスン・フアン氏は11月初め、最先端のBlackwellチップへの需要が非常に高いと述べました。NVIDIAはGPUに加え、CPU、ネットワーク機器、スイッチも製造しており、そのチップの多くはBlackwell関連です。

モルガン・スタンレーのサプライチェーン調査によると、10月以降、業界は大きな上向きの転換期を迎えており、ブラックウェルのサーバーラックは売上成長の加速段階に入り、第3四半期は近年で最も好調な四半期になると予想されています。

モルガン・スタンレーは、NVIDIA が初期のラック関連の問題を完全に解決しており、需要が急増しているため、ボトルネックの主な原因はストレージ、サーバー、電力、スペースなどのサポートインフラストラクチャの緩和であるが、これがグラフィックカードの出荷を制限するものではないと指摘した。

顧客側では、NVIDIAの主要顧客が第3四半期のクラウドサービス設備投資予測を1,420億ドル上方修正し、主要クラウドサービスプロバイダー4社はそれぞれ少なくとも200億ドル増額しました。テクノロジー大手の巨額設備投資の一部は、AMDやGoogleの自社開発TPUといった競合製品に流れ込む可能性がありますが、市場シェアの大部分を占めるNVIDIAが依然として最大の恩恵を受けています。

バイサイドアナリストのマイケル・デルモンテ氏も、データセンターGPUの寿命は通常1~3年であり、ハイパースケールクラウドサービスプロバイダーは来年、第一世代のAIインフラのアップグレードサイクルを開始する可能性があると指摘した。マイクロソフトの経営陣は以前、老朽化したCPUデバイスの交換が必要になることを示唆していた。

つまり、クラウドサービスプロバイダーは、成長資金への投資だけでなく、AIインフラの構築を開始するための維持資金も必要とします。これにより、数年にわたる設備投資の累積効果が生じます。これにより、Nvidia の売上見通しは前向きなものとなるでしょう。

サプライヤー側では、Quanta、Wistron、FoxconnといったODMメーカーが、今後数ヶ月以内に2桁、あるいは2倍の成長率を達成するという力強い成長期待を示しています。これらのサプライチェーン大手の急速な拡大は、NVIDIAの受注の可視性を大幅に向上させました。

JPモルガン・チェースはまた、Nvidiaのサプライチェーンパートナーが過去3~4か月間にBlackwellラックの出荷量を増やすという強力な実行力を示しており、第3四半期の生産量は前四半期比50%増の1万台に達し、第4四半期も少なくとも同様の成長率を維持すると予想されていると報告した。

モルガン・スタンレーは、NVIDIA の 10 月および 1 月の四半期収益の予想をそれぞれ 550 億ドルおよび 631 億ドルに修正し、10 月および 1 月の四半期収益がそれぞれ前四半期比 80 億ドル増加して業界新記録を達成すると予想しています。

JPモルガンは、NVIDIAの収益予測にはさらなる上方修正の余地があると考えており、第3四半期の収益はコンセンサス予想の550億ドルを超え、第4四半期の収益は市場予想の615億ドルを上回る630億ドルから640億ドルに達すると予想している。

中国市場の回復力と多様な強み

前四半期の財務報告で示された第3四半期の売上高540億ドルの見通しに中国市場に関する予測が含まれていなかったことが、第2四半期の収益報告で「失望」となり、NVIDIAの経営陣が短期的に中国への半導体輸出の再開に大きな期待を持っていないことを示唆した。

米中首脳のまれな会談により両国間の貿易摩擦が大幅に緩和されたことを受け、市場はトランプ政権がNVIDIA製品に対する輸出制限の解除を早めることを期待している。

ジェンセン・フアン氏は、中国市場が今年、NVIDIAに500億ドル規模のビジネスチャンスをもたらす可能性があると予測している。ブラックウェル社の先進的なチップを中国に販売する意思があるかとの質問に対し、フアン氏は「そう願っている」と答えたが、それはトランプ大統領にしかできない決断だと述べた。

NVIDIAの売上高の88%を占めるデータセンター事業は、間違いなく同社の主力事業です。しかし、他の事業も第2四半期に2桁成長を達成したことも忘れてはなりません。これは、NVIDIAの多様な収益源の強みを浮き彫りにしています。

NVIDIA のゲーム部門は第 2 四半期に前年同期比で 49% の収益増加を記録し、プロフェッショナル ビジュアライゼーション部門は前年同期比で 32% の増加、自動車およびロボット部門は前年同期比で 69% の増加を記録しました。

Nvidiaの業績報告は米国株を救ったか?

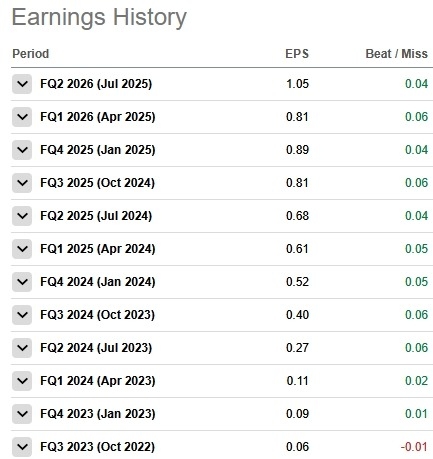

現在まで、エヌビディアの1株当たり利益は11四半期連続でウォール街のアナリストの予想を上回った。過去期間の収益成長率は21%から265%の範囲であったが、Nvidiaの収益成長は少なくとも20四半期連続で市場の予想を上回った。

[NVIDIAの過去の1株当たり利益、出典:Seeking Alpha]

Nvidia の財務力は否定できないが、投資家は常に Nvidia に対して批判的であり、同社の株価は収益報告書の発表後も上昇せず、過去 3 回の収益報告書の発表後には下落している。

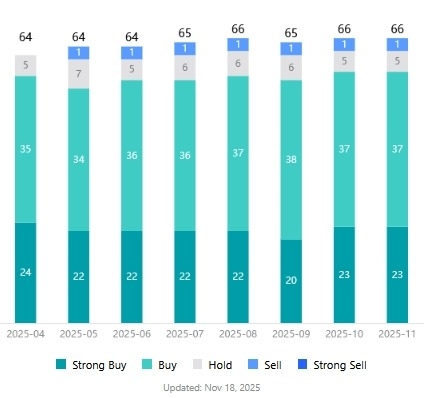

TradingKey の株価評価ツールによると、アナリストによる Nvidia 株の平均目標価格は 234.404 ドルで、最新価格から約 26% の上昇を示しています。Nvidiaの株価評価を担当した66人のアナリストのうち、売り評価を与えたのは1人だけで、60人が買い評価を与えた。

[Nvidiaの株式アナリスト評価、出典:TradingKey]

ディープウォーター・アセット・マネジメントのアナリスト、ジーン・マンスター氏は次のように指摘した。Nvidiaはジレンマに直面している。業績が過度に好調であればAIへの過剰投資への懸念が悪化する可能性がある一方で、緩やかな成長であれば通常の成長率への回帰と解釈される可能性がある。これにより、「Nvidia の収益報告書を取引する」投資家は大きなボラティリティリスクにさらされることになります。

Nvidiaの業績報告が再び好調となり、Jensen Huang氏がより楽観的な需給バランス予測を出せば、Nvidiaは米国株の下落を止める「ブレーキ」となるだろうか?

ウェドブッシュのアナリスト、ダニエル・アイブス氏はウォール街は、AIメガトレンドの健全性を評価するために、Nvidiaの収益、ガイダンス、コメントを注意深く見守るでしょう。

Nvidia はこの AI 革命の要であり、アジアのサプライチェーンから得られる多くの肯定的な情報と、10 月末の大手テクノロジー企業による巨額の設備投資額を合わせると、Ives 氏は Nvidia の業績がウォール街の予想をはるかに上回ると予想しています。

ゴールドマン・サックス、シティグループ、モルガン・スタンレーは最近NVIDIAの目標株価を引き上げたが、これらも明らかに強気の見方を示している。シティグループやUBSをはじめとする機関投資家は、Blackwell GPUの大量出荷を含む事業上のマイルストーンが、NVIDIA株に対する強気な見通しを裏付ける重要な要因であると述べた。

しかし、みずほのアナリスト、ジョーダン・クライン氏は警告した。企業、株式、そして期待は現在、過度に分析されているため、企業が収益報告書を発表した後すぐに買い狂いを引き起こすことは困難です。

クライン氏は、投資家たちは、AI関連の設備投資が既存の信用市場を通じては賄えない過剰なレベルに達していることを非常に警戒し、神経質になっていると指摘する。

このような状況で、クライン氏は、エヌビディアの株価の見通しは短期的には良くないと考えているが、まだ操作の余地は残されている。エヌビディアが第4四半期の売上高を650億ドルに伸ばし、市場予想の620億ドルを上回れば、エヌビディアの株価はまだ上昇する可能性がある。

本内容はAIによって翻訳されており、内容の正確性と明確性を確保するために確認を行っています。本情報は情報提供のみを目的としており、投資助言や推奨を行うものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。