デジタル決済とブロックチェーンへの投資

TradingKey - 世界の決済システムは、クレジットカード誕生以来、最も深い構造的変革の只中にある。 現金からカード、そしてモバイルウォレットやブロックチェーンネットワークへ――資金の流れ方、企業の収益モデル、個人と金融システムの関係は根本的に書き換えられつつある。

デジタル決済ネットワークは取引コストと時間的遅延を大幅に削減し、国境を越える電子商取引と金融包摂を加速させた。特に新興国市場では、そのインパクトは革命的である。 一方で、ブロックチェーン技術が導入した「ステーブルコイン」「プログラマブルマネー」「中央銀行デジタル通貨(CBDC)」といった新概念は、決済機能の境界を拡張する一方で、新たな規制リスクと価格変動リスクをも生み出している。

投資家にとって、この領域はテクノロジーと金融が交差する構造的成長セクターであり、中長期的な視点からのポートフォリオ構築が有効である。

無現金社会の進化:決済ツールから金融インフラへ

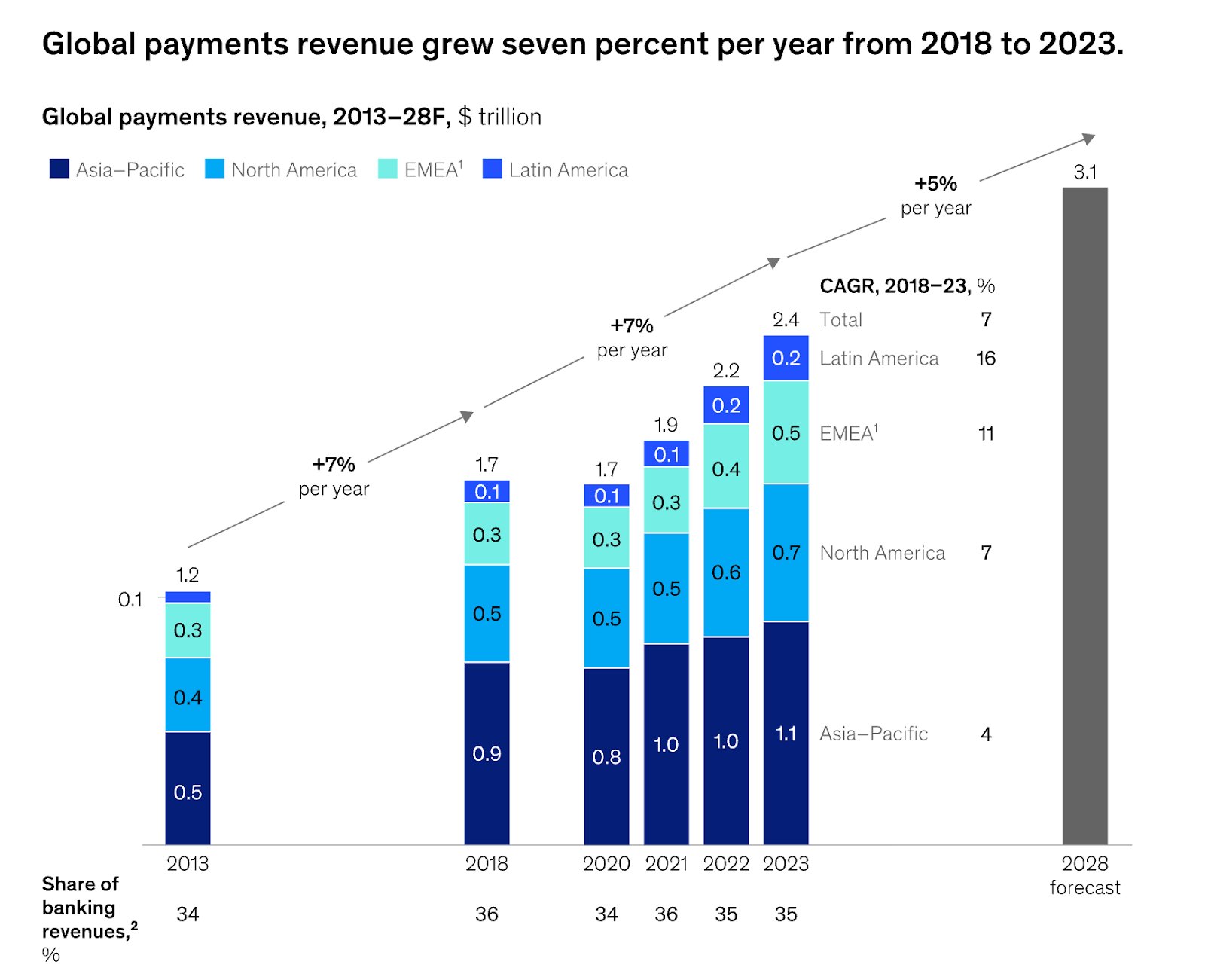

パンデミックを契機に、デジタル決済の普及は一気に加速した。 世界のEC市場は拡大を続け、PayPal、Apple Pay、支付宝(Alipay)などのモバイルウォレットが日常決済の標準となった。 同時に、ブロックチェーンを基盤とする決済ネットワークも成熟し、ステーブルコインや国際決済ソリューションが従来の清算システムを揺さぶっている。

この変革は単なる「利便性向上」ではない。 それは本質的に、グローバルな通貨流通と決済インフラの再構築であり、 ・価値伝達の経路を再定義し、 ・金融仲介機関の影響力を相対的に低下させ、 ・新たな収益モデルを創出している。

なぜデジタル決済が重要なのか

従来の決済システムは本質的に非効率である。 国際送金には数日を要し、手数料も高額。さらにカードネットワークの「チャネルフィー」は、長年にわたり加盟店の利益を圧迫してきた。 これに対し、デジタル決済ネットワークは低コスト・高速・スケーラブルという特性を備え、世界中の商取引を効率化し、取引の透明性を高めている。

特に新興市場ではこの効果が顕著だ。 アフリカのM-Pesaのようなモバイル決済は、銀行口座を持たない数億人をグローバル経済圏へと直接接続した。 先進国のデジタル化アップグレード、新興国の「飛び越え型金融包摂」。 両者が並行して進むことで、決済構造の再編はグローバル投資機会を創出している。

-fde48f47e28a48b0b3acd317070c2eb0.jpg)

ブロックチェーンがもたらす通貨ロジックの変革

ブロックチェーンの真価は「分散化」と「プログラマビリティ」にある。 USDTやUSDCに代表されるステーブルコインは、ユーザーにドル建てでのオンチェーン決済を可能にし、従来の金融システムを迂回する。 また、StellarやRippleといったネットワークは国際送金の簡素化を目指し、Ethereumなどのスマートコントラクト基盤は、決済から金融取引までの自動化を実現している。

各国の中央銀行も動き始めている。 中国のデジタル人民元、欧州のデジタルユーロなど、CBDCは単なる決済手段の革新にとどまらず、金融政策の伝達メカニズムを変える可能性を秘めている。

ブロックチェーンは破壊的イノベーションであると同時に、伝統的金融の効率化ツールにもなり得る。 オンチェーン決済を実ビジネスに統合できる企業こそ、次世代の勝者となるだろう。

成長を支える4つのドライバー

- Eコマースとモバイル化の進展: 世界的にオンライン消費が拡大し、決済取扱高は年々増加。

- 政策支援: 各国政府が「キャッシュレス社会」を推進し、デジタルインフラ投資を拡大。

- 伝統的金融機関の参入: Visa・Mastercardは暗号資産決済を部分的に容認し、PayPalやBlock(旧Square)も暗号ウォレットを展開。

- 「組み込み型金融(Embedded Finance)」の台頭: Uber、Shopify、TikTokなど非金融プラットフォームが決済機能を自社エコシステムに統合。

-565f741da1c2426f9b4692ce5538c83e.jpg)

投資アプローチ:カードネットワークからブロックチェーン基盤へ

投資家は複数レイヤーからこの成長領域へアプローチできる。

- 伝統的巨頭:Visa、Mastercard、American Express――安定したキャッシュフローと高配当。

- フィンテック成長株:PayPal、Block、Adyen――EC・モバイル決済分野で高成長。

- インフラ事業者:Fiserv、Global Payments――清算・加盟店処理など裏方を支える。

- ブロックチェーン関連:Coinbase(取引所)、Ripple・Solana・Ethereum(分散決済・スマートコントラクト基盤)。

- テーマ型ETF:フィンテック+ブロックチェーン分野を広くカバーし、リスク分散を図る。

このような多層的ポートフォリオは、イノベーションの果実を享受しつつ短期的なボラティリティを緩和できる。

リスクと課題

- 規制リスク:反トラスト・AML・金融安定性など規制強化の動き(例:アント・グループ事例)。

- 競争激化:新規参入で手数料率が圧縮。

- 技術リスク:ブロックチェーンの拡張性・セキュリティ課題。

- バリュエーションリスク:成長株プレミアムが高く、センチメント次第で急変動。

- 暗号資産リスク:トークン価格変動がエコシステム全体に波及する可能性。

投資戦略とポートフォリオ設計

デジタル決済とブロックチェーンは、長期的な成長資産クラスとして位置づけるべきである。

- コアにはVisa・Mastercardなどの安定銘柄を配置し、

- ミドル層にAdyenやBlockなど成長株を組み合わせ、

- 高リスク・高リターン枠としてブロックチェーンや暗号資産を限定的に加える。

ETFなどを活用した分散投資でリスクを抑え、長期的な成長トレンドに乗る戦略が有効だ。

結論:通貨システムの新時代へ

デジタル決済とブロックチェーンは、世界経済の「血流」を変えつつある。 それは単なるフィンテックブームではなく、グローバル金融インフラの世紀的アップグレードである。

規制・競争の痛みは避けられないが、長期トレンドはもはや不可逆的だ。 19世紀の鉄道、20世紀のインターネットに続き、21世紀の「デジタル決済ネットワーク」は新経済の基盤となる。

先見性と忍耐を持つ投資家にとって、これはまさに―― 「貨幣の未来」への長期投資機会である。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。