航空宇宙・防衛産業への投資

航空宇宙・防衛(A&D)産業は、イノベーションと安全保障の交差点に位置し、堅調な防衛部門のキャッシュフローと、景気循環的ではあるが成長を続ける民間航空宇宙需要を組み合わせている。

地政学的緊張と複数年計画による調達が防衛予算を支え、パンデミック後の航空需要回復や新技術(持続可能な航空燃料=SAF、電動航空機、ドローン、極超音速技術)が航空宇宙分野の需要を牽引している。

投資家は、このテーマに以下のような形でアクセスできる:

- プライム・コントラクター(LMT、NOC、RTX)

- エアバス―ボーイングのデュオポリー(2社寡占)

- 多角化されたサプライヤー(例:ハネウェル、サフラン)

- 新興イノベーター企業

- 航空宇宙・防衛セクターETF

主なリスクとしては、民間航空の景気循環性、政策・規制の変更、コスト超過、倫理的スクリーニングなどが挙げられる。安定性と成長機会のバランスを取るため、防衛と航空宇宙の両方に分散投資することが重要だ。

イノベーションと安全保障の交差点にあるセクター

TradingKey - 航空宇宙・防衛ほど、技術的精緻さ、国家政策、財務的強靭性を効果的に融合させた産業は他にない。この業界は、民間航空輸送、宇宙探査、軍事力の3つの領域を横断し、世界の貿易と安全保障を形作っている。投資対象として見た場合、長期契約ビジネスによる安定キャッシュフローと、極超音速飛行や無人システムなど多岐にわたる分野における技術革新リスクを併せ持つ。

一部に景気循環性はあるものの、航空宇宙・防衛は最も持続力のある投資テーマの一つだ。各国政府は経済情勢が悪化しても安全保障投資を最優先しており、民間航空需要も世界の航空旅行需要拡大という構造的トレンドに支えられている。防衛の安定性と航空宇宙の成長性が交差するこのセクターは、バランス志向の投資家にとって稀有な機会を提供する。

なぜ航空宇宙・防衛が重要なのか?

防衛支出は多くの民間企業のように裁量的支出ではない。軍の即応態勢は各国にとって最優先事項であり、短期的な政治的配慮から切り離された複数年計画の調達サイクルで支えられている。これにより、防衛企業には安定した収益基盤がもたらされる。航空機、ミサイル、艦船などの調達は数十年単位のサイクルで行われ、長期的な収益可視性の基盤となっている。

航空宇宙分野では、世界の航空需要が引き続き拡大している。新興国のミドルクラス拡大と航空会社の機材更新が成長を牽引している。商用航空機の受注は数年先まで見通しが立っており、安定的な生産ラインを確保している。同時に、航空宇宙企業は電動推進、軽量素材、持続可能な航空燃料(SAF)といった次世代技術への投資を進め、より広範なサステナビリティ戦略の一環としている。

これらの要因が相まって、航空宇宙・防衛産業は経済および投資ポートフォリオの両面で不可欠な存在となっている。

防衛コントラクター(主要企業)

- ロッキード・マーティン(LMT):戦闘機、ミサイル、衛星でリード

- ノースロップ・グラマン(NOC):ミサイル防衛および宇宙システムで優位

- レイセオン・テクノロジーズ(RTX):先進防衛エレクトロニクスおよびミサイルシステムを供給

- ジェネラル・ダイナミクス(GD):潜水艦、戦車、IT防衛サービスを展開

戦略的パートナーシップ

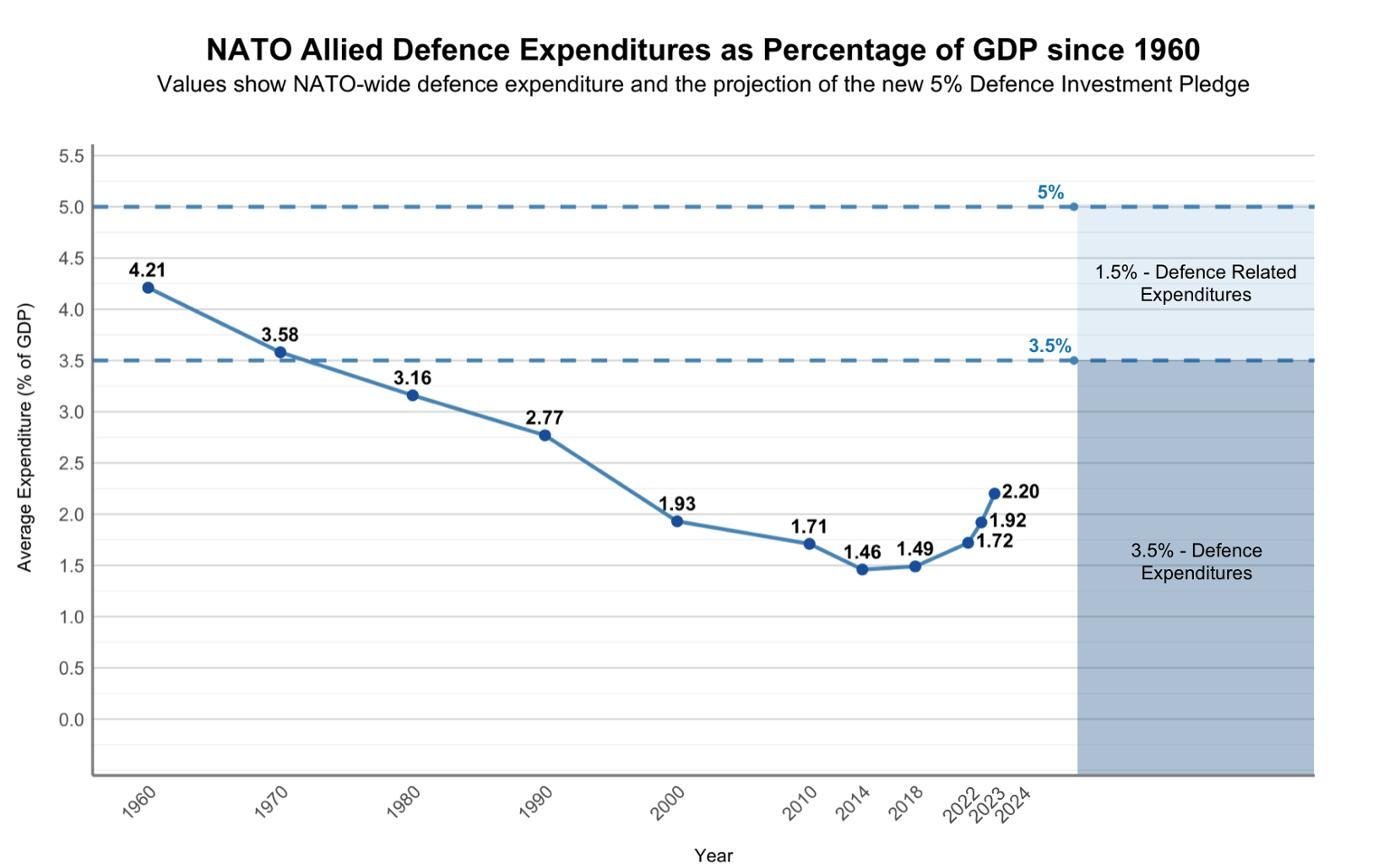

地政学的緊張は防衛支出を刺激する最大の要因だ。欧州、インド太平洋、中東での緊張の高まりが各国の防衛予算増を促している。NATO加盟国は防衛費負担を拡大しており、米国は引き続き世界最大の防衛支出国として存在感を示している。これにより、航空機、ミサイル防衛システム、サイバーセキュリティ分野での確実な需要が防衛企業に提供されている。

技術革新も重要な推進力だ。次世代戦闘機や自律型・無人航空機が拡大領域となっている。ミサイル防衛および極超音速ミサイルは、主要国にとって戦略的優先事項となり、新たな調達サイクルを生み出している。

航空宇宙分野では、パンデミックによる落ち込みからの回復が力強い。旅客需要は反発し、航空会社は機材を補充中で、長期的なファンダメンタルズも整っている。新興市場におけるLCC(低コストキャリア)の台頭やグローバル貿易の拡大は、持続的な需要を支える好材料だ。

-8a1469e78d1e477882966354a3e7fc6c.jpg)

さらに、宇宙分野が航空宇宙・防衛の新たなフロンティアとなっている。軍事的・商業的宇宙活動は並存しており、衛星は二重用途(デュアルユース)を持つ。これは既存企業にとってさらなる成長ベクトルとなっている。

投資機会

投資家は、ロッキード・マーティン、ノースロップ・グラマン、レイセオンといった大手防衛企業を通じてこのテーマにアクセスできる。これらの企業は長期的な政府契約、高い参入障壁、グローバルな事業展開を有しており、安定した配当を提供するため、インカム志向のポートフォリオに適している。

-7cca3356a7d14d2f892c2f254a7cf0a0.jpg)

民間航空機の生産は事実上、エアバスとボーイングの2社寡占(デュオポリー)に集中している。景気循環の逆風はあるものの、受注の積み上がりと寡占構造により、両社は長期的なプレーヤーとしての地位を維持している。ハネウェルやサフランなどのサプライヤーは、システム、エンジン、アビオニクスを通じて多角的なエクスポージャーを提供する。

大手以外にも、次世代推進システム、衛星、無人システム分野の新興企業はより高い成長可能性を秘めている。これらの企業はプライム・コントラクターほどの成熟度はないが、リスク許容度の高い投資家にとっては非対称的なリターン(アシンメトリック・ベット)の機会となる。航空宇宙・防衛ETFは、バリューチェーン全体にわたる分散投資を可能にし、イノベーションと安定性のバランスを取ってくれる。

リスクと課題

堅調なパフォーマンスにもかかわらず、この業界はリスクフリーではない。民間航空の景気循環性は収益に影響を及ぼす。パンデミックはグローバル航空需要ショックが航空機発注に与える影響を浮き彫りにし、サプライヤーやメーカーに打撃を与えた。投資家は短期的な混乱と長期的な構造的需要を峻別する必要がある。

規制・政治リスクも無視できない。防衛支出は政府予算の一部であり、政治的交渉の対象となる。政策優先順位の変更、調達の遅延、輸出制限の強化などが不確実性を生む可能性がある。

技術的リスクも存在する。航空宇宙プロジェクトはコスト超過やスケジュール遅延が頻発し、収益性を圧迫することが多い。新兵器や新型航空機の開発における setbacks(挫折)は、失敗の可能性として常に付きまとう。

最後に、倫理的配慮が投資判断に影響を与える場合もある。一部のファンドは兵器拡散への懸念から防衛企業を除外しているが、他方では安全保障上の必要性から積極的に保有するケースもある。こうした視点を理解することで、個人または機関の倫理観に合致した投資が可能になる。

ポートフォリオ戦略

航空宇宙・防衛は、ポートフォリオの安定化要因として機能するアロケーションだ。防衛コントラクターは信頼性の高いキャッシュフローと配当を提供し、景気後退期のバラスト(安定錘)となる。一方、航空宇宙企業はグローバルな旅行・貿易需要に連動した成長機会を提供する。この2つの要素が、堅実性とアップサイドの両方をポートフォリオにもたらす。

分散投資は極めて重要だ。純粋な防衛企業と民間航空宇宙企業へのエクスポージャーをバランスよく組み合わせることで、ボラティリティの影響を軽減できる。サプライヤーは幅広い分散を実現し、宇宙や無人システムへの戦略的エクスポージャーを通じてイノベーションの恩恵も享受できる。長期投資家にとって、この業界は「安全保障」「グローバル化」「技術革新」というメガトレンドと完全に一致している。安定した防衛ビジネスと景気循環的な航空宇宙市場の両輪が、バランスの取れた投資機会を生み出している。

結論

航空宇宙・防衛への投資は、単にミサイルや航空機に賭けることではない。それは、国家の安全保障とグローバルなつながりを支えるセクターへの投資なのだ。政府計画に裏打ちされた地域の安定性と、構造的な航空需要が、このセクターを市場の中でも特に安全な領域の一つにしている。持続可能な航空、極超音速技術、ドローンといった分野でのイノベーションは、この産業を常に現代的かつ先進的に保っている。

景気循環リスク、政治リスク、倫理的懸念といった課題は確かに存在するが、それらを上回る構造的ドライバーがこのセクターを支えている。技術革新という外装に包まれた安定的なリターンを求める投資家にとって、航空宇宙・防衛は極めて魅力的な組み合わせを提供する。ここは「必要性」と「戦略」が交差し、「イノベーション」と「レジリエンス(強靭性)」が融合する場所であり、ポートフォリオはその中で安定性と成長の両方を見いだすことができる。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。