米国政府の閉鎖:現実となれば、経済の悪いニュースが株式市場の好材料に?

TradingKey - アメリカ政府が閉鎖のリスクに直面しており、これが現実となった場合、FRBが現在の利下げペースを維持することが促されるでしょう。もし今回の閉鎖が長期化し、深刻な影響を及ぼす場合、FRBが利下げのペースを加速する可能性もあります。

株式市場に関しては、アメリカが経済不況に陥る可能性が非常に低いため、今回の利下げは典型的な予防的利下げとされています。歴史を振り返ると、予防的利下げの期間中には通常アメリカ株式市場が上昇する傾向があります。つまり、アメリカ経済が不況に陥らない限り、金融政策の効果により、経済分野の悪いニュースが株式市場にとって良いニュースに変わる可能性が高いといえます。

歴史的に見て、実際の運営に1営業日以上の影響を及ぼしたアメリカ政府の閉鎖は5回あり、いずれの期間もアメリカ株式市場は上昇しています。これにより、アメリカ政府の閉鎖自体が株式市場に与えるネガティブな影響は限定的であることが示されています。市場を主導する要因は、投資家が経済の減速を懸念し、FRBの金融緩和政策への期待が高まることにあります。この緩和期待が経済減速の影響を上回り、アメリカ株式市場のプラスのリターンを実現させています。

総合的に見て、歴史的状況に関する研究と現在の経済情勢の分析を考慮すると、たとえアメリカ政府が閉鎖しても、アメリカ株式市場には依然として上昇の余地があると考えられます。

Source: Mitrade

米国連邦政府の資金は9月30日深夜に枯渇する見込みです。もしその時点までに両党が合意に達しなければ、10月1日から一部の政府機関が「閉鎖」となり、数十万の連邦職員が給与停止に直面することになります。現在の主な対立は、共和党が政府資金を感謝祭前まで現行水準に維持することを主張している一方で、民主党は医療補助の削減を撤回し、オバマケアの補助金を延長したいと考えていることで、双方の交渉は行き詰まっています。

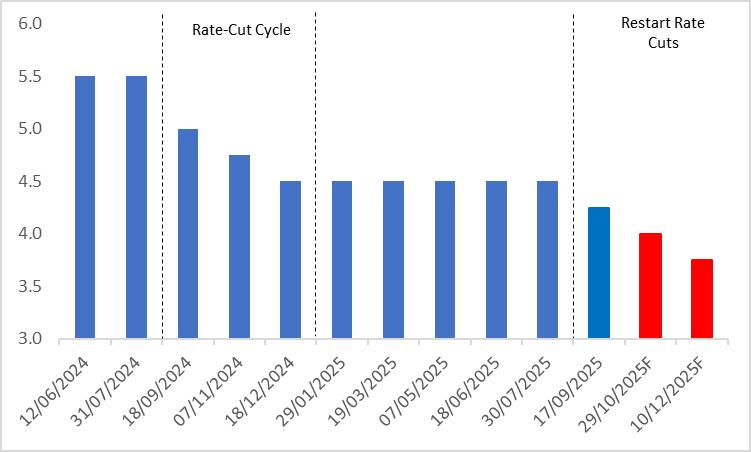

政府閉鎖が現実となれば、米国経済に一定のネガティブな影響を与えることは避けられません。数十万の連邦職員の給与停止は、失業率や非農業部門雇用者数といった労働市場の指標には直接反映されませんが、所得減少は消費を抑制し、結果として米国経済の成長を鈍化させる可能性があります。しかし、現在のインフレ率は管理可能な範囲にあり、経済見通しの悪化はFRBが現行の利下げペースを維持する方向に作用するでしょう。年内にはさらに2回の利下げが予想されており、それぞれ25ベーシスポイントの幅になる見込みです(図1)。もし今回の閉鎖が長引き、影響が深刻化する場合、FRBが利下げのペースを加速する可能性もあります。

図1:FRB政策金利(%)

Source: Refinitiv, TradingKey

株式市場に関して、アメリカが経済不況に陥る可能性は非常に低いため、今回の利下げは典型的な予防的利下げとされています。歴史を振り返ると、予防的利下げの期間中、アメリカ株式市場は通常上昇する傾向があります。つまり、アメリカ経済が不況に陥らない限り、金融政策の後押しにより、経済分野の悪いニュースが株式市場にとって良いニュースに転じる可能性が高いと言えます。

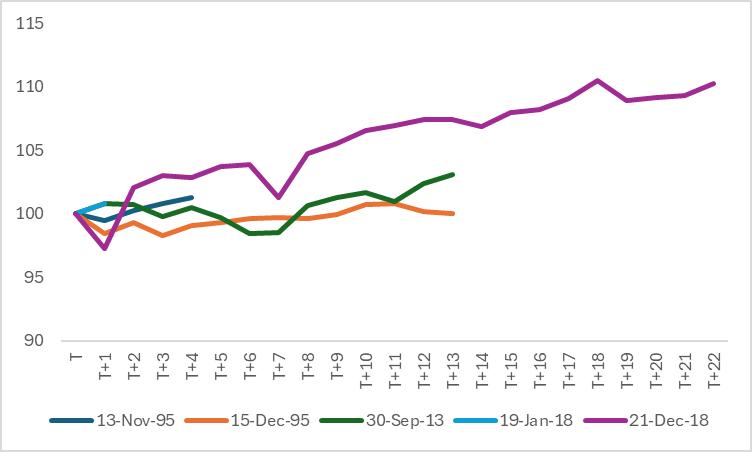

注意すべき点として、歴史的に見て実際の運営に1営業日以上の影響を与えたアメリカ政府の閉鎖は5回あり、そのすべての期間でアメリカ株式市場は上昇しています(図2および図3)。これにより、アメリカ政府の閉鎖自体が株式市場に与えるネガティブな影響は限定的であることが示されています。市場を主導する要因は、経済の減速を懸念する投資家によるFRBの金融緩和政策への期待が高まることです。この緩和期待が経済減速の影響を凌駕し、アメリカ株式市場の正のリターンを実現させています。総合的に見て、歴史的な状況の研究と現在の経済情勢の分析を踏まえると、たとえアメリカ政府が閉鎖しても、アメリカ株式市場には依然として上昇の余地があると考えられます。

図2:アメリカ歴史上、1日以上の政府閉鎖期間中の株式市場リターン率

Source: Refinitiv, TradingKey

図3:アメリカ政府閉鎖期間中の株式市場パフォーマンス

注:政府閉鎖初日におけるS&P 500指数を基準値100として設定

Source: Refinitiv, TradingKey

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。