AIインフラへの投資

- AIの真のボトルネック——そして最大の機会——は、インフラ層にある。すなわち、チップ、データセンター、ネットワーク、そして電力だ。

- トレーニングおよび推論(インファレンス)には、特殊なGPUクラスタ、高帯域幅のファブリック(ネットワーク基盤)、液体冷却、そして膨大な電力が求められる。

- 投資家は、半導体、ネットワーキング、データセンターREIT、GPUクラウド、エネルギーなど、このスタック全体にわたって投資を行うべきだが、その際、景気循環性、設備投資(CAPEX)、地政学的リスク、およびバリュエーション(評価水準)を十分に考慮する必要がある。

- これは構造的な成長テーマとして位置づけ、メガキャップのリーダー銘柄をコアに据え、選別された新興企業を補完的に組み入れ、景気循環に応じた調整局面で買い増す戦略が有効だ。

AIブームを支える“見えない骨格”

TradingKey - 人工知能(AI)は、今世紀最も注目を集める技術の一つだ。自律型システム、チャットボット、ジェネレーティブAIがメディアを賑わせている。しかし、こうした華やかなアプリケーションの裏側には、目に見えない支えとなるインフラが存在する。現実世界におけるボトルネックも、そして機会も、高速ネットワーキングや電力システム、次世代データセンター、そして半導体といったAIインフラにある。

投資家にとってはジレンマだ。アプリケーションは世間の注目を集めるが、インフラは長期的な価値を生む。かつて鉄道が産業革命を支え、クラウドがデジタル革命を支えたように、AIの未来は、そのインフラの規模と洗練度によって定義されるだろう。

なぜインフラが重要なのか?

AIワークロードは極めて負荷が大きい。大規模言語モデルのトレーニングには、何十億ものパラメータ計算を数千枚のGPUに分散させ、数週間にわたり処理し続ける必要がある。これは、従来型のデータセンターが設計された用途とはまったく異なる。

AIインフラは高度に特化したインフラであり、超高密度ネットワークや、大規模な発熱を効率的に冷却できる空調システムを備える必要がある。

この要件はトレーニングにとどまらない。推論——すなわち、トレーニング済みモデルを実世界で実行するプロセス——はさらに大きな課題をもたらす。数百万件のリクエスト、予測、画像生成を同時に処理するには、エンドユーザーの近くで低遅延の処理能力が求められる。堅牢なインフラがなければ、AIの急成長はたちまち停滞する。

そのため、企業、政府、投資家はAI特化型インフラに巨額の資金を投じている。単に「より大きなデータセンター」を建てるのではなく、コンピューティングそのもののインフラを再設計しているのだ。

-44ad46902e3a4b4f85e67a31806d6f14.jpg)

AIインフラの主要構成要素

AIインフラの基盤は高性能チップだ。NVIDIAやAMDが製造するGPU(グラフィックス処理ユニット)が、トレーニングワークロードを担う。GoogleのTPU(テンソル処理ユニット)やカスタムASIC(特定用途向け集積回路)などのアクセラレーターは、さらなる性能向上をもたらす。半導体業界における競争は、AI開発のペースに直接影響を及ぼす。

次に重要なのがデータセンターだ。AWS(アマゾン・ウェブ・サービス)、Microsoft Azure、Google Cloudといったハイパースケーラーは、AI特化型機能を急速に拡充している。これらの施設は、高帯域ネットワーキング、液体冷却、大容量ストレージを備え、AIワークロードを支える。CoreWeaveやNebiusといった新興企業は、「GPU-as-a-Service」を提供し、かつてはテック大手のみが利用できたインフラをオープンにしている。

ネットワーキング&インターコネクト

- Arista Networks(ANET):AI向け高速ネットワーキングで圧倒的シェア

- Marvell(MRVL):光通信およびストレージ用チップを供給

- Cisco(CSCO):レガシーネットワーキングをAIワークロード向けに進化

接続性とネットワーキングも同様に重要だ。AIクラスタでは、数千枚のGPUが効率的に協調動作できるよう、超高速インターコネクトが不可欠である。スイッチ、光ネットワーク機器、高速ファブリックを提供する企業が、AIの実現を支える主役となる。

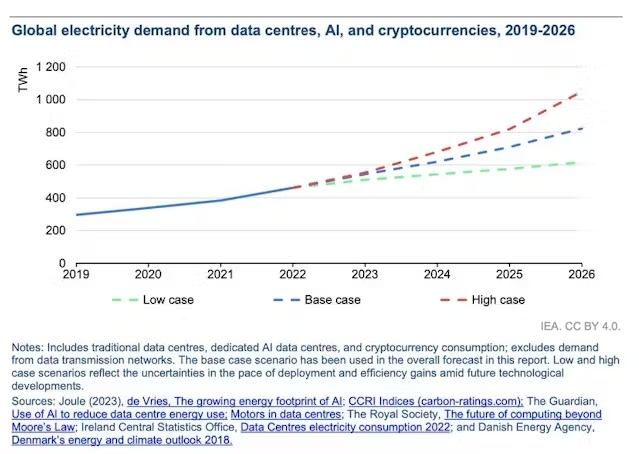

最後に、エネルギーインフラを無視することはできない。ディープラーニングモデルのトレーニングには膨大な電力を要し、これにより施設は高度な冷却システム、再生可能エネルギーの統合、電力網との連携を迫られる。AIインフラ投資においてエネルギー要素を見落とすことは、この方程式の極めて重要な部分を欠くことになる。

冷却・エネルギー関連企業

- Vertiv(VRT):熱管理・電源システムの専門企業

- Schneider Electric(SU):データセンター向けエネルギー管理のリーダー

- NextEra Energy(NEE):ハイパースケーラー向け再生可能エネルギー供給

- Constellation Energy(CEG):原子力由来のクリーン電力を提供

投資機会

AIインフラは、複数のセクターにわたる投資機会を提供する。半導体分野では、AMDやNVIDIAといったリーダー企業が、チップ戦争への直接的なエクスポージャーを提供する。MarvellやBroadcomのようなネットワーキング機器設計企業も、クラスタ間接続需要の高まりで恩恵を受ける。

データセンターREIT(不動産投資信託)も選択肢の一つだ。AI需要が新たな開発波を生んでいる中、高性能施設を保有するREITは長期契約を通じて安定した賃料収入を確保できる。クラウド大手もエクスポージャーを提供するが、これらは多角化されたテック企業であり、AI関連収益は全体の一部にすぎない。

一方、新興のGPUクラウドプロバイダーやコロケーション(共同利用型データセンター)企業は、リスクが高い一方でリターンの可能性も大きい。ニッチ市場や価格競争力を武器に、インフラ層における非対称的な賭け(アシンメトリック・ベット)となる。特に再生可能エネルギー統合に注力する電力企業も、間接的に恩恵を受ける可能性がある。

データセンター・GPUクラウド主要企業

- Microsoft(MSFT):AzureとOpenAIを通じてAI成長を牽引

- Alphabet(GOOGL):独自TPUでGoogle Cloudを強化

- Amazon(AMZN):AWSと自社AIチップで業界をリード

- Digital Realty(DLR):ハイパースケールデータセンターをREITとして運営

- Nebius(NBIS):欧州で低コストGPUクラスタを構築

- CoreWeave(CRWV):GPUクラウド専業として急成長

-ddcb598b7339451aa2bc73fa8f07526f.jpg)

リスクと課題

有望ではあるが、AIインフラ投資にはリスクも伴う。第一に、景気循環性がある。GPUやデータセンターへの需要は技術革新期に急増するが、景気後退期には急落する可能性がある。過剰設備投資のリスクは常に考慮すべきだ。

第二に、資本集約度の高さだ。最先端の半導体工場(ファブ)やハイパースケールクラスタの構築には、数十億ドル規模の初期投資が必要となる。強固なバランスシートを持つ大手企業のみが競争に参加できる。小規模新規参入企業にとっては、参入障壁が極めて高い。

第三に、地政学的要因だ。ハイテクチップの輸出規制により、特定市場へのアクセスが制限され、競争関係に影響を及ぼす可能性がある。特に米中間の緊張関係は、サプライチェーンと需要構造を大きく形作っている。

最後に、バリュエーションの高さだ。AIテーマにより、半導体およびインフラ関連企業の株価は高水準で取引されている。投資家は、長期的なファンダメンタルズと投機的なヒートアップを峻別する必要がある。

ポートフォリオ戦略

AIインフラは、テクノロジーポートフォリオにおける「構造的成長テーマ」として位置づけるべきだ。消費者向けアプリケーションはトレンドに応じて上下するが、インフラ需要はAIそのものの基本的な性質に根ざしており、粘着性が高い。

分散投資が重要だ。チップ、データセンター、ネットワーキング、エネルギーにわたる分散により、リスクとリターンのバランスが取れる。メガキャップリーダー銘柄をコアに据えることでレジリエンス(耐性)を確保し、新興プロバイダーへの選別的エクスポージャーでアルファ(超過リターン)を狙う。バリュー志向の投資家は、評価水準のサイクルを注視し、市場の熱狂が冷めた調整局面で積極的に買い向かうべきだ。

長期的に見れば、AIインフラは電力、鉄道、クラウドといった基盤技術と同様の軌跡をたどるだろう。それは高コストで不可欠な存在であり、最終的には少数の巨大プレーヤーに収斂する可能性が高い。忍耐強い投資家こそが、その成長と持続性の恩恵を享受できる。

結論:「骨格」に賭けることの意味

人工知能は、天才的なアルゴリズム alone では飛躍しない。それには、巨大モデルをトレーニングできるチップ、前例のないワークロードに耐えるデータセンター、瞬時にデータを移動させるネットワーク、そしてそれを支える電力網——つまり「インフラ革命」が不可欠だ。

AIインフラは、華やかさに欠けるが、投資家にとってよりレジリエントなテーマである。価値はここに着実に蓄積され、構造的な需要によって支えられる。景気循環、地政学的リスク、高バリュエーション、その他の懸念は確かに存在するが、それらを上回るほどの大きなトレンドが進行している。

AIインフラへの投資とは、ヒートアップに乗じることではない。それは、AIのすべてのブレークスルーが、シリコン、鋼鉄、そしてエネルギーの上に成り立っているという現実を認識することだ。「骨格」を握る者が、ブームを支配するのである。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。