2026年の米国マクロ経済の分析と展望

AIポッドキャスト

2026年の米国経済は、堅調なGDP成長、財政緩和、AI関連投資の増加に支えられ、2.5%前後の成長が見込まれる。インフレは2.6%-2.8%の範囲で安定し、FRBは利下げサイクルを継続する可能性が高い。AI分野のバブルは限定的であり、ドル安は米国株にとって追い風となる。これらの要因により、米国株式市場は2026年も変動を伴いながら上昇基調を維持すると予想される。

エグゼクティブ・サマリー

TradingKey — 米国の経済成長は2026年も力強い回復力を維持すると予想される。その背景には主に4つの要因がある。第一に、中期的な観点から、米国経済は2025年第2四半期から力強い反発を見せており、実質GDPの前期比年率成長率は第3四半期に4.3%に達し、市場予想の3.3%を大幅に上回った。経済の潜在的な勢いを測る核心的指標として、民間消費と投資の伸び率が大幅に反発したことは、米国国内需要の回復力を支える強固な基盤を浮き彫りにしている。第二に、2025年第4四半期の米政府機関の閉鎖が市場の予想よりも長引いたことで、同四半期のGDP成長が抑制された可能性が高い。この結果生じる低ベース効果が2026年の経済成長率を押し上げることになり、特に第1・第2四半期のGDP成長率にはより顕著な押し上げ効果が期待される。第三に、「ワン・ビッグ・ビューティフル・ビル(One Big Beautiful Bill)」法により、2026年上半期の米財政緩和は2025年下半期よりも大幅に積極的なものになると予測される。この政策効果は、主に家計部門への還付金と減税という2つの経路を通じて経済に波及する。第四に、AI分野の設備投資は2026年に現在の市場コンセンサス予想を上回る見通しであり、電力インフラを含む「AI+」関連投資も予想を上回る可能性がある。連邦準備理事会(FRB)が最近発表した調査レポートによると、AI設備投資のGDP成長への寄与度は、2025年の水準を上回る0.4ポイントに上昇する可能性が高い。これら4つの要因に基づき、当社の試算では、2026年の米国の実質GDP成長率は通年で2.5%前後に達する可能性があり、これは現在の市場コンセンサスである2.1%を顕著に上回る数値である。

インフレと金融政策については、関税のインフレへの転嫁効果が当初の予想を下回ったこと、国際原油価格の全般的な下落傾向、および賃金上昇率の持続的な低迷といった要因が重なり、現在の米国の総合およびコア消費者物価指数(CPI)は依然として2%の政策目標を大きく上回っているものの、2026年にインフレが急激に反発する可能性は低い。両インフレ指標は、本年を通じて2.6%から2.8%の範囲内で安定すると予測されている。経済成長の回復力により、連邦準備理事会(FRB)が長期の利下げサイクルを実施する緊急性は低下した。一方で、穏やかで制御可能なインフレ水準により、FRBが利上げサイクルを再開する可能性も排除されている。こうした背景から、現在の市場コンセンサスは、連邦準備理事会(FRB)が2026年の6月と10月にそれぞれ1回ずつ利下げに踏み切る可能性を示唆している。米国株式市場では、複数のポジティブなカタリストが収束しつつある。米国経済の底堅い回復力、FRBの利下げサイクルによる明らかな追い風、大幅なバブルを形成することなくAI分野の産業化が着実に進展しているというファンダメンタルズの強さに加え、ドル指数が下落傾向にあることによるグローバルな資本再配置の恩恵も加わっている。このような状況下で、米国株式市場は2026年も上昇余地を維持すると予想され、主要指数や主導セクターの構成銘柄は、変動を伴いながらも上昇基調を継続する可能性が高い。

マクロ経済

直近の米国経済の回復の勢いは従来の市場予想を上回っており、今年の米国経済は底堅いパフォーマンスを維持すると期待される。当社の試算では、2026年の通年の実質GDP成長率は2.5%前後に達する可能性があり、これは現在の市場コンセンサスである2.1%を大幅に上回る数値である。具体的には、2026年の米国の比較的堅調な経済成長を牽引する4つの主要な要因がある。

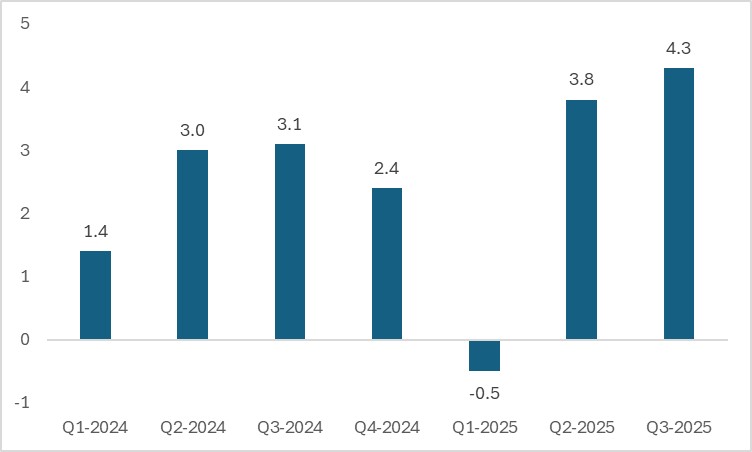

第一に、新たに発表された経済データの全体的なパフォーマンスは従来の市場コンセンサスを上回っており、2026年における米国経済の回復力の持続性が確かな基盤を持っていることを裏付けている。経済成長については、昨年第2四半期以降、米国経済は力強い反発を見せており、第3四半期のGDP成長率は前期比年率で4.3%へと急増し、市場予想の3.3%を大幅に上回った。経済の潜在的な勢いを測る核心的指標である民間消費と投資を合わせた成長率は3%まで回復し、2024年下半期の平均水準である3.1%に接近しており、これは米国の国内需要がいまだ堅固であることを示している。雇用市場については、12月の非農業部門雇用者数が予想を下回り、業種別の分布もやや偏りが見られたものの、全米独立企業連盟(NFIB)の調査による企業の採用意欲は、ここ数カ月、全体として上昇傾向にある。12月以降、週間の新規失業保険申請件数も度々予想を上回る改善を見せている。これらのシグナルはいずれも、雇用市場にはさらなる改善の余地があり、下振れリスクが一定程度和らいでいることを示唆している。

図表:実質GDP成長率(前期比年率、%)

出所:Refinitiv、TradingKey

第二に、2025年第4四半期の米政府機関の閉鎖期間が市場予想を上回った。この出来事は同四半期のGDP成長を抑制する要因となった可能性が高く、その結果としての低ベース効果が2026年の経済成長率を押し上げ、特に第1・第2四半期の成長率に顕著な寄与をもたらす見通しである。2025年第4四半期の経済に対する政府閉鎖の足かせは、主に2つの経路で波及した。第一に、連邦政府職員の給与支払い停止、政府調達活動の中断、および補助的栄養支援プログラム(SNAP)の支出停止が、総需要の直接的な縮小を招いた。第二に、無給期間中の政府職員の業務停止が、当期の算出規模の減少をもたらした。議会予算局(CBO)の推計によれば、6週間にわたる政府閉鎖により、2025年第4四半期の米国GDPは、閉鎖がなかった場合と比較して280億ドル減少した可能性がある。抑制された経済出力は2026年の最初の3四半期にかけて段階的に回復し、その規模はそれぞれ130億ドル、40億ドル、10億ドルになると見込まれる。成長率の観点からは、抑制されていた需要の回復と2025年第4四半期の低ベースの両方に牽引され、2026年第1四半期の米国のGDP成長率(前期比年率)は、閉鎖がないシナリオより約2ポイント高くなると予測される。対照的に、2026年の残りの3四半期の成長率は緩やかに落ち着いていくだろう。以上の分析に基づき、2025年第4四半期の米国GDP成長率は1.0%~1.2%の範囲に収まり、2026年の通年成長率は2.5%に達すると判断している。

第三に、「ワン・ビッグ・ビューティフル・ビル(One Big Beautiful Bill)」法の影響により、2026年上半期の米財政緩和の規模は2025年下半期を大幅に上回ると予想される。この政策効果は主に家計部門への還付金と減税という2つの経路を通じて経済に伝播する。2025年7月に施行された同法には、家計向けの新たな税制優遇措置が含まれていた。これらの規定は2025年1月まで遡及して適用されたものの、内国歳入庁(IRS)による確定申告書の改訂と最適化が完了したのは2026年になってからであり、結果として米国の家計は2025年度分について相当額の税金を過払いする形となった。4月15日の確定申告期限を踏まえると、2026年上半期に家計部門が受け取る還付金の総額は500億ドルから1000億ドル増加すると予測され、これは2026年の米国GDPの約0.25%に相当する。還付金や減税による実際の経済押し上げ効果は財政乗数の大きさに依存する。CBOの推計によれば、中低所得層の財政乗数の中央値は0.9であるのに対し、高所得層ではわずか0.35にとどまる。今回の減税は高所得層がより大きな恩恵を受ける仕組みであるため、政策全体の財政乗数は0.4程度と比較的低くなると判断される。この試算に基づくと、家計への還付・減税政策は、2026年の米国GDP成長率を約0.1ポイント押し上げると期待される。

最後に、AI分野の設備投資は2026年に現在の市場コンセンサスを上回る見通しであり、電力インフラを含む「AI+」関連投資も予想を上回る可能性がある。今年のAI設備投資に対する強気な見通しは、2つの主要な論拠に支えられている。一つは、主要な市場参加者が業績見通しを上方修正していることだ。アマゾン・ウェブ・サービス(AWS)、マイクロソフト・アジュール(Azure)、グーグル・クラウド・プラットフォーム(GCP)、オラクル・クラウド・インフラストラクチャー(OCI)の4大ハイパースケール・クラウド・プロバイダーに代表されるように、各社は2025年第3四半期決算の発表後、2026年と2027年の2年間の設備投資ガイダンスを引き上げた。もう一つは、非上場企業も並行してAI関連の設備投資を拡大していることであり、xAIなどの企業が設備投資計画を拡大したのが典型的な例である。米テック大手と非上場企業の設備投資を総合的に試算すると、2025年のAI分野の設備投資成長率は約80%に達した可能性があり、年初の市場予想である60%を大幅に上回った。関連する輸入項目を除くと、AI設備投資は2025年の米国GDP成長率に約0.3ポイント寄与した。連邦準備理事会(FRB)の最近の調査レポートでは、プロジェクトの計画・着手・完了の全サイクルプロセス、潜在的なプロジェクト中止率、および将来の新規プロジェクトの流入ペースを考慮することで、米国データセンター投資の中長期的な規模とその経済押し上げ効果を推定できると指摘している。既存の計画プロジェクトの成長率を維持するというベースラインの仮定の下では、2026年の米国のAI設備投資額は4,640億ドルに達する可能性が高い。輸入要因を除外した後のGDP成長への寄与度は、2025年の水準を上回る0.4ポイントに上昇すると予想される。

要約すると、経済成長の堅固なファンダメンタルズ、2025年第4四半期の低ベース効果、「ワン・ビッグ・ビューティフル・ビル」法の施行、およびAI分野における設備投資の持続的な伸びに支えられ、2026年の米国経済は力強い回復力を維持すると見込まれる。堅調な経済基盤は家計消費の安定した推移も強力にサポートするだろう。しかし、この概ね安定した消費傾向は、社会階層間で大きな乖離を示す可能性が高い点には注意が必要である。高所得層と比較して、中低所得層は雇用市場への依存度がより高い。さらに、「ワン・ビッグ・ビューティフル・ビル」法による家計支援は直接的な給付ではなく減税が中心であり、この政策設計は高所得層に対してより顕著な限界的な押し上げ効果をもたらす一方、低所得世帯への刺激効果は相対的に限定的である。同時に、米国株の上昇によって生じる資産効果も富裕層により集中しており、消費を牽引する影響はこの層において低所得層よりもはるかに大きい。以上の分析に基づき、2026年には米国の消費市場および経済全体において、K字型の二極化傾向がさらに強まると予想される。

インフレと連邦準備理事会(FRB)の政策

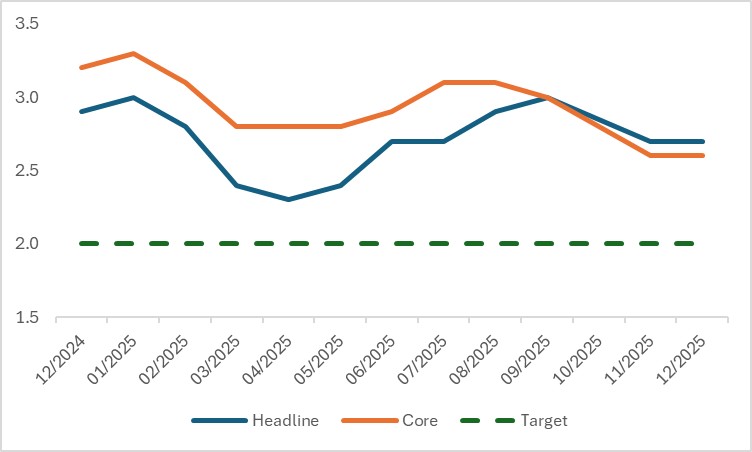

現在の米国の総合およびコアCPIは2%の政策目標を依然として大きく上回っているものの、2026年にインフレが急激に反発する可能性は低い。我々は、両インフレ指標が通年で2.6%から2.8%の範囲内で安定すると予測している。インフレが抑制されるという我々のベースライン・シナリオは、主に3つの要因に支えられている。

第一に、関税のインフレへの転嫁効果が従来の市場予想よりも弱まっている。現在、米国の加重平均輸入関税率はトランプ政権以前の水準と比べて9ポイントの上昇にとどまっており、理論的な予測を下回っている。トランプ政権によるフェンタニル輸入関税の引き下げや食品などの特定品目に対する関税免除に加え、相互関税規定を無効とする可能性のある最高裁の判決も相まって、現在の加重平均輸入関税率はピークに達しており、今後は低下の余地があると見られる。さらに、今回の貿易摩擦において企業は関税コストの約50%を吸収しており、これにより最終消費者への関税圧力の伝播が大幅に弱まり、インフレに対する関税の押し上げ効果がさらに抑制された。第二に、国際原油価格の全般的な下落傾向がインフレ抑制に効果を発揮している。2025年11月以降、WTI原油価格は下落基調にある。市場予想もこれに合わせて調整されており、2025年10月末時点での2026年WTI原油価格のコンセンサス予想は1バレルあたり60.1ドルであったが、2026年1月には56.8ドルへと5.8%低下した。この予想が現実となれば、総合CPIを約0.18ポイント押し下げると試算される。第三に、賃金の伸びが低水準にとどまっており、インフレの押し上げ圧力が不足している。米国の雇用市場は今後も軟化の兆しを見せ続けると予想される。これは、経済が回復に向かったとしても、賃金上昇に起因するインフレ圧力のリスクは比較的限定的にとどまることを意味している。

図表:米国のインフレ率(前年比、%)

出所:Refinitiv、TradingKey

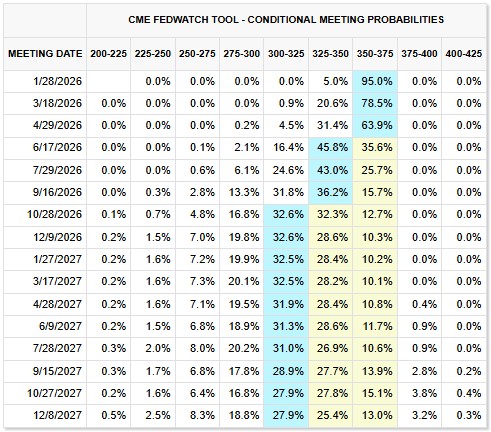

金融政策面では、経済成長の回復力が示されたことで、連邦準備理事会(FRB)が長期的な利下げサイクルを実施する緊急性が低下した。一方で、穏やかで制御可能なインフレ水準により、FRBが利上げサイクルを再開する可能性も排除された。したがって、現在の市場コンセンサスは、FRBが2026年の6月と10月にそれぞれ1回ずつ利下げを行う可能性を示唆している。加えて、ミラン理事を除き、大半の当局者は長期的な利下げに対して慎重な姿勢を維持している。例えば、リッチモンド連銀のバーキン総裁は、非農業部門雇用者数の伸びと失業率の低下傾向を評価しつつ、最大雇用と物価安定という2つの責務に対する潜在的なリスクを考慮し、将来の金利政策は「的を絞った微調整」戦略を採用すべきだと述べた。アトランタ連銀のボスティック総裁は、トランプ政権による関税以外にも深刻な物価・コスト圧力が持続しており、FRBの政策の核心はインフレを抑制し続けることにあると指摘した。

図表:FRB政策金利見通し

出所:CME Group、TradingKey

米国株式市場の見通し

堅固な経済ファンダメンタルズ、穏やかで制御可能なインフレ、そして連邦準備理事会(FRB)の利下げサイクル維持という背景のもと、米国株式市場は2026年も上昇トレンドを維持すると予想される。さらに、現在の米国株式市場のAI分野にある程度のバブル形成の傾向が見られるとしても、バブルの末期にはほど遠い状況である。バブルの末期には通常、2つの核心的な特徴が見られる。第一に資産価格とファンダメンタルズの深刻な乖離、第二に負債による資金調達規模の持続的かつ急速な拡大である。しかし、現状に基づけば、一方で米国株のバリュエーションは比較的高い水準にあるものの、企業のファンダメンタルズは健全であり、AI計算能力に対する強い市場需要と企業の供給不足は、現在のAI分野のバブル化のレベルが限定的であることを裏付けるのに十分である。他方で、テック大手のAI設備投資モデルがキャッシュフロー主導から負債主導へと移行しつつある事実はあるものの、現在の全体的な負債規模は依然として管理可能な範囲内にあり、負債がバブルを煽っているという顕著な兆候はまだ見られない。

さらに、米ドルと米国株は負の相関関係を示しており、2026年も米ドル安傾向が持続することで、米国株にとって構造的な追い風となることが期待される。具体的には、米国株指数の構成企業は海外収益の比率が比較的高い。ドル安は主に2つの経路で企業収益を押し上げる。第一に、為替差益が報告利益を直接押し上げること、第二に、企業の海外製品の価格競争力が高まり、それによって海外市場シェアと収益規模が拡大することである。ゴールドマン・サックスの試算によれば、ドル指数が10%下落するごとに、S&P 500構成企業の収益をさらに2%~3%押し上げる可能性がある。加えて、ドル安は世界的な流動性緩和環境や市場のリスクプレミアムの低下を伴うことが多く、これらはいずれも米国株のバリュエーション引き上げを支える重要な柱となる。

結論

総じて、米国経済の力強い成長力、連邦準備理事会(FRB)の利下げサイクルによる明確な支援、大きな評価バブルを形成することなく着実に進展するAI分野の産業化というファンダメンタルズの強さ、そしてドル指数が下落基調にあることによるグローバルな資本再配置の恩恵が相乗効果を生んでいる。こうした背景から、米国株式市場は2026年もさらなる上昇の余地を残しており、主要指数や主導セクターの構成銘柄は、変動を伴いながらも上昇基調を継続する可能性が高い。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。