日本版「トラス・モーメント」の到来。債券市場は急落、国内第2位の銀行は一段の攻勢に出るか。

AIポッドキャスト

日本の高市早苗新首相による緊縮財政終了と大規模減税計画の表明は、国債市場に売りを呼び込み、長期金利は1999年以来の高水準に急騰した。20年債入札の不調も相まって、市場の不安と混乱が増幅され、2022年の英国債危機との類似性が指摘されている。日本銀行は、インフレ対策と市場安定の間でジレンマに直面し、利上げか現行維持かの選択を迫られている。一部では、長期的リスクへの再評価は避けられないとの見方もあり、三井住友フィナンシャルグループは市場安定を見据え、国内国債の保有増を計画している。

TradingKey - 日本は2026年初頭、独自の「トラス・モーメント」に直面した。

1月19日、日本の高市早苗新首相は長年の緊縮財政路線の終了と、今週中の衆議院解散を表明し、2月8日の投開票に向けた解散総選挙を呼びかけた。こうした政治・マクロ経済政策の転換と、国債入札の不調が重なり、日本の国債市場では瞬く間に売りが広がった。

翌日、日本の長期金利(10年物国債利回り)は2.35%に急騰し、1999年2月以来の高水準を記録した。30年債と40年債の利回りもそれぞれ3.875%と4.215%を突破し、後者は史上初めて「4%台」に突入した。国債市場は2007年以来の激しい変動に見舞われ、多くのトレーダーが「ここ数年で最も混沌とした取引日」と評した。

同時に、20年債入札の不調が高市氏の財政政策に対する懸念を増幅させ、「売りが不安を呼び、さらなる売りを招く」という悪循環が生じた。

英国債危機の再来が日本で?

TD証券の欧州・英国金利ストラテジスト、プージャ・クムラ氏は、超長期国債への持続的な圧力がもたらす「ショック」が世界の金利市場に波及していると指摘した。リスク回避の動きや追証(マージンコール)が広範な市場反応を引き起こす現実的なリスクとなっており、2022年の英国債危機との類似性が指摘されている。

いわゆる「トラス・モーメント」とは、2022年に当時のリズ・トラス英首相が財源の裏付けのない減税案を打ち出したことで市場の信頼が崩壊し、国債が急落、短期間での退陣に追い込まれた事態を指す。今日、同様の光景が日本で繰り広げられている。

高市早苗氏は、過度な緊縮財政を終わらせ、大規模な投資と減税計画を実行すると誓った。彼女は、日本が古い財政の制約から大胆に脱却する必要があると述べ、「税が税を支える長期的な成長を促すため、リスク対応能力を強化しなければならない」と主張した。彼女のチームは消費税減税などの緩和的な財政政策を計画しているが、財源の不透明さが市場に深い懸念を呼び起こしている。

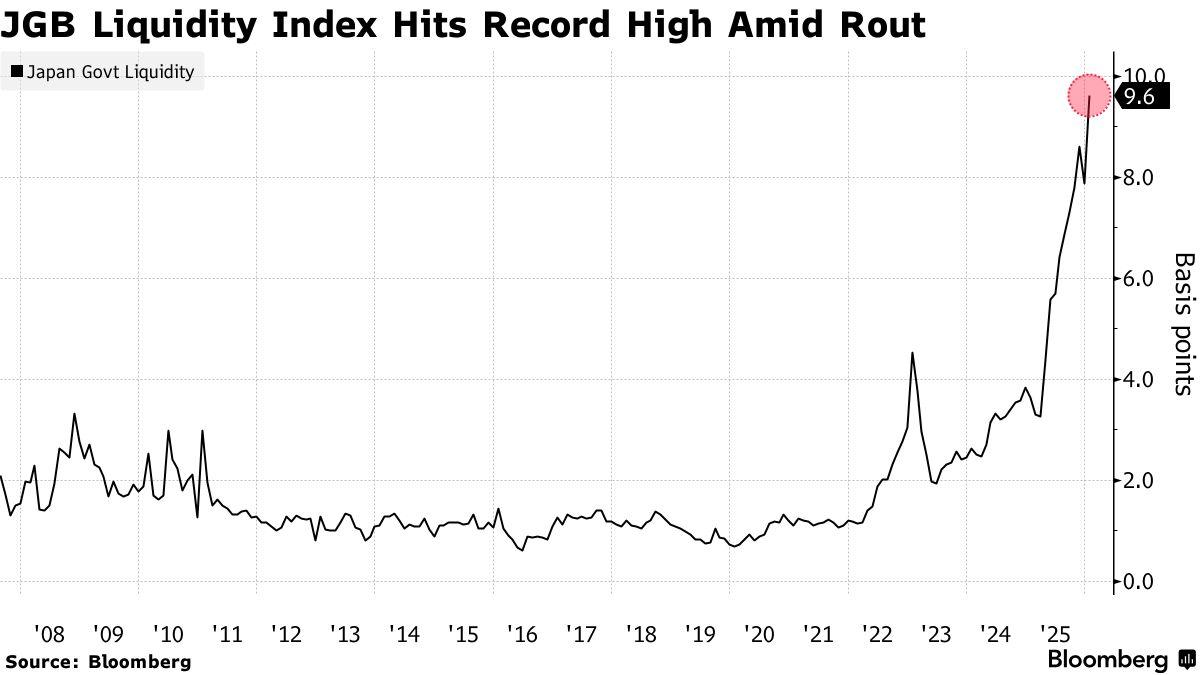

一方で、20年債入札の相次ぐ不調は需要の急減を物語っており、市場の流動性は急速に悪化している。Bloombergのデータによると、日本国債の流動性指数は過去最高にまで跳ね上がっており、需給の深刻な不均衡を反映している。

スコット・ベセント米財務長官は、「日本国債市場の変動は『シックス・シグマ』に達している。もしこれが米国債市場で起きれば、10年債利回りは50ベーシスポイント(bp)も急騰するだろう」と述べた。

日本銀行のジレンマ

解散総選挙を控え、財政の不確実性が高まるという政治的に極めて敏感な時期に、日本銀行は「インフレ対策」と「市場の安定」という板挟みになり、困難なジレンマに直面している。

HashKey Financial Services Groupのシニアリサーチャー、ティム・サン氏は、日本が国債売りを抑制するために利上げを行えば、世界の流動性が急速に収縮すると指摘した。しかし、介入せずに現状を維持すれば、国債利回りと為替レートが同時に制御不能に陥り、連鎖反応を引き起こす可能性がある。

同氏の考えでは、中央銀行が短期間で急激に政策を締め付ける可能性は低く、現在の危機を管理するために「時間を稼ぐ」ことを優先するとみられる。主な対策としては、市場との対話の強化、期待の安定化、そして必要に応じて為替介入や特定の年限の国債買い入れなど、利回りの変動を管理可能な範囲に抑えるための非伝統的な措置を講じることが挙げられる。

ティム・サン氏は、世界最大級の債権国である日本の国債市場は巨大であり、世界の金融システムに深く組み込まれていると強調した。日本の長期金利が上昇を続ければ、国内資本が米国債や欧州債などの海外資産から引き揚げられ国内に回帰するため、結果として世界の借入コストを押し上げ、リスク資産のバリュエーションを圧迫することになる。こうした波及効果は、世界の資本市場に甚大なショックを与える恐れがある。

UBSのトレーダーも、現在の日本の苦境は2022年の英国債危機にどこか似ていると指摘する。問題は財政緩和措置そのものだけでなく、より深刻なのは中央銀行の目的との整合性の欠如にある。一方で新政権が華々しく財政拡大を公約し、他方で中央銀行がインフレ圧力と債券市場の混乱の間で立ち往生しているためだ。

さらに悪いことに、高市氏が推進する緩和的な財政路線は、円と債券市場の先行きに対する市場の不安を募らせている。政策の論理に整合性が欠ければ、政府と中央銀行の連携に対する市場の信頼は急速に失われ、「想定されていた恩恵」は霧散することになる。

日本銀行が介入するとの市場の期待に対し、多くのアナリストは実現可能な政策手段が確かに存在すると考えている。

例えば、長期金利の上限を抑えるために指値オペ(無制限の固定利回り国債買い入れ)を再開することは、短期間のさらなる利回り上昇を抑制する選択肢の一つである。しかし、こうした操作は「財政ファイナンス(中央銀行が紙幣を増刷して国債を買い入れ、政府の財政を賄うこと)」と解釈され、日本の財政持続可能性への懸念を煽り、円売りを加速させる可能性がある。

さらに、政策当局は当初2026年に開始予定だった量的引き締め(QT)を延期し、市場の流動性を安定させるために現在の国債買い入れペースを維持することを選択するかもしれない。対話の面では、中央銀行は今後の金融政策決定会合で、よりハト派的または曖昧な表現を用いることで、市場心理をソフトランディングへと導こうとする可能性がある。

こうした動きは短期的には市場の圧力を和らげるかもしれないが、根本的な問題は解決されない。新政権が財政規律に関して明確なシグナルを発信できなければ、投資家が日本の長期的なリスクを再評価する流れは止まらないだろう。金融当局が頻繁に介入したとしても、それはリスクの再評価を遅らせるだけで、逆転させることにはならないかもしれない。

「最終兵器」とも言える無制限の国債買い入れが最終的に発動されるかどうかについて、ガレス・ベリー氏は、現在の日銀にその仕組みを即座に稼働させる兆候はないと述べた。同氏は、黒田東彦前総裁が導入したこの政策手段は、依然として「バックアップの選択肢」であると指摘した。植田和男現総裁は一貫して抑制的な金融政策スタンスを維持しているが、市場の不安定さが続けば、他に選択肢がなくなる可能性もある。

日本第2位の銀行が「押し目買い」の準備?

国内第2位の商業銀行である三井住友フィナンシャルグループ(SMFG)は、市場が安定次第、国内国債の保有高を大幅に増やし、日本国債(JGB)の配分を再構築する計画を明らかにした。同行の永田顕大グローバル・マーケット統括部長は、利回りの変動が落ち着けば、現在約10.6兆円(約670億ドル)の国債ポートフォリオを倍増させることを目標としていると述べた。

この動きは、大手金融機関がこれまでの海外債券投資重視から、日本国内市場へと軸足を戻しつつあることを示唆している。

インタビューの中で永田氏は、市場は依然として混乱期にあるものの、利回りの急騰が和らげば、同行は国債市場に「力強く復帰」するだろうと認めた。三井住友銀行は、30年債の価格が適正水準(フェアバリュー)に近づくにつれ、すでに小規模な買い入れを開始していることを明かした。

現在、傘下の三井住友銀行の証券ポートフォリオは海外債券が中心で、その保有額は約12兆円に上る。

SMFGの現在の国債保有は、平均残存期間がわずか1.7年と短期債が中心であり、保有額のピークは2022年3月の15.8兆円だったが、永田氏は今回のポジション再構築は過去最高を「大きく上回る」可能性があると述べた。

長期金利の急騰に対する懸念は残るものの、永田氏は、週初めに1日で25ベーシスポイント(bp)以上も急騰した30年債利回りが、適正水準に向けて戻り始めていると指摘した。

しかし同氏は、債券市場が現在、高市早苗氏の財政政策や、野党がインフレを助長するリスクに左右されていることも強調した。その結果、利回りはさらに上昇する可能性があり、三井住友銀行はまだ「本格的な参入」には至っていない。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。