日本版“特拉斯时刻”来了!债市崩跌,日本第二大行却要加仓翻倍?

AI播客

日本新任首相高市早苗宣布终结财政紧缩政策并计划大规模投资与减税,叠加疲弱的国债拍卖,引发日本国债市场剧烈抛售,收益率飙升至历史高点,市场担忧重演英国国债危机。日本央行面临抗通胀与稳市场的两难,若加息将压缩全球流动性,若不干预则可能导致日债收益率与汇率失控。三井住友金融集团计划在市场企稳后大幅增持日本国债,表明大型金融机构看好长期配置机会。

TradingKey - 2026开年,日本迎来了自己的“特拉斯时刻”。

1月19日,日本新任首相高市早苗宣布即将终结长期实施的财政紧缩政策,并将在本周解散众议院、于2月8日提前举行大选。这一政治与宏观政策变动叠加疲弱的国债拍卖表现,瞬间引爆日本国债市场的连环抛售。

次日,日本国债收益率陡然飙升至2.35%,刷新自1999年2月以来的高点,30年期和40年期国债收益率分别突破3.875%与4.215%,后者为历史首次进入“4时代”,日债市场出现2007年以来最剧烈的波动,多位交易员称之为“近年来最混乱的交易日”。

与此同时,疲软的20年期国债拍卖结果加剧了对高市早苗财政政策的忧虑,形成了“抛售-担忧加剧-再抛售”的恶性循环。

日本重演英债危机?

道明证券(TD Securities)欧洲及英国利率策略师Pooja Kumra称,超长期日债持续承压形成的“冲击”正向全球利率市场传导,去风险与追加保证金仍是可能触发更广泛市场反应的现实风险,情形与2022年英国国债危机具有可比性。

所谓“特拉斯时刻”,是指2022年英国前首相利兹·特拉斯因提出无资金支持的减税方案,引发市场信任崩塌与国债暴跌,导致她短时间内黯然下台。如今,类似画面在日本重现。

高市早苗誓言将终结过度财政紧缩,实施大规模投资与减税计划。她表示,日本需要大胆摆脱旧有财政束缚,“必须增强风险应对能力以带动以税养税的长远增长”,其团队拟推行消费税下调等宽财政政策,但政策资金来源模糊,引发市场深度担忧。

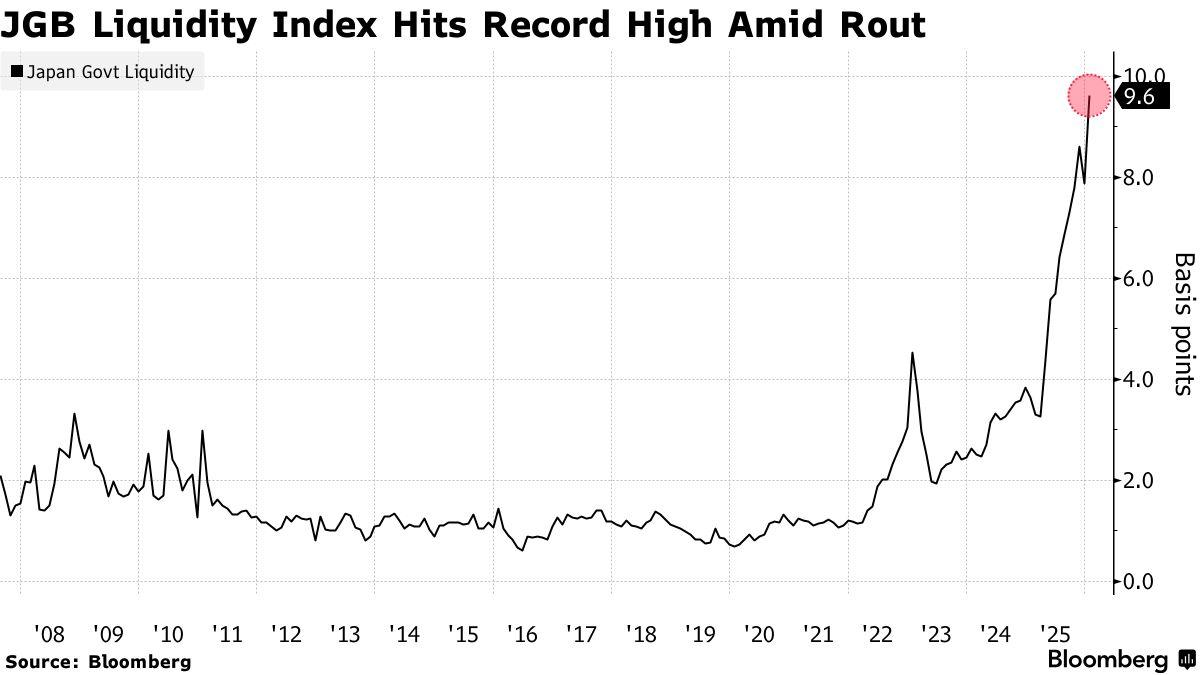

与此同时,20年期日债连续拍卖失败,表明债券需求骤降,市场流动性迅速下滑。彭博数据显示,日本国债流动性指数已飙升至历史新高,反映市场供需严重失衡。

美财政部长贝森特称:“日本债市的波动幅度已达到‘六个标准差’,如果这在美债市场发生,十年期收益率可能暴涨50个基点。”

日本央行的困局

在日本即将举行提前大选、财政政策高度不确定的政治敏感时期,日本央行陷入了“抗通胀”与“稳市场”之间的双重困境,可谓左右为难、进退两难。

HashKey金融服务集团高级研究员Tim Sun指出,日本若通过加息手段来遏制国债抛售,全球流动性将被迅速压缩。但若维持现状不予干预,日债收益率与汇率可能同时失控,形成连锁反应。

在他看来,央行短期内不太可能贸然收紧政策,更可能继续以“用时间换空间”的策略应对当下危机。其核心做法包括加强市场沟通、稳定预期,并在必要时采取非常规措施,例如干预汇率、实施定向购债等,尝试将收益率波动控制在可承受范围。

Tim Sun强调,日本作为全球最大主权债权国之一,其国债市场规模巨大且高度嵌入全球金融体系。一旦日本长期国债收益率持续攀升,将促使国内资金从美债或欧债等海外资产撤出,回流本土,进而抬高全球借贷成本,压缩市场对风险资产的估值空间。这种溢出效应,对全球资本市场构成了实质性冲击。

瑞银交易员也指出,日本眼下的困境在某种程度上与2022年英国国债危机类似,问题不仅在于财政宽松措施本身,更关键是缺乏与央行目标的协同。一边是新政府高调承诺财政扩张,另一边则是央行面临通胀压力和债市动荡之间的两难选择。

更复杂的局面在于,高市早苗推动的宽财政路线,令市场对日元汇率和债券市场的未来都感到更加不安。政策逻辑若无法自洽,市场对政府与央行之间协调能力的信心将被迅速侵蚀,“想象中的红利”也将随之化为泡影。

针对市场对日本央行可能出手干预的预期,多位分析人士认为,确实存在政策工具上的可行性。

例如,通过再次实施固定利率方式无限量购债,试图给长期利率设定上限,是短期内抑制收益率继续走高的选项之一。然而,这种操作可能被外界解读为财政货币化,即由央行通过印钞买债为政府融资,从而引发对日本财政可持续性的担忧,并加剧市场对日元的抛售情绪。

此外,政策制定层可能会选择暂缓原计划自2026年起启动的缩表操作,通过维持当前的国债购买节奏来稳定市场资金面;而在沟通层面,央行或将在近期货币政策会议上,通过更温和或模糊的表述方式,尝试引导市场情绪软着陆。

尽管这些举措短期内有望缓解市场压力,但核心问题未解。若新政府依旧对外未释放出维持财政纪律的明确信号,投资者对日本长期风险的重新评估趋势仍将持续,即便货币当局频繁干预,也恐只能起到延缓而非逆转风险定价的短暂作用。

对于是否会最终动用向来被视为“最后武器”的无限量购债工具,Gareth Berry表示,目前尚无迹象显示日本央行有意立即启用该机制。他指出,这一由前行长黑田东彦推出的政策工具,目前仍被作为“后备选项”保留。而现任行长植田和男在过往表现中始终展现出更为克制的货币政策立场,但在市场持续失稳的前提下,他或许也将别无选择。

日本第二大银行准备加仓“抄底”?

三井住友金融集团,作为日本的第二大商业银行,表态正计划在国债市场趋于平稳后大幅增持本国主权债券,重建其在日本国债(JGBs)上的配置规模。该行全球市场主管Arihiro Nagata透露,其目标是在收益率波动企稳后,将现有约10.6万亿日元(约合670亿美元)的日债投资组合规模扩大一倍。

此番举动意味着,该大型金融机构正有意从过往更侧重的海外债券投资转向聚焦日本本土市场。

Nagata在接受采访时坦言,尽管当前市场仍处动荡阶段,但只要收益率大幅走高的情况缓解,银行将会“强势回归”国债市场。他透露,三井住友已经开始在30年期日债的价格逐渐趋于公允区间时小规模买入。

目前,该集团旗下三井住友银行的证券投资组合以海外债券为主体,持有规模约为12万亿日元。

尽管当前三井住友在JGB市场的主要持仓仍以短期债券为主,平均久期仅为1.7年,而且其在2022年3月的持有峰值曾达到15.8万亿日元,但Nagata表示,未来持仓计划的重建或将“远超”这一历史高点。

尽管市场对于长期收益率快速飙升仍存担忧,但Nagata指出,在本周初,30年期国债的收益率已逐步回归接近公允水平,当天这一期限债券利率一度单日飙升超25个基点。

不过,他也强调,目前债市正受到有关高市早苗财政政策及主要反对党可能推高通胀风险的问题影响,因此收益率可能仍会进一步爬升,三井住友尚未选择“全面进场”。