2026年欧州経済の分析と展望

エグゼクティブ・サマリー

TradingKey — 2025年のユーロ圏経済は緩やかな回復の兆しを見せたものの、自律的な成長の勢いは依然として不十分であった。昨年のEU経済の年間状況を総合的に評価すると、2026年のユーロ圏経済は、勢いの弱い回復基調を維持する可能性が高い。今年の欧州経済成長の主な牽引要因は、内生的な要因と外生的な要因の2つの側面から捉えることができる。内生的側面では、ドイツにおける財政拡大のさらなる深化が、ユーロ圏経済の成長を牽引する中核エンジンとなると予想される。外生的側面では、米欧貿易協定の実施と発効により、二国間貿易の不確実性が効果的に緩和される見通しだ。2026年のユーロ圏の輸出貿易は、緩やかな回復軌道に乗ると予測されている。ロシア・ウクライナ紛争の影響が限定的に緩和されることで、欧州諸国はこれまでウクライナの戦場に投じてきた持続的な財政支出を、民生保障、インフラ投資、国防建設といった国内部門へシフトさせると予想され、これは欧州が現在の経済的苦境を打開するための現実的な道筋となる。以上の分析に基づき、我々は2026年のユーロ圏経済が緩やかな回復傾向を維持し、GDP成長率は1.2%〜1.3%の範囲に収まるものと判断している。

金融政策面では、ユーロ圏のインフレ率は昨年、政策目標へと徐々に近づいており、2026年も緩やかな低下傾向を維持すると予測される。緩やかな経済回復というファンダメンタルズの背景に支えられ、現在の政策金利コリドーは、「経済成長を抑制せず、インフレ圧力も助長しない」という中立的な調整目標を達成すると期待されている。さらに、欧州中央銀行(ECB)は、資産購入プログラム(APP)およびパンデミック緊急購入プログラム(PEPP)に基づく償還金の再投資を停止することを明言した。この措置は、ECBの金融政策の枠組みが、量的緩和フェーズから通常の流動性管理モデルへとさらに移行することを意味する。

緩和的な流動性環境は、欧州株式市場を力強く支えるだろう。2026年のユーロ圏の経済回復というファンダメンタルズの推進力と相まって、我々は今年の欧州株式市場の全体的なパフォーマンスに対して楽観的な見方を維持している。ただし、今回のユーロ圏の経済回復は、力強い反発というよりは緩やかな回復であるという事実に鑑みれば、今後12カ月間の欧州株式市場の上昇率は、米国株式市場を下回ると予想される点は強調しておく必要がある。

マクロ経済

2025年のユーロ圏経済は緩やかな回復を見せたが、自律的な成長の勢いは依然として幾分不十分なままであった。2025年第1〜第3四半期のユーロ圏の経済成長率は局面ごとに市場予想を上回ったものの、11月に入ると製造業購買担当者景気指数(PMI)は節目の50を割り込んだ。サービス業PMIは依然として拡大圏にあるものの、数カ月連続で低下して52.6となり、部門別の景況感に根強い弱さが残っていることを反映している。一方で、信頼感指標については、11月のユーロ圏の経済センチメント指数、サービス業信頼感指数、建設業信頼感指数、消費者信頼感指数はいずれも程度の差こそあれ反発し、製造業信頼感指数のみがわずかに低下した。また、ドイツとフランスのOECD先行指数も回復の兆しを見せている。2025年のEU経済全体の運営特性を総合的に評価すると、2026年のユーロ圏経済は勢いの弱い回復パターンを維持する可能性が高い。

2026年の欧州経済成長の主要な変動要因は、2つの側面に集約される。第一に、域内各国政府による財政支出拡大の強度、第二に、関税政策の実施に伴う実際の波及効果、および地政学的情勢の進展がもたらす外生的な条件の改善である。財政政策面では、ドイツにおける財政拡大の強化が、ユーロ圏の経済成長を牽引する重要なエンジンとしての役割を果たすと期待されている。欧州委員会の推計によれば、2026年のユーロ圏全体の財政赤字対GDP比は、前年比0.1ポイント上昇の3.3%に達する見通しだ。注目すべきは、ドイツの財政拡大の規模が、他の主要加盟国が実施する財政健全化措置による足かせを相殺するのに十分であるという点だ。政策プロセスを振り返ると、ドイツ連邦財務省は昨年7月30日、連邦閣議が2026年度予算案を正式に承認したと発表した。この予算の総支出額は5,000億ユーロを超え、前年比で3.5%増加した。このうち公共投資は2025年以来2年連続で過去最高を更新し、資金は交通インフラ建設、手頃な価格の住宅供給、デジタル経済の高度化、国防・安全保障などの中核分野に優先的に配分される。国防関連支出については、主要国の国防予算と特別基金の合計額が前年比約30%増の1,080億ユーロに達し、そのうち115億ユーロがウクライナへの援助プロジェクトに充てられる。しかし、ドイツを除けば、フランスなどの他の主要なユーロ圏経済国は、引き続き財政健全化の政策トーンを堅持する。

米欧貿易協定の実施と発効により、二国間貿易の不確実性は効果的に緩和されるだろう。相互関税の分野では、米国はEUからの輸入品に対して15%の相互関税を課す一方、特定の品目については最恵国(MFN)税率のもとでEUに関税免除の特権を付与している。同盟協力の枠組みの下で、EUから米国へ輸出される物品に適用される関税率は、概して他の経済圏の物品に課される税率よりも有利である。その後の政策環境が安定していれば、2026年のユーロ圏の輸出貿易は緩やかな回復傾向を示すと予想される。

トランプ米大統領の働きかけと促進により、米国、ロシア、ウクライナ、EUの間で数回にわたる協議が開始された。領土画定やウクライナの安全保障といった核心的利益をめぐって依然として相違は残っているものの、2026年に向けて、各当事者が交渉をさらに進めることで、ロシア・ウクライナ問題の和平プロセスは前進し続け、解決に向かうことが期待される。これまでの進展を振り返ると、昨年12月末にマイアミで開催されたウクライナと米国の会談を経て、「20項目の和平案」の初期版の主要なドラフト作成作業が完了したと報じられている。欧州にとって、地政学的な混乱の緩和は、それに伴うドイツの財政的制約の緩和やエネルギー供給問題の解決と相まって、2026年の域内経済回復のための中核的なプラスの触媒となるだろう。政策調整の方向性の観点からは、元々ウクライナの戦場向けに確保されていた持続的な財政支出を、民生保障、インフラ投資、国防開発といった国内支出に転換することが、欧州が現下の経済的苦境を脱するための現実的な道筋となる。

前述の3つのプラス要因を考慮し、主要な国際機関は、昨年半ばに発表した比較的悲観的な予測に続き、最近になってユーロ圏経済の見通しを緩やかに上方修正している。具体的には、国際通貨基金(IMF)は2026年のユーロ圏経済が1.2%成長すると予測しており、経済協力開発機構(OECD)と欧州委員会はいずれも1.3%と予測している。全体として、ドイツが主導する財政拡大策が経済成長に不可欠な勢いを与えるだろう。世帯消費や企業の投資意欲はわずかに改善しており、貿易部門における関税関連の不確実性もさらに緩和される可能性が高く、主要な地政学的圧力も緩和の余地が残されている。これに基づき、我々は2026年のユーロ圏経済が現在進んでいる緩やかな回復軌道を維持し、GDP成長率は1.2%〜1.3%の範囲に収まる可能性が高いと判断する。補足として、もし上述のプラス要因による実際の押し上げ効果が現在の市場予想を上回れば、GDP成長率が1.5%まで上昇する可能性もある。

欧州中央銀行の金融政策

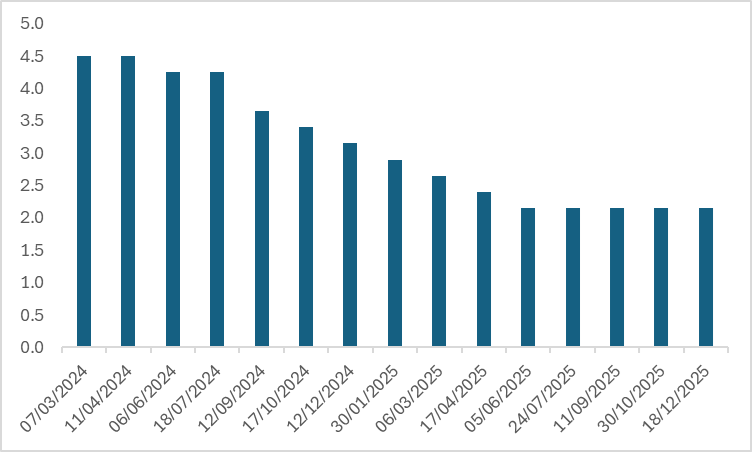

欧州中央銀行(ECB)は2025年6月に25ベーシスポイント(bp)の利下げを実施した後、既存の政策金利を据え置き、その後の3回の金融政策決定会合において追加調整を見送った。ECBの最新の政策理事会議事要旨で開示された情報によると、理事会メンバーは概して「新たな利下げの開始を急がない」という政策スタンスを維持しており、現在の2.15%という政策金利は、経済成長とインフレ抑制の目標をバランスさせる合理的な範囲内にあると考えている。多くの当局者が、現段階での利下げ再開はまだ時期尚早であり、経済データやインフレ動向の進展を継続的に監視する必要があると明言している。

図:ECBの政策金利(%)

出所:リフィニティブ、TradingKey

具体的には、ユーロ圏のインフレ率は政策目標の範囲に徐々に近づいており、2026年も緩やかな低下軌道を辿ると予測されている。一方で、米国の関税政策がユーロ圏に及ぼす波及効果は徐々に和らいでおり、2026年の域内の緩やかな経済拡大の土台となっている。現時点では、賃金とインフレのスパイラル的な波及効果は著しく弱まっており、現在の政策金利コリドーは「経済成長を抑制せず、インフレ圧力も助長しない」という中立的な規制効果を達成することが可能である。それでもなお、金融政策の軌道には双方向の不確実性が残っている。一方で、経済成長が予想外の減速を見せ、コアインフレ率が2%の政策目標を継続的に下回る場合、ECBは利下げサイクルを再開する機会をうかがう可能性があり、その際は1回につき25bpの調整が見込まれる。他方で、地政学的衝突による混乱でエネルギー価格が反発したり、サービスインフレの粘着性が予想を上回ってコアインフレが押し上げられたりする場合、ECBは利上げチャンネルを再開する可能性を排除しないが、こうしたシナリオが実現する確率は比較的低い。

欧州中央銀行(ECB)は、資産購入プログラム(APP)およびパンデミック緊急購入プログラム(PEPP)に基づく償還金の再投資を停止することを明言した。これら2つの債券購入ポートフォリオは、測定可能かつ予測可能なペースで着実に削減される予定だ。この措置は、ECBが量的緩和(QE)政策の枠組みから通常の流動性管理モデルへとさらに移行することを意味する。削減プロセスを進めるにあたり、ECBは「秩序のない市場変動を回避する」という基本原則を堅持し、「透明性のある削減ペース」を通じて市場の期待を積極的に導く方針だ。同時に、ECBは伝達保護措置(TPI)を発動する権限を保持し、ユーロ圏諸国間での金融政策伝達の一貫性を確保し、域内における金融断片化リスクの発生と拡大を防止する。

欧州株式市場の見通し

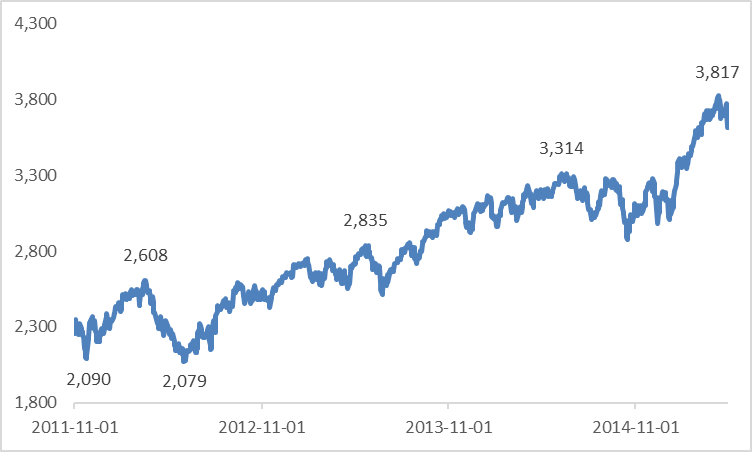

欧州中央銀行(ECB)の金融政策は、欧州株式市場のパフォーマンスに決定的な影響を及ぼす。過去の経験に基づけば、前回の低金利サイクルは2011年11月(ユーロ圏債務危機の初期段階)に開始され、その後、欧州株式市場は数年間にわたり力強い上昇トレンドを維持した。このトレンドを支えた核心的な推進要因は、低コストの資金調達環境が民間部門の株式配分需要を大幅に押し上げ、海外資本の持続的な流入を引き付けたことである。市場はECBが現在の金利を比較的長期にわたって維持すると予想しているが、2.15%という政策金利は依然として歴史的な低水準にある。緩和的な流動性環境は欧州株式市場を強力に支える要因となり、2026年のユーロ圏の経済回復というファンダメンタルズの裏付けと相まって、我々は今年の欧州株式市場の全体的なパフォーマンスに対して楽観的な見方を維持している。ただし、今回のユーロ圏の経済回復は、力強い反発というよりは緩やかな回復であるため、今後12カ月間の欧州株式市場の上昇率は、米国株式市場を下回ると予想される点に留意が必要だ。

図:2011年末以降の低金利環境におけるユーロ・ストックス50指数のパフォーマンス

出所:リフィニティブ、TradingKey

セクター別では、欧州の国内市場の観点から、欧州の国防支出の上昇傾向を引き続き有望視している。とはいえ、欧州の航空宇宙・防衛セクターは2025年に大幅な上昇を記録しており、短期的には現在のバリュエーションの妥当性を検証するために企業決算の発表を待つ必要がある。堅調な財務基盤と経済回復に伴う信用拡大サイクルの恩恵を受ける銀行セクターは、魅力的な投資価値を備えた良好なポジションを確立している。外部の触媒という観点では、テクノロジーセクターが米国ハイテク株の上昇トレンドとプラスの連動を見せることが期待される。原材料および資本財セクターは、ロシア・ウクライナ合意の締結後にウクライナの復興プロセスから生じる膨大な需要の主要な受益者となるだろう。消費セクターの全体的なパフォーマンスは相対的に遅れているが、市場はこの傾向をすでに十分に織り込んでいる。今後は、中国市場での売上の回復や米国の関税政策の緩和が、同セクターの反発を促す潜在的な追い風となる。特に、最新のデータでは、高級品サブセクターに回復の兆しが現れている。

結論

ユーロ圏の緩やかな経済回復と欧州中央銀行の低金利政策の維持という二重の背景から、我々は2026年の欧州株式市場の全体的なパフォーマンスに対して前向きな見通しを持っている。セクターレベルでは、投資家に対し、航空宇宙・防衛、銀行、テクノロジー、原材料・資本財、消費財の5つの中核セグメントに注目することを推奨する。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。