JGB利回りが4%を突破。高市早苗氏の政治的賭けが、巨大なグローバル資本の波を引き起こしている。

AIポッドキャスト

日本の40年物国債利回りが30年ぶりに4%を超え、過去最高値を更新した。これは、首相の選挙宣言と消費税減税公約、そして根強いインフレと日銀の利上げという「金融引き締め+財政拡大」政策の矛盾による市場の信頼失墜が背景にある。長年低金利と日銀の買い支えで維持されてきた日本の債務構造は脆弱であり、財政拡大は国債需給の不均衡を招き、利回りを押し上げている。日米金利差の逆転は円キャリートレードの破綻を招き、世界のリスク資産市場に混乱をもたらす可能性がある。日本株は国内資本の市場間移動で上昇しているが、脆弱な状況にある。

TradingKey — 1月16日(火)、日本の40年物国債利回りが30年ぶりに4%の大台に乗せ、2007年の運用開始以来の歴史的高値を記録したことで、世界の金融市場に「爆雷」が投下された。さらに、この債券市場の嵐は高市早苗首相による選挙発表と重なった。高市氏は月曜日の記者会見で、今週金曜日(23日)に衆議院を解散し、2月8日に投開票を行うことを正式に表明した。同時に、彼女は「食品の消費税を8%から0%に引き下げる」という重要な公約を掲げた。

日本の金融市場で世界的な金融の嵐が巻き起こりつつある。日本の国家信用に賭けた政治的なギャンブルが、資本フローの毛細血管を通じて世界の金融システムに衝撃波を伝えている。30年にわたる低金利の上に築かれた裁定取引のロジックが崩壊し、世界的な資本の「潮目の変化」が静かにパンドラの箱を開けようとしている。

「金融引き締め+財政拡大」政策が市場の信頼を損なっている。

日本国債(JGB)の利回りが4%を突破し、債券価格が急落する中、投資家は「足による投票」を行い、日本経済の偽りの均衡を打ち破っている。日本の対GDP債務比率は240%に達し、世界の主要経済国の中で最高水準にある。長年、日本銀行の「無制限の買い支え」と低金利環境によってのみ維持されてきたが、高市氏は選挙のために、この脆弱な債務の連鎖にさらなる負担を加えた。

高市氏が解散総選挙に打って出る核心的な目的は政権基盤の固めにあるが、公約に掲げた拡張的な財政政策が債券市場の変動を直接引き起こす要因となった。有権者の支持を得るため、高市氏は再選されれば食品消費税を8%から0%に引き下げると約束し、野党連合も同様の減税案を提案している。この政策は短期的には消費を刺激する可能性があるものの、財政赤字を悪化させると市場は広く懸念している。

インフレの上昇が続く中、日本銀行(日銀)は利上げを余儀なくされている。日本のコアCPIは44カ月連続で2%の目標を上回り、3%の大台に迫っており、中央銀行は政策金利を1995年以来の高水準となる0.75%に引き上げる決断を下した。

就任後、高市内閣は21.3兆円規模の経済対策を打ち出した。2026年度の予算案は122.3兆円にまで膨らみ、新規国債発行額は前年度から大幅に拡大して29.6兆円に達した。

国債は本質的に政府の資金調達ツールであり、財政拡大は必然的に発行額の急増を招く。しかし、日本の債券市場は需要側の縮小に直面している。日銀は量的引き締め(QT)開始後、国債買い入れを減らし続けており、国内の生保や銀行は長期債の含み損を理由に保有残高を削減している。海外投資家はリスクに敏感な姿勢を崩さず、静観している。この需給ギャップの下で債券価格には下押し圧力がかかり、受動的に利回りが押し上げられている。

「インフレ抑制のために中央銀行が利上げを行う一方で、政府が票獲得のために資金を投じる」というこの矛盾した運用は、日本の債務持続可能性に対する市場の信頼を完全に打ち砕いた。

バークレイズのストラテジストは、政党間の財政拡大競争がJGBの需給不均衡への懸念をピークに押し上げており、過去の参議院選挙前に見られた債券市場の売り浴びせの影が再び市場に忍び寄っていると指摘した。

日米金利差の逆転が、世界の資本フローの方向を変えつつある。

世界の資本フローの核心的なロジックは常に「利益追求」である。米連邦準備理事会(FRB)が利下げを続ける一方で日銀が利上げを行っていることから、日米の金利差は急速に変化している。JGB利回りの4%突破は、世界の資本移動の触媒となっている。

過去30年間、円キャリートレードは世界のリスク資産の半分を支えてきた。投資家はほぼゼロのコストで円を借り入れ、米国債や株式などの高利回り資産に投資し、金利差と資産価値の上昇から利益を得てきた。今日、この裁定取引のロジックは完全に破綻した。

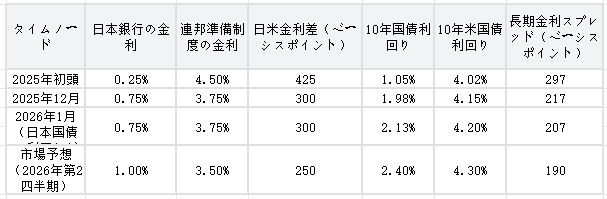

以下の表は、2025年以降の日米金利差の推移を示しており、縮小、さらには逆転の傾向を明確に表している。この変化こそが、資本フローの連鎖反応を引き起こしたのである。

日米金利差の変化

データによると、日米金利差は2025年初頭の525ベーシスポイント(bp)から300bpへと急落し、さらに縮小を続けている。より重要なのは、長期金利の差が持続的に縮まっていることだ。30年物JGBの利回りはドイツ連邦債を上回り、日本国債の利回り面での魅力が大幅に高まっている。これにより、キャリートレードの解消と日本による海外資産のレパトリエーション(国内還流)という2つの資本フロー現象が直接引き起こされた。これらはいずれも、世界の資本市場に混乱をもたらすだろう。

JGBの嵐はどのように世界の資本に影響を与えるのか?

世界の円キャリートレードの規模は1兆ドルに達し、かつては世界のリスク資産の「流動性エンジン」であった。今やJGB利回りの上昇とともに円の調達コストが急騰し、「円を借りて高利回り資産を買う」という戦略はもはや成り立たない。2024年8月にキャリートレードの解消によって世界的なハイテク株の急落が起きたのは序章に過ぎない。JGB利回りの4%突破によって引き起こされる投げ売りの波は、さらに激しいものになる可能性がある。

裁定取引業者は、債務返済のために円を買い戻すべく、米国株や暗号資産、新興国の株式・債券などの資産売却を余儀なくされており、これが世界のリスク資産の変動を直接引き起こしている。ゴールドマン・サックスの推計によれば、キャリートレードの解消だけで米国株に5%以上の調整圧力をかける可能性があり、暗号資産のようなレバレッジ資産はさらに大幅な下落に見舞われる恐れがある。

円キャリートレードの解消は、新興国市場にとって「悪夢」となるだろう。トルコやアルゼンチンのような対外債務の多い国々がその最前線に立たされている。円建て債務を返済しようとする国際投資家は、これらの国の資産を売却せざるを得ず、資本逃避と通貨安を招いている。

中国社会科学院の研究員である李清如氏は、日本の金融機関が海外資産を削減することで、世界の流動性がさらに引き締まると警告している。この収縮は国際投資家のポートフォリオを通じて伝播し、世界のリスクプレミアムを押し上げ、発展途上国の資金調達環境を悪化させ、局地的な債務危機を引き起こす可能性がある。

JGBの嵐の中で最も奇妙な現象は、日本株式市場の「逆行」である。日経平均株価は逆風の中で上昇し、史上最高値を更新して「株高・債券安」という対照的な光景を作り出した。これは経済のファンダメンタルズの改善によるものではなく、国内資本の「市場間シフト」によってもたらされたものである。

一方で、投資家は暴落する債券市場から資金を引き揚げ、安全性と利回りを求めて株式に投入している。他方で、円安が輸出収益の追い風となり、食品小売セクターは消費税減税への期待から上昇(711ホールディングスが5%高、味の素が6.07%高)し、市場全体を押し上げている。しかし、この繁栄は極めて脆弱である。JGB利回りがさらに上昇すれば資本逃避が起こり、日本株はバリュエーションと流動性のダブルショックに対して無防備になるだろう。

高市氏の選挙は世界の金融市場の変動を悪化させる可能性がある。

高市氏の選挙結果は、世界の資本フローにとって「分水嶺」となるだろう。自民党が勝利すれば、さらなる財政拡大によってJGB利回りは4.5%を超え、資本の国内還流とキャリートレードの解消が加速し、それによって世界市場の変動が激化する。選挙が波乱の結果となれば、政策の不確実性が短期的なリスクオフ感情を引き起こすだろうが、円の長期的な弱さを逆転させることは依然として困難である。

世界の投資家にとって、低金利の円レバレッジに依存した資産評価の枠組みは完全に崩壊しており、高配当・低ボラティリティ資産が新たな避難先となるだろう。世界の中央銀行にとって、成長とリスク防止のバランスを取りながら、JGBの変動によって引き起こされる資本ショックに対処することは、かつてない挑戦となる。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。