金・銀価格が急反発:短期的な回復か、新たな強気相場の始まりか?

AIポッドキャスト

貴金属市場は、米ドル高と証拠金引き上げによる短期的な圧力で急落した後、力強く反発した。金先物は6.07%、銀先物は8.17%上昇し、大幅な回復を見せた。ゴールドマン・サックスは、貴金属のボラティリティが40年ぶりの水準に達したと指摘する一方、ドイツ銀行、ゴールドマン・サックス、JPモルガンは、中央銀行の購入、利下げ期待、財政懸念から、金の長期的な強気見通しを維持している。銀は産業需要の拡大に支えられ、高いボラティリティの中でも、太陽光発電やAIインフラへの応用により、中長期的な需給ギャップが予想される。

TradingKey — 貴金属市場は激しい変動を経て力強く反発、市場は極めて重要な方向性の選択に直面している。

2日間にわたる急落の後、火曜日の貴金属市場は力強い反発を見せた。3日のニューヨーク市場では、市場心理に明確な回復の兆しが見られたことで、金と銀の先物価格が大幅高で取引を終えた。投資家は、政策要因によって以前に引き起こされたパニックを再評価しており、積極的に「押し目買い」の機会を伺っている。

終値時点で、COMEXの金先物4月限は6.07%高の1オンス=4,935.00ドルとなり、2025年以来の最大単日上昇率を記録した。銀先物3月限は8.17%急騰し、1オンス=83.301ドルとなった。その後、時間外取引でも金と銀の価格は回復を続け、金価格は1オンス=5,000ドル台を回復した。

先週金曜日、金価格( XAUUSD)は2013年以来の最大単日下落率を記録し、一方の銀( XAGUSD)は見史上最大の単日下落となった。月曜日も市場心理の悪化が続き、金価格をさらに押し下げた。

アナリストらは、今回の貴金属の激しいボラティリティは主に2つの短期的な要因によって引き起こされたと考えている。第一に、米ドル指数の周期的な反発により、代替的な安全資産としての金の役割が弱まったこと。第二に、シカゴ・マーカンタイル取引所(CME)が貴金属先物の証拠金を引き上げたことで、ロングポジションのコストが増大し、受動的な流動性の収縮を招いたことである。

歴史的な売り圧力と変動を経て、金および銀市場は重要な転換点にある。これが新たな上昇サイクルの始まりとなるのか、あるいは長期的な軟調な揉み合い期間の始まりとなるのかは、今後の動向が注目される。

貴金属の短期的ボラティリティに対する懸念

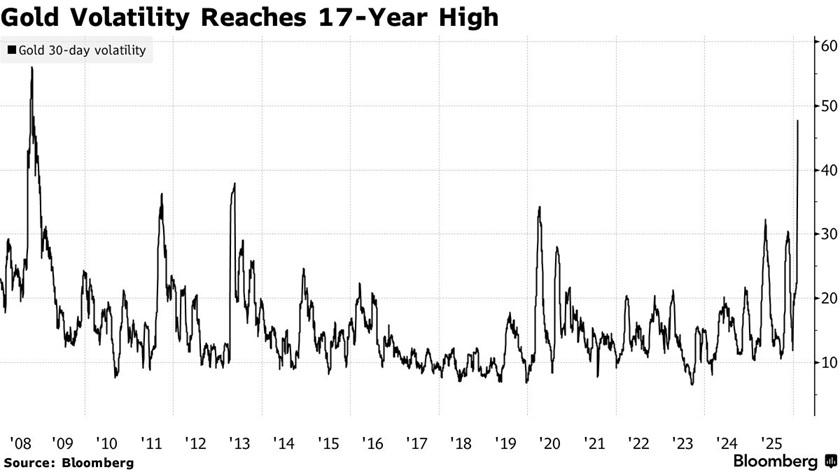

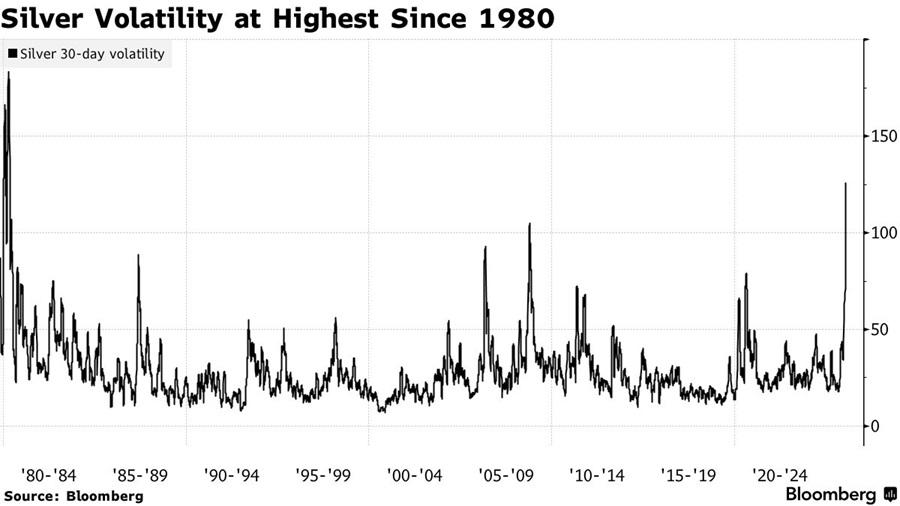

ゴールドマン・サックス( GS )のレポートによると、COMEXの金および銀先物の直近の単日下落率は約40年ぶりの記録を更新し、1980年代初頭以来の最も激しい売り浴びせとなった。

価格は極端な安値から反発したものの、全体的なボラティリティは依然として高い水準にある。同レポートはまた、金および銀のオプション市場で流動性が一時的に枯渇し、取引リスクと価格の不安定さがさらに増幅されたことも指摘した。

ボラティリティの主要指標によると、金価格の変動率は2008年の世界金融危機のピーク時以来の最高水準に達している。

一方、銀市場の混乱は1980年以来見られなかった歴史的な極値に近づいている。

世界的な金融の不確実性、安全資産への逃避心理、そして政策的な思惑が交錯する現在の状況下で、貴金属市場は短期的には高いボラティリティの状態が続く可能性が高い。

金に対する機関投資家の長期的強気見通しは維持

直近の価格変動にもかかわらず、複数の主要国際金融機関は金の長期的なパフォーマンスに対して依然として確固たる強気姿勢を崩しておらず、短期的な売り浴びせが金の核心的な投資根拠を損なうものではないとの見解で概ね一致している。

ドイツ銀行( DB)のアナリストは、今回のような急落はファンダメンタルズの変化というよりも、短期的なきっかけによって引き起こされる可能性が高いと指摘した。最近の市場における投機の増加は明らかだが、それだけではこれほど深刻な価格修正を説明することはできない。

同行は次のように述べている。「金と銀の下落幅は、それ自体の引き金となった事象の重要性を超えている。全体的な資金フローを見ると、中央銀行、機関投資家、そして個人投資家の間でも、貴金属に対する中長期的な需要は依然として堅調である」。

ドイツ銀行は、金を支える現在のマクロ的背景は、1980年代や2013年の長期的な軟調期とは大きく異なると強調した。世界的な不確実性が続き、地政学的緊張が頻発する環境下では、金価格の持続的な下落トレンドが生じる条件は整っていない。その結果、同行は年末の金価格目標として1オンス=6,000ドルを再確認した。

ゴールドマン・サックスの商品リサーチャーであるストライベン氏は、2026年末までに金が1オンス=5,400ドルに達するという予測を維持した。同氏は、予測を支える3つの核心的な前提(中央銀行による月平均60トンの金購入、年内2回の米連邦準備理事会(FRB)による利下げ期待、民間資本による安定した金配分)が依然として有効であると指摘した。

ストライベン氏はさらに、先進国の財政持続可能性の問題が2026年までに完全に解決される可能性は低いと強調した。従来の投資ポートフォリオにおける金の現在のシェアが依然として低いことを踏まえると、金市場への資産再配分の余地は大きく、全体的な価格リスクは上方に傾いている。

JPモルガン( JPM)も同様の見解を示した。JPモルガン・プライベート・バンクのアジア担当マクロ戦略ヘッドであるタン・ユシュアン氏は、直近の引き戻しは急激であったものの、テクニカルな修正の範囲内であると指摘した。

「市場では典型的な押し目買いの動きが見られた。これは資産価格が20%近く下落した際によく見られるテクニカルな反応である」と同氏は述べた。また、今回の変動によって短期的な投機バブルが払拭され、市場がファンダメンタルズ分析に立ち返る一助となったと強調した。「ウォーシュ氏のFRB議長指名も、我々の金に対する長期的な強気姿勢を変えるものではない」。

JPモルガンは、政策期待の調整、資産配分行動の変化、および安全資産に対する持続的な長期的需要に支えられ、2026年までに金価格が1オンス=6,000ドルから6,300ドルの範囲になると予想している。

銀:高いボラティリティの中でも持続する産業埋蔵量の支え

金と比較して、銀の直近の市場ボラティリティはさらに極端であり、典型的な「ジェットコースター」のような展開を見せている。これは主に、銀の市場規模が相対的に小さく、価格変動が大きく、個人投資家の参加率が高いことに起因する。その結果、銀は金よりも短期的なセンチメントの変化や予期せぬ出来事に対して敏感である。

eToroの市場アナリスト、ザビエル・ウォン氏は次のように指摘した。「短期的には、銀の巨大なボラティリティは投機的なポジショニングと密接に関連している。銀は金よりも個人投資家の参加が著しく多いため、価格の動きが短期的なセンチメントの影響を受けやすい」。

しかし同氏は、すべてのボラティリティを個人投資家の投機のみに帰することは「あまりに単純すぎる」とも強調した。銀には世界的な産業界において確固たる実需が存在し、特にデータセンターやAIインフラ向け用途が急速に拡大しているからである。

金融資産としての特性に加え、銀の産業需要の側面は長期的な価格の下支えとなっている。今年1月に発表された調査レポートは、今後10年間の銀市場において構造的な需給ギャップが生じると予測している。太陽光発電(PV)の設置が拡大し続け、電池技術がより銀を多用する設計へと移行する中、2030年までに世界の銀需要は年間4万8000トンから5万4000トンに達する可能性がある一方、供給は約3万4000トンにとどまると予測されている。これは、世界の銀需要の約62%から70%しか効果的に満たされない可能性を示唆している。

具体的には、太陽光発電産業における銀の消費が急速に拡大している。同研究の推計によると、2020年代末までにPV産業は年間1万トンから1万4000トンの銀を消費し、世界の総供給量の最大41%を占める可能性がある。これにより、銀市場には明確で強固な中長期のファンダメンタルズの支えがもたらされる。

ウォン氏はこう締めくくった。「真の問題は、銀に価値の裏付けがあるかどうかではなく、強気相場においてファンダメンタルズを上回る価格急騰を見せることが多いという点だ。現在の市場の動きは、ファンダメンタルズの変化というよりも、銀の短期的な急騰に対する自然な修正と見るべきだろう」。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。