金银价强势反弹,是短期修复还是新一轮牛市起点?

AI播客

贵金属市场经历剧烈震荡后出现反弹,金价重返每盎司5000美元上方。分析认为,此次波动主要由美元反弹及保证金要求提高驱动,但机构普遍看好黄金长期前景,预测未来金价将持续上涨,支撑因素包括央行购金、降息预期及财政可持续性问题。白银市场波动更为剧烈,虽受投机影响,但其在太阳能、人工智能等领域的产业需求将提供坚实支撑,预计未来十年将出现结构性供需缺口。

TradingKey - 贵金属剧烈震荡后强劲反弹,市场迎来方向抉择时刻。

在经历连续两日暴跌后,贵金属市场于本周二出现强势反弹。3日,纽约黄金与白银期价大幅收高,市场情绪明显修复。投资者正重新审视此前政策因素引发的恐慌情绪,并积极寻找逢低入场的机会。

当日收盘,纽约商品交易所4月交割的黄金期货上涨6.07%,至每盎司4935.00美元,创下自2025年以来的最大单日涨幅;3月交割的白银期价则飙升8.17%,报每盎司83.301美元。随后在隔夜交易中,金银价格进一步回升,金价重返每盎司5000美元上方。

上周五,金价(XAUUSD)曾录得自2013年以来最大单日跌幅,而白银(XAGUSD)更是创下有史以来的最大单日跌幅。紧接着,周一市场情绪继续恶化,金价进一步走低。

多位分析人士认为,此轮贵金属价格剧烈波动主要受到两项短期因素驱动:一是美元指数阶段性反弹,削弱了黄金的替代避险功能;二是芝加哥商品交易所(CME)上调贵金属期货交易的保证金要求,提高了多头持仓成本,引发流动性被动收缩。

经过历史性的剧烈抛售与震荡后,黄金与白银市场正处于关键的转折点。是开启新一轮上涨周期,还是陷入更长时间的弱势盘整?市场仍在寻找答案。

短期贵金属市场波动隐忧

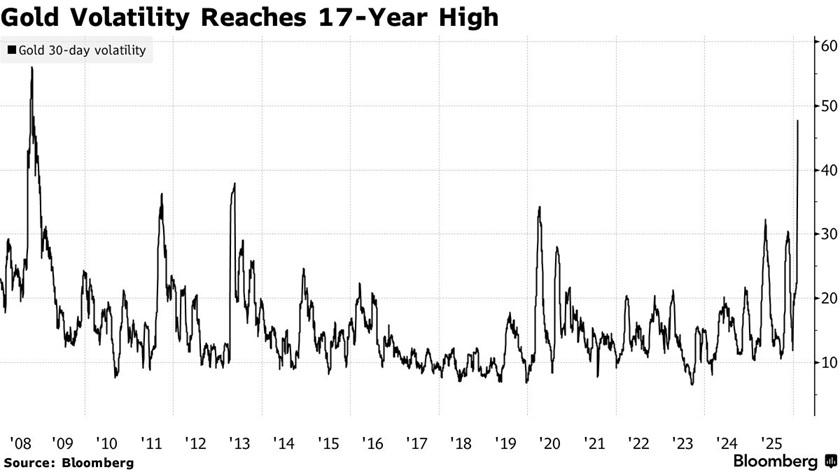

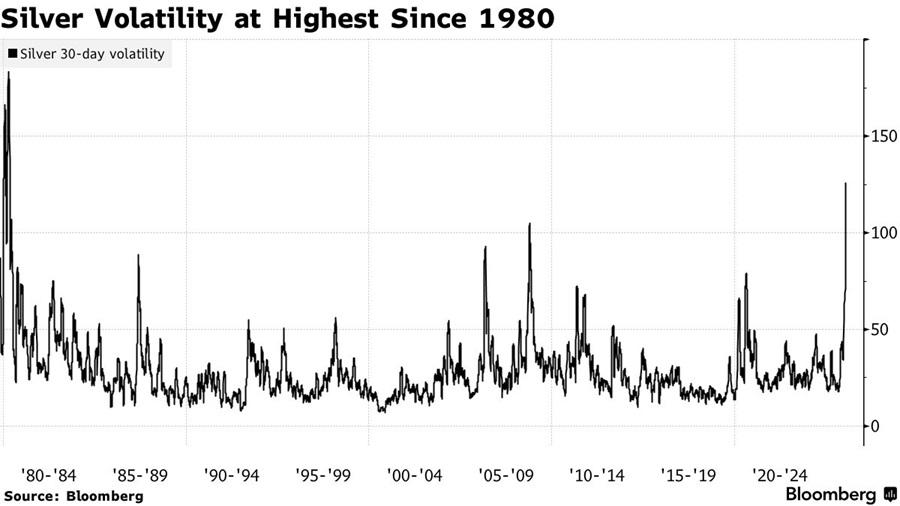

据高盛(GS)报告指出,近期COMEX黄金与白银合约单日跌幅刷新近40年纪录,堪称自1980年代初以来最剧烈的一次抛售。

而尽管价格已自极端低位有所回升,整体波动率仍居高不下。报告还强调,金银期权市场一度出现流动性枯竭,进一步放大了交易风险与价格的不稳定性。

从衡量波动性的一项关键指标来看,黄金的价格波动率现已达到了2008年全球金融危机最严重阶段以来的新高。

而白银市场的震荡程度,也接近1980年以来的历史极值。

在当前全球金融市场充满不确定性、避险情绪与政策博弈交织的背景下,贵金属市场短期内可能持续处于高波动状态。

机构仍长期看好黄金

尽管近期金价出现剧烈波动,但多家国际主流金融机构仍坚定看好黄金的长期表现,普遍认为短期抛售并未动摇其核心投资逻辑。

德意志银行(DB)分析师指出,类似本轮急跌通常更可能由短期催化因素引发,而非基本面发生根本变化。虽然近期市场投机情绪升温确实存在,但这不足以单独解释如此剧烈的价格回调。

他们表示:“金银的价格下行幅度已经超出了触发因素本身的重要性。从整体资金流向来看,无论是央行、机构,还是个人投资者,当前对贵金属的中长期配置意愿依然稳固。”

德意志银行强调,目前支撑黄金的宏观背景与上世纪80年代或2013年金价长期走弱时期明显不同。在全球不确定性持续、地缘紧张局势频发的环境下,并不存在足以推动金价持续下行的条件。因此,该行重申其年内黄金目标价为6000美元/盎司。

高盛大宗商品研究员Struyven维持其2026年底金价达到5400美元/盎司的判断。他指出,支撑其预测的三大假设仍有效:央行每月平均购金60吨、美联储在年内有望降息两次、以及私人资金对黄金配置保持稳定水平。

Struyven进一步强调,发达经济体的财政可持续性问题在2026年之前难以彻底解决,而当前黄金在传统投资组合中占比仍偏低,因此,资产重新配置进入黄金市场的空间仍具潜力,整体价格风险倾向上行。

摩根大通(JPM)也表达了相似观点。该行私人银行亚洲区宏观策略主管Yuxuan Tang指出,本轮回调虽剧烈,但属于技术性修正。

“市场中出现了典型的逢低买入行为,这是资产价格下跌20%附近常见的技术性反应。”他强调,此次波动挤出了短期投机泡沫,有助于市场回归基本面分析,“沃什的美联储主席提名,并未改变我们对黄金的长期多头立场。”

摩根大通预计,到2026年金价将处于每盎司6000至6300美元之间,支撑因素包括政策预期调整、资产配置行为的转向以及避险需求的长期延续。

白银:波动激烈背后仍存产业支撑

相较于黄金,白银近期的市场波动更加剧烈,呈现出典型的“过山车”行情。这主要与白银市场体量相对较小、价格波动幅度更大,以及散户参与度更高等特性相关。因此,白银比黄金对短期情绪变化和突发事件的反应更加敏感。

eToro市场分析师Zavier Wong指出:“短期内,白银的大幅波动与投机性仓位密切相关。由于散户交易者在白银市场的参与度明显高于黄金,其价格走势往往更容易受到短线情绪驱动。”

然而,他也强调,将一切波动单纯归因于散户投机未免“过于简化”,因为白银在全球产业中具备坚实的现实需求,尤其在数据中心、人工智能基础设施等领域的应用正快速增长。

除了金融属性,白银的工业需求构成对其长期价格形成重要支撑。一项今年1月发布的研究报告预测,未来十年白银市场将迎来结构性供需缺口。随着太阳能光伏装机容量持续提升,电池技术逐步转向更“耗银”的方向,全球对白银的年需求量或将在2030年达到48,000至54,000吨,而对应的供给预计仅为34,000吨左右。这意味着预计仅有约62%至70%的全球白银需求能够被有效满足。

其中,太阳能产业对白银的消耗正在迅速扩大。研究预计,到本十年末,光伏行业年均用银量将达1万吨至1.4万吨,占全球供应总量的最高比例或将达到41%。这为白银市场提供了清晰且强劲的中长期基本面支撑。

Wong总结道:“真正的问题不在于白银是否存在价值支撑,而是它在强势阶段经常表现出价格领先基本面的冲动。如今的行情,更多是白银短期涨幅过快的自然修正,而非基本面发生根本性变化。”