銀の「ミーム化」が到来か?価格急騰の裏で高まるモメンタム・バブルへの懸念

AIポッドキャスト

銀市場は、個人投資家の参入と「ミーム株」現象に例えられる熱狂により、約40年ぶりの大幅な単日上昇率を記録するなど、記録的な価格高騰に見舞われている。銀ETFの出来高は過去最高を更新し、一部にはインバース型ETFへの需要も見られる。専門家は、この急騰がファンダメンタルズから乖離した感情的なバブルである可能性を指摘しており、産業需要の増加や供給不足といった根拠はあるものの、市場センチメントがモメンタム重視へと移行していると警告している。現在のボラティリティは異常な水準に達しており、銀は価値保存資産というより、モメンタムとセンチメントに影響される取引手段となっている。

TradingKey — 銀市場はかつてない「価格高騰」に見舞われている。先物価格が過去約40年間で最大の単日上昇率を記録する中、個人投資家が殺到し、その熱狂は「ミーム株」現象にさえ例えられている。今回の銀取引の熱気は市場の予想をはるかに上回り、複数の主要指標が歴史的な限界値に近づいている。

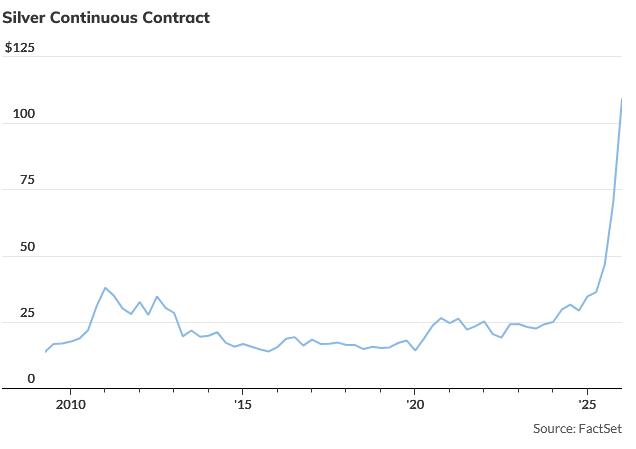

データによると、銀先物価格は2025年初来で累計230%急騰した。この上昇劇は、金などの他の貴金属を凌駕しただけでなく、銀の上場投資信託(ETF)やデリバティブ契約の出来高を過去最高水準へと直接押し上げた。

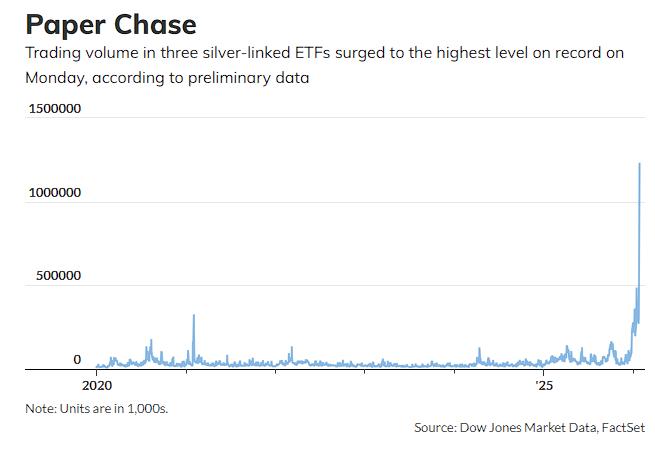

ダウ・ジョーンズ・マーケット・データによると、月曜日の米国市場で最も活発に取引された2つの銘柄はいずれも銀ETFだった。首位はプロシェアーズ・ウルトラショート・シルバーETF( ZSL )、で出来高は8億株に迫った。これは一部の投資家が急速な価格高騰に懐疑的であり、インバース(逆方向)の賭けを選択したことを示唆している。一方、iシェアーズ・シルバー・トラスト( SLV)も出来高が3億7700万株を超えて2位となり、銀に対する強気センチメントが依然として根強いことを示した。

特筆すべきは、iシェアーズ・シルバー・トラスト、スプロット・フィジカル・シルバー・トラスト( PSLV)とプロシェアーズ・ウルトラショート・シルバーETFの主要3ファンドの合計日次出来高が同日、12億株を突破し、銀ETFの取引活動として過去最高のピークを記録したことだ。

個人投資家の大量参入、レバレッジ・ファンドの活性化、そして感情的な熱狂の高まりを背景に、多くの市場関係者が疑問を抱き始めている。銀は現在、新たな循環的な強気相場にあるのか、それとも感情に突き動かされた金融バブルなのか。

「金融市場におけるバブルには多くの形態があるが、通常1つの共通した特徴がある。それは、特定のコンセプトに対する人々の熱狂が不合理なレベルに達することだ」——億万長者でオークツリー・キャピタルの創設者、ハワード・マークス氏

これは、現在の銀市場の状態を最も適切に表しているかもしれない。

投資家が殺到し、感情的な要因が支配的な要素となっている。市場コメンテーターのデビッド・ロウ氏が述べたように、「このバブルは波に乗ろうとするすべての投資家を惹きつけている」。安定した安全資産として始まった銀は、今や「金融的信仰」が刻まれた取引手段のように見える。

確かに、今回の急騰の裏付けが全くないわけではない。エレクトロニクス、防衛、太陽光発電などの産業需要の拡大と、長期的な供給不足との矛盾など、一定のファンダメンタルズ要因は残っている。しかし、資本センチメントが加熱し続ける中で、取引の主導権がファンダメンタルズからモメンタムの論理へと移りつつあると警告する専門家も現れ始めている。

TD証券のシニア・コモディティ・ストラテジスト、ダニエル・ガリ氏は次のように指摘した。「価格変動は当初、需給バランスの乱れから生じた可能性があるが、現在はファンダメンタルズから乖離した感情的なバブルへと進化している」。

同氏はさらに、最近のデータでは銀の産業需要はこの数カ月で徐々に減少しているものの、個人投資家の買いやレバレッジを効かせた投機が価格を押し上げ続けており、ファンダメンタルズの需給シグナルを圧倒していると付け加えた。「一度パラボリック(放物線を描く)な動きに変わると、この種の価格変動は容易に自己強化プロセスに陥り、さらに多くの勢力を参入させることになる」。

制御不能なボラティリティ

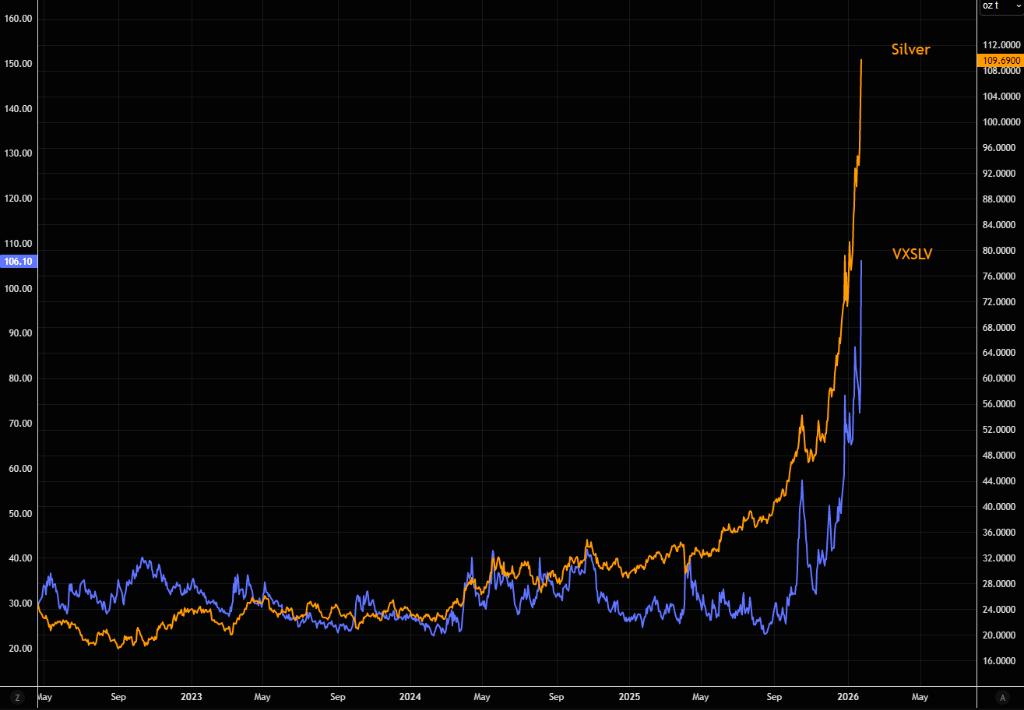

データによると、銀の現在のインプライド・ボラティリティは「完全に制御不能」な状態に達している。LSEG Workspaceのデータによると、現在のVXSLSLV(銀ボラティリティ指数)は106を上回る水準を維持しており、日中には124まで急騰した。

市場の期待値という観点で見れば、この数値は、投資家が1日あたり約7%の価格変動リスクを織り込んでいることを意味する。これは、貴金属のような伝統的な実物資産市場では極めて稀な事象だ。ミーム株であっても、このようなボラティリティは極端とみなされるが、比較的安定しているはずの銀のような資産であればなおさらである。

LSEGのデータによると、現在、多数の投資家やショートセラーが価格上昇時のボラティリティ・オプションをパニック買いしており、市場の急激な過熱による短期的なリスクをヘッジしようとしている。この「安全資産への投機」とも言える行動は、市場センチメントが不合理な要素を帯びてきていることを浮き彫りにしている。

テクニカル的な観点から見ると、現在の銀は、伝統的な意味での「価値の保存」資産というよりも、モメンタム・センチメントによって火がついた取引手段に近い。今回の急騰はファンダメンタルズ要因に根ざしており、テクニカル分析が機能していないとの見方もあるが、複数のテクニカル指標は極端なシグナルを発している。

LSEG Workspaceが提供するテクニカルデータによると、銀価格の21日および50日移動平均線からの乖離は、ここ数年で見られなかった水準に達している。金や銀のような実物資産において、これほど急激な上昇パターンは極めて稀である。

銀は「ミーム化」しているのか?

銀の爆発的な上昇の中で、市場では「ミーム化(Meme-ification)」というキーワードが頻繁に使われるようになっている。

ベアードの市場ストラテジスト、マイク・アントネッリ氏は最近、ソーシャルメディア・プラットフォームのXに、銀をミーム株の元祖であるゲームストップ( GME )。

「銀とゲームストップに何の違いがあるだろうか? 今や新たなミームに過ぎないのではないか?」と彼は記した。

アントネッリ氏は、銀は商品として確かな産業的価値を持っているものの、関連するファンダメンタルズはこの1カ月で根本的な変化を遂げておらず、65%もの価格急騰を支えるには明らか不十分であると指摘した。

同氏は、「価格が急速に上昇し始めると、投資家が障壁なく殺到し、一度トレンドが形成されるとほぼ止められなくなる、そんな投資の世界に私たちはいる」と強調した。

インタラクティブ・ブローカーズのチーフ・マーケット・ストラテジスト、スティーブ・ソスニック氏も同様の見解を示している。同氏は、銀にはミーム株によく見られる「個人対機関」の構図はないものの、現在の急騰は明らかにセンチメントと取引モメンタムに支配されていると述べた。

同氏は次のように指摘した。「これはモメンタム主導の市場狂乱であり、従来のファンダメンタルズの理解をはるかに超え、大衆の想像力をも捉えている」。

実際、銀を「ミーム・トレード」とみなすことは前例がないわけではない。早くも2021年初頭、ソーシャルメディア主導の「ミーム株の嵐」がまだ収まっていなかった頃、銀は個人投資家の投機対象として人気のあった資産の1つだった。今回の急騰の再燃も、多くの個人投資家や短期投機家の集中した参入を伴っており、強い「バンドワゴン」的特性を帯びている。

アナリストは概して、銀の長期的価値は依然として産業需要と希少性に根ざしているものの、短期的な価格変動は、モメンタム取引、社会的センチメント、そしていわゆる「乗り遅れることへの恐怖(FOMO)」によってより強く動かされていると考えている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。