TradingKey 華爾街週報:宏觀壓力下,聯準會緊急降息與關稅裁決引發板塊輪動

上週市場回顧與分析

TradingKey - 宏觀經濟前景呈現錯綜複雜的局面,2025 年第四季實質 GDP 初估值為 1.4%,低於預期,部分原因是政府停擺了 43 天。通膨仍是隱憂,核心 PCE 月增率未經四捨五入為 0.355%(四捨五入後為 0.4%),創下一年來最大單月漲幅。生產者物價也同步走高。然而,2026 年 1 月 CPI 年增率降至 2.4%,核心通膨率也放緩至 2.5%。美國聯準會 (Fed) 緊急降息 50 個基點,為 2020 年 3 月以來首次在會議間隙降息,理由是「近期金融市場面臨壓力」,且在三家銀行倒閉後有必要維持穩定。與伊朗的地緣政治緊張局勢加劇了市場不確定性。最高法院駁回白宮關稅案最初引發了不確定性,但市場隨後因該消息而反彈,掩蓋了頑固的通膨和令人失望的第四季 GDP。然而,政府暗示正尋求替代關稅措施。2026 年 1 月非農就業人數增加 13 萬人,失業率為 4.3%。就業成長集中在醫療保健、社會救助和建築業,這使得部分 Fed 官員對勞動力市場的廣泛韌性產生質疑。

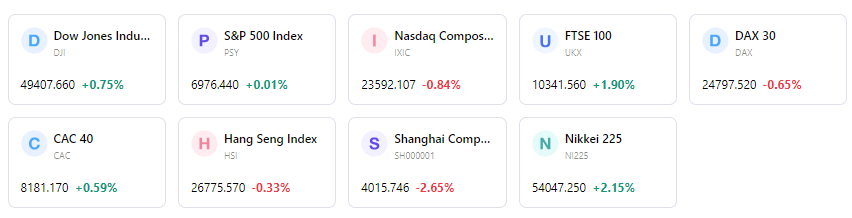

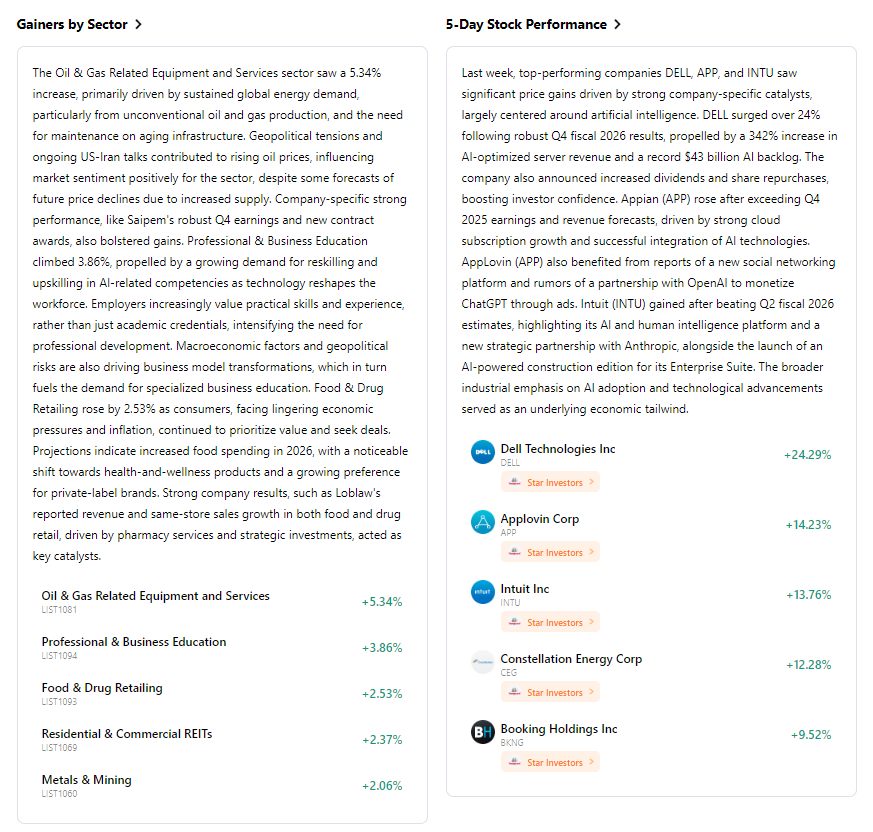

本週市場表現震盪,最終收紅。標普 500 指數上漲 1.07%,Nasdaq 綜合指數上揚 1.51%,道瓊工業平均指數微漲 0.25%。市場正出現明顯的類股輪動,工業、防禦性消費和能源股領漲,而科技、通訊服務、週期性消費和金融類股表現不佳。截至 2 月 18 日,能源股今年以來上漲超過 22%,工業股則上漲 16.05%。本週關鍵事件包括 Fed 理事 Waller 於 2 月 23 日的演說、最高法院的關稅裁決,以及包括 Ovintiv 和 Viatris 在內的多家企業財報。資金流向和情緒受到 Fed 緊急降息的影響,VIX 指數上升,顯示恐懼情緒增加,美元兌歐元也大幅下跌。整體而言,市場表現出強勁的股市表現(特別是特定產業)與潛在經濟擔憂之間的脫節,而意外的貨幣政策行動和持續的通膨進一步放大了這種情況。

下週市場關鍵驅動因素及投資展望

即將發布的大量經濟數據包括:3 月 2 日週一的 ISM 製造業指數、3 月 3 日週二的 JOLTS 職位空缺,以及 3 月 4 日週三的 ADP 就業報告、ISM 非製造業綜合指數與聯準會褐皮書。本週的重頭戲是 3 月 6 日週五發布的關鍵就業報告,包含非農就業人數、失業率與平均時薪。企業財報季持續進行,RadNet 將於 3 月 2 日週一盤後公佈財報,本週還有大量公司將公佈財報,可能包括 Nvidia 等科技七巨頭成員,特別是 3 月 5 日週四。

市場邏輯預測預計,市場將持續關注勞動力市場數據與通膨指標,以評估聯準會在近期緊急降息後的政策路徑。資金向「實體經濟」板塊輪動的態勢預計將持續。策略建議方面,鑒於工業、防禦性消費及能源板塊表現相對優異,建議維持加碼。風險警示包括:聯準會採取緊急行動後金融市場可能持續動盪、貿易政策演變帶來的不確定影響,以及就業增長集中化對整體經濟健康狀況的影響。

市場週報

5 日指數表現

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。