TradingKey 華爾街週報:韌性經濟迎戰地緣政治逆風

上週市場回顧與分析

宏觀經濟概況:2026年1月19日至25日當週,美國市場週一因馬丁·路德·金恩紀念日休市,交易週因假期縮短。美國通膨數據顯示,消費者物價指數(CPI)月增率為溫和的 0.3%,年增率為 2.7%,核心 CPI 月增率則略低,為 0.2%。此外,聯準會青睞的通膨指標——個人消費支出(PCE)物價指數預計月增 0.2%,標題和核心指標的年增率均維持在 2.8%。2025年第四季美國 GDP 增長強勁,達 4.3%,顯示經濟動能持續。同時,勞動力市場展現韌性,初領失業金人數低於預期。聯準會官員在 12 月降息 25 個基點後,外界普遍預計其將在即將舉行的 1 月會議上維持利率不變。地緣政治緊張局勢在本週初隨著「格陵蘭危機」升級,川普總統威脅對歐盟/北約國家徵收關稅,以確保美國進入格陵蘭島的權限,這影響了市場情緒並驅使資金流向避險資產。然而,本週稍晚的報導指出,川普總統不會因格陵蘭島發動戰爭,且已排除提高貿易關稅的可能性,為市場提供了一定程度的緩解。

市場表現概覽:標普 500 指數在整個交易週內波動劇烈。繼週一休市後,該指數在 1 月 20 日週二初步下跌 2.06%。隨後出現反彈,1 月 21 日週三上漲 1.16%,1 月 22 日週四上漲 0.55%,1 月 23 日週五則微漲 0.03%。

關鍵事件分析:2025 年第四季財報季進程加速,包括 Netflix、強生(Johnson & Johnson)、寶潔(Procter & Gamble)和英特爾(Intel)在內的大型公司均公布了財報。初步跡象顯示表現強勁,絕大多數公司的每股盈餘(EPS)和營收均超出預期,顯示出增長趨勢正在加速。此外,圍繞「格陵蘭危機」的地緣政治發展以及隨後關稅威脅的逆轉是市場的主要驅動力。

資金流向與情緒:截至 1 月 19 日當週,儘管週後期受地緣政治因素影響情緒有所轉弱,數位資產投資產品仍錄得 21.7 億美元的巨額資金流入。同時,截至 1 月 14 日當週,受國內及全球股票基金推動,股票基金估計流入 309.2 億美元。芝加哥期權交易所波動率指數(VIX)保持相對低迷,主要在 13 至 15 之間波動,顯示投資者情緒謹慎。美國 1 月消費者信心有所改善,信心指數升至 56.4,一年期通膨預期降至 4.0%。

整體評估:本週的特點在於強勁的經濟基本面與企業獲利,與顯著的地緣政治不確定性之間的拉鋸戰。市場最初對貿易關稅和聯準會領導層問題的焦慮,在貿易言論降溫後得到了一定程度的緩解。儘管每日走勢有所波動,但在正向的獲利動能和穩定的通膨數據支持下,整體市場展現了韌性。

下週市場關鍵驅動因素及投資展望

即將發生的事件:1 月 28 日的聯邦公開市場委員會 (FOMC) 會議將是主要焦點,市場預期利率將維持不變,但將密切關注隨後的記者會以獲取前瞻性指引。關鍵經濟數據的發布包括定於週四公布的 2025 年第四季 GDP 初值和 12 月個人消費支出 (PCE) 物價指數,以及 1 月 27 日週二公布的消費者信心指數。2025 年第四季財報季將繼續展開,多家美國大型企業將跨產業發布財報。

市場邏輯預測:預計市場對聯準會的任何新溝通以及圍繞未來貨幣政策的基調將保持高度敏感。企業獲利將繼續影響特定產業的表現,而地緣政治緊張局勢的任何再度升溫或貿易政策的意外轉變,都可能帶來新的波動。

策略與配置建議:投資者應維持多元化的投資組合。考慮對獲利增長強勁的產業進行戰術性配置,但也要準備好根據即將公布的總體經濟數據和央行官員的言論進行潛在調整。鑑於市場可能出現快速調整,建議保持謹慎。

風險警示:地緣政治風險,特別是涉及全球貿易和國際關係的部分,仍需密切關注。圍繞聯準會長期政策走向的不確定性以及潛在的人事變動,也可能導致市場不穩定。

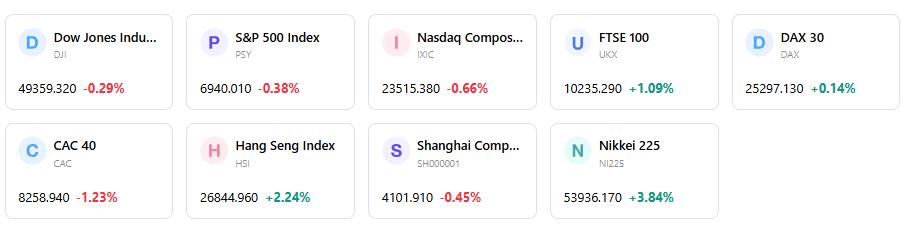

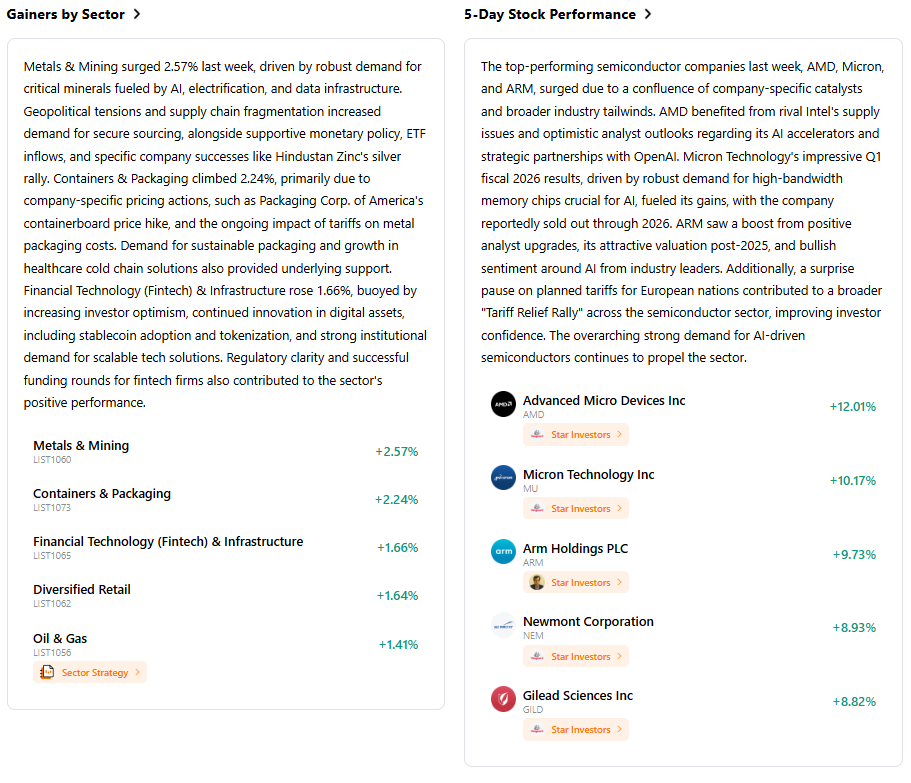

市場週報

5日指數表現

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。