【首席視野】董忠雲:政策見效,產業趨勢確認,短期波動不改牛市趨勢

董忠雲、劉慶東、龐晨、王警儀、楊子萌(董忠雲 系中航證券首席經濟學家、中國首席經濟學家論壇理事)

隨着牛市共識的持續強化,A股此前已出現一定加速跡象。同時,近期A股陸續發佈2025年中報業績,人工智能、稀土等當前市場熱點主線中的代表性企業業績優異,帶動相關板塊進一步加速上漲。本週市場交投活躍,A股單日成交額衝上3萬億水平,這導致部分資金恐高,出現止盈行爲。正如我們上週週報題目中提出的“近期波動或增加”,本週週三、週四兩日滬指最大回撤達到3.24%。

但我們認爲,7月工業企業數據已初步顯現出“反內卷”政策效果,上市公司二季報印證中國人工智能產業趨勢,本輪經濟轉型牛趨勢更加明確,短期資金行爲不改變中期牛市趨勢。

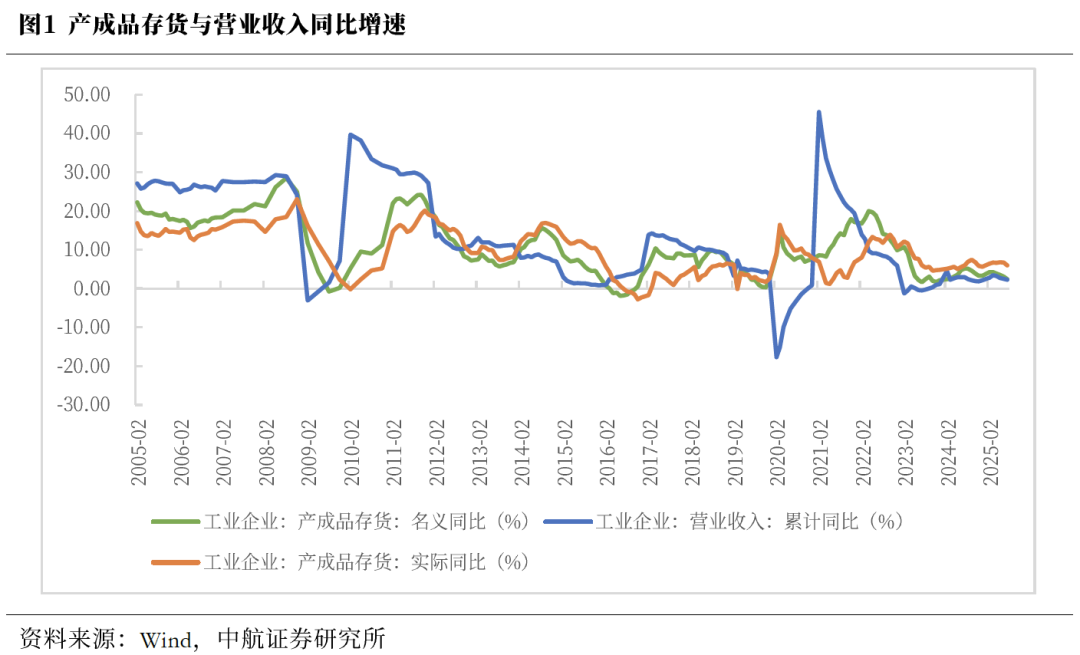

7月工業企業數據顯現,或在“反內卷”政策控產能、產量的推動下,7月量有所下降,價格回落趨勢被遏制,庫存延續6月呈現主動去庫特徵。同時,政策效果同樣體現在企業盈利能力的顯著回升上。後續持續關注“反內卷”與內需刺激方面的政策部署。或在“反內卷”政策控產能、產量的推動下,1-7月營收累計同比增速進一步回落至2.3%,連續4個月下滑。7月營收拆分來看,或因“反內卷”政策調控下,量方面, 7月工業增加值較6月增速減緩1.1pcts至5.7%,但處於的正常範圍之內;價方面,降幅擴大的趨勢得到遏制,PPI同比錄得-3.6%,較上月持平,終結了此前4連降的趨勢。同時,政策效果在利潤端也有所顯現,1-7月工業企業利潤增速累計同比降幅大幅收窄至-1.7%,7月單月同比由上個月的-4.3%大幅收窄至-1.5%。工業企業營收利潤率達5.15%,較6月持平,由1月至5月連續低於5的磨底位置回升,並連續兩個月保持在5%之上,顯示實施反內卷政策的有效性。7月名義與實際庫均回落,分別位於十年曆史百分位的20.00%和56.36%。

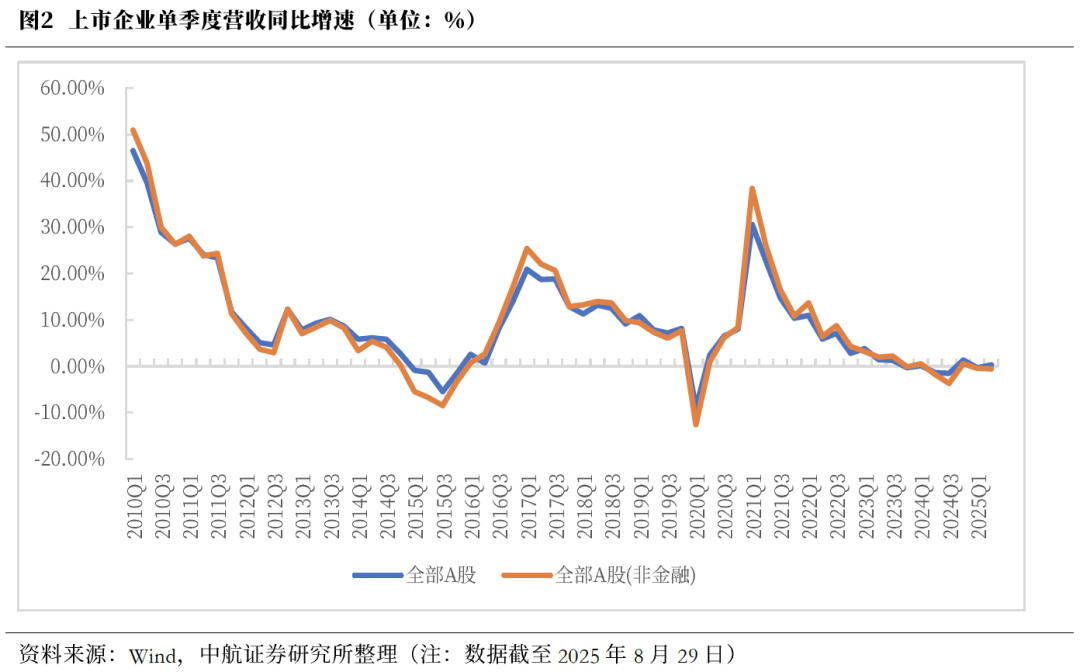

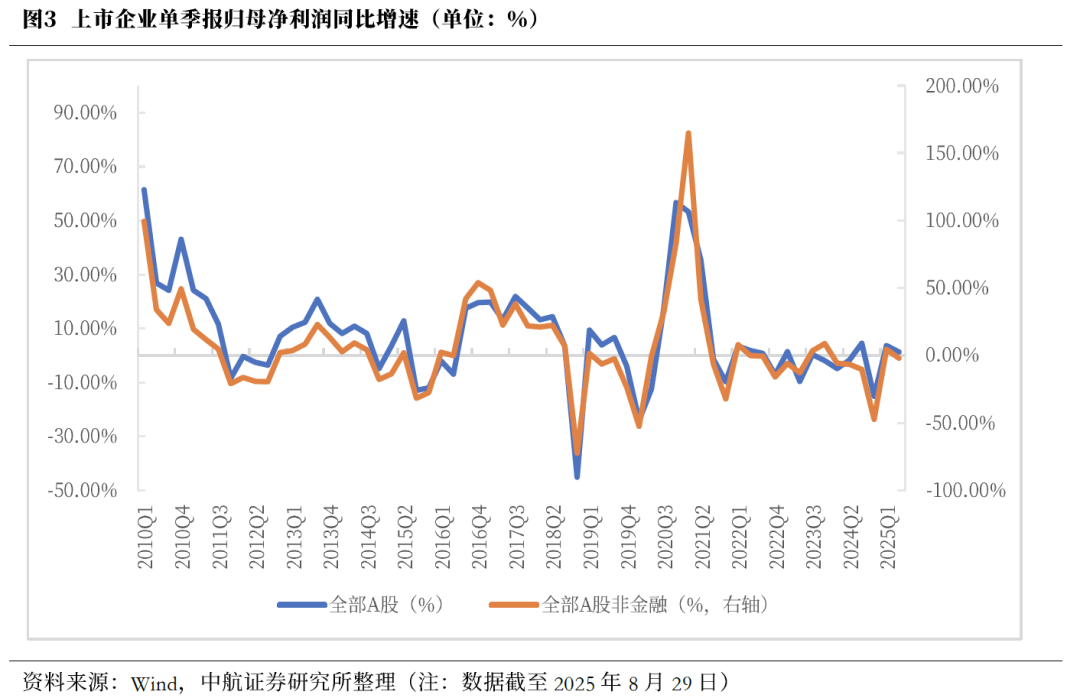

當前A股營收和盈利的恢復趨勢仍需鞏固,本輪牛市處於估值驅動階段。截至8月29日23:00時,上市公司中報數據,2025年二季度全部A股營收略有改善,但盈利端在一季度大幅改善後,二季度小幅回落。金融板塊在營收和利潤上均起到顯著拉動效應。全部A股二季度營收同比增速均較一季度提升並由負轉正,但全部A股非金融反而負增進一步走闊,意味着金融板塊對營收貢獻明顯。盈利能力方面,全部A股和全部A股非金融二季度歸母淨利潤同比增速較一季度均有所回落,但仍大幅優於2024年四季度表現,金融板塊同樣對盈利支撐較爲明顯。整體法口徑下,2025年二季度全部A股/非金融單季度營收同比增速分別爲0.34%和-0.54%,較一季度分別增長0.67pcts和下降0.13pcts;二季度歸母淨利潤同比增速分別爲1.29%和-6.59%,較一季度分別下降2.37pcts和6.59pcts。

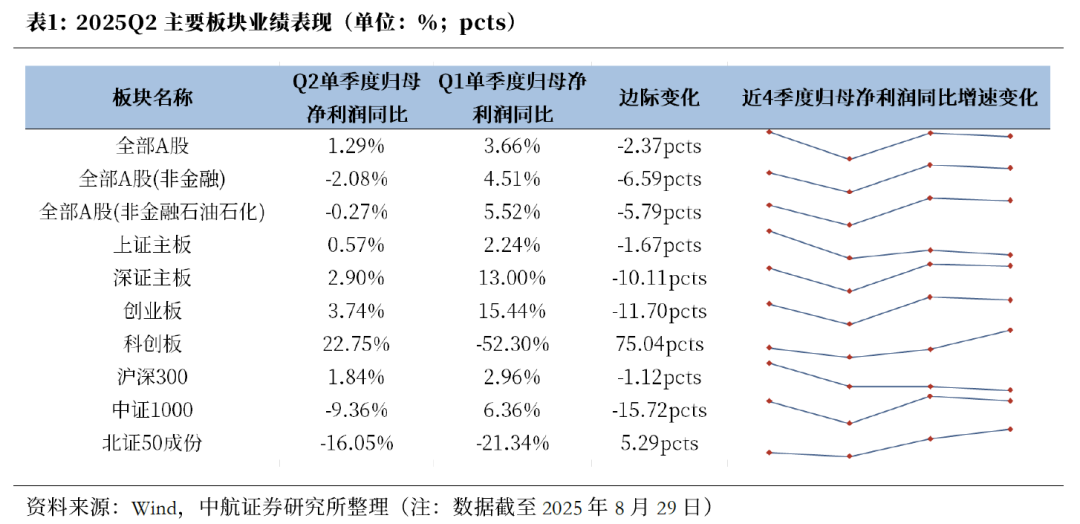

對比主要板塊業績情況,二季度板塊業績表現分化。板塊盈利趨勢上看,2024年四季度以來,僅上證主板仍延續回落趨勢,而深證主板、創業板和科創板近兩個季度較2024年四季度均呈現出見底回升趨勢,其中科創板改善趨勢最爲明顯。邊際變化來看,多數板塊同比增速較一季度明顯回落,其中創業板回落幅度最大,僅科創板改善,且改善幅度大。具體來看,上證主板二季度歸母淨利潤同比爲0.57%,較一季度回落1.67pcts;深證主板保持正增長,同比增速爲2.90%,較一季度增速下降10.11pcts;創業板二季度增速爲3.74%,雖仍保持正增長,但較一季度環比下滑11.70pcts,下滑幅度最大;但科創板表現亮眼,二季度歸母淨利潤同比增速爲22.75%,由一季度同比負增長轉正環比大幅改善75.04pcts。

大小盤風格方面,大盤股業績相對堅挺,而小盤股承壓較爲明顯。滬深300二季度歸母淨利潤同比爲1.84%,保持正增長,較一季度增速環比回落1.12pcts;中證1000則大幅轉負,二季度同比-9.36%,環比下降15.72pcts,顯示小盤股盈利動能偏弱。北證50成份二季度業績雖仍爲負增長-16.05%,但較一季度有所改善,增速提升5.29pcts。

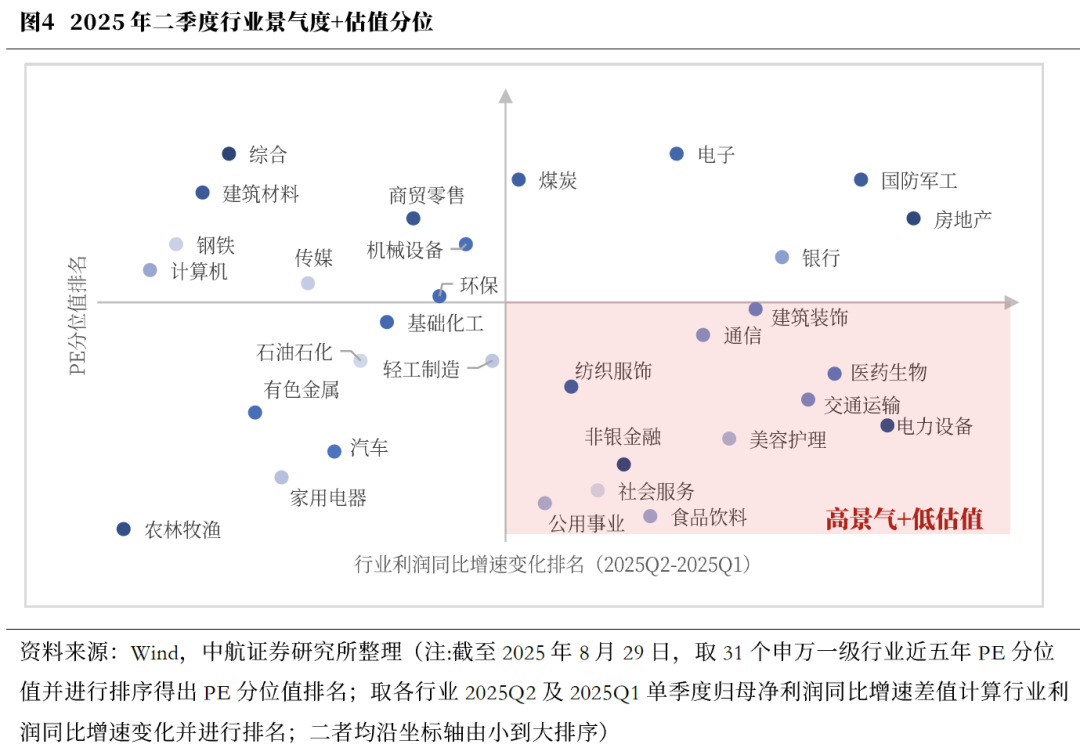

建議關注利潤改善幅度大且估值仍處於相對低位的行業。我們以2025年二季度行業歸母淨利潤增速較2025年一季度的變化來衡量行業景氣邊際改善幅度,以行業市盈率處於近五年的歷史分位數來橫向對比個各行業的估值處於相對的高位或低位。截至8月29日,估值處於相對低位分位數,且2025Q2 利潤同比增速較2025Q1改善較快的行業,包括電力設備、美容護理、交通運輸、醫藥生物、食品飲料、非銀金融、社會服務、公用事業、紡織服飾、通信、建築裝飾。

中航證券軍工組認爲,拋開短期市場情緒擾動,軍工行業的長期邏輯依舊堅實且清晰。行業的核心驅動力源於“把人民軍隊建成世界一流軍隊”這一戰略定性,這構成2027、2035、2050年三階段目標的底層邏輯,標誌着軍工又一個黃金時代的序幕開啓。在這一戰略指引下,軍工行業或將徹底告別此前單純依靠事件驅動的週期性波動模式,進入成長與價值並重、景氣度持續提升的發展新階段。

投資建議:

往後看,國內反內卷政策初步見效,人工智能產業趨勢得到上市公司業績驗證,短期市場波動不改變牛市趨勢。結構上,人工智能、券商、稀土或將成爲A股階段性主線。後續關注國內“反內卷”與內需刺激方面的政策部署,以及“十五五”規劃政策線索。