Arm盤後狂瀉8%!財報揭露手機業務壓力,晶片製造轉型受質疑

TradingKey - 晶片架構設計巨頭Arm(ARM.US)最新一季財報營收和淨利潤遜色,且隨著公司加大對AI技術和向晶片製造商轉型的新商業模式的投入,下一財季的利潤指引也不及預期。業績不達標,疊加新策略商業化和手機業務前景蒙塵,Arm盤後股價暴跌超8%。

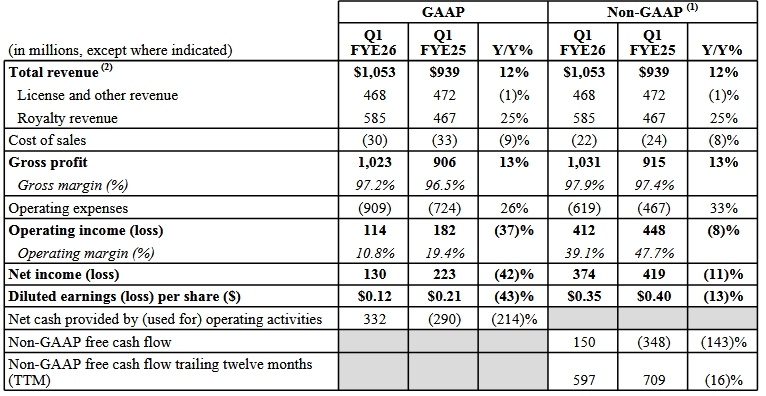

7月30日週三美股盤後,Arm公佈了截至2025年6月30日的2026財年一季度財報,當季營收同比增長12%,至10.5億美元,略低於預期的10.6億美元;淨利潤從去年同期的2.23億美元下滑42%,至1.3億美元;非GAAP每股盈利35美分,符合預期。

【Arm2026財年Q1財報主要財務指標,來源:Arm】

Arm指出,這是公司有史以來第二好的季度營收,也創下最佳的一季度營收記錄。

其中,特許權使用費收入年增25%至創紀錄的5.85億美元。授權收入同比小幅下降至4.68億美元,與預期一致,主要是由於相較於強勁的2025財年,授權協議的簽署時間和規模,以及來自未結訂單的貢獻出現正常波動所致。

不過,相較於上季業績的增長,投資人更加關心未來利潤指引的遜色和業務前景的風險。

Arm預計,二季度營收將在10.1億至10.1億至11.1億美元之間,符合預期的10.6億美元,但調整後每股盈利的預期為0.29至0.37美元,中值不及預期的0.36美元。

CEO Rene Haas表示,該公司正在向晶片設計之外的領域增加支出,以迎接AI的繁榮。支出激增短期內將影響利潤,但長期有助於實現更強勁的增長。

Arm目前的創收源於授權收入和特許權使用費(或版稅),前者是Arm向晶片廠商授權其設計架構所收取的一次性授權費,後者指的是晶片廠商在使用Arm架構設計製造晶片並銷售後按一定比例收取的費用,兩者佔比分別為55%和45%。

隨著Arm的主要客戶開始構建自己的晶片設計能力,Arm也正在尋找第二增長曲線,向晶片製造廠轉型。

Haas透露,Arm可能會開發小型晶片模塊Chipltes,這類晶片既可以集成到定製晶片中,也可以作為一個獨立的晶片而存在。但他拒絕透露更多細節,如半導體類型或何時發佈。

但有分析師表示,這一轉型策略可能存在執行風險。這意味Arm需要跟晶片製造商展開激烈競爭。

此外,Arm的版稅收入大多數來自智慧手機市場,而川普關稅正在令手機市場的增長承壓。公司CEO表示,智慧手機行業的增長並不像他們預期的那麼強勁。

另一家專注於智慧手機晶片的公司高通新一季財報也印證了這一點。高通二季度手機晶片營收年增速從上一季的12%下滑至7%,且不及分析師預期,拖累整體營收增幅有限。