2026六大IPO,不是馬斯克贏?Google才是幕後莊家!

AI 播客

2026年美國IPO市場預期熱絡,SpaceX、OpenAI、字節跳動、Anthropic、Databricks及Stripe等科技巨頭計畫上市。Alphabet(谷歌母公司)透過早期大規模投資,在這些潛在IPO公司中扮演關鍵角色,展現其戰略佈局。谷歌早期對SpaceX的投資,預計將帶來千億美元的帳面利潤。這種透過廣泛投資建立科技生態系統的策略,不僅強化其雲和AI業務,也為其估值修復和未來發展奠定基礎。對投資者而言,持有Alphabet股票,可視為間接參與2026年IPO盛宴的機會。

TradingKey - 如果2025年美股IPO市場已經讓你感受到興奮,那麼2026年的超級IPO年勢必讓你的錢包難以閒下來。雖然還有許多確切消息待確認,但含特斯拉CEO馬斯克牽頭的太空商業公司SpaceX的六大IPO已經點燃華爾街對於明年重磅科技獨角獸輪番上市的熱情。

2026年美國IPO市場注定不平凡,不止有大搞「火星移民」的SpaceX計畫融資上市,AI時代代名詞OpenAI、盈利水平直逼Meta的字節跳動、拳打ChatGPT的企業級AI模型開發商Anthropic也有意走入公開市場,AI數據獨角獸Databricks和Paypal勁敵Stripe也難抵普通投資人分一杯羹的熱情。

在投資人期待明年馬斯克帶著1.5萬億美元估值的SpaceX在交易所敲鐘、等待OpenAI和Anthropic上演決一死戰好戲之際,一個現象引起了注意:在這些改變世界的科技獨角獸公司背後,谷歌的身影無處不在。

谷歌在2015年投資了還處於發射任務「屢戰屢敗」階段的SpaceX,與谷歌雲業務高度契合的API企業應用思路令谷歌加碼投資、成為亞馬遜之後Anthropic的「第二大金主」,其在Databricks和Stripe的投資則體現其對AI數據價值和支付創新的長遠佈局。

2026年擬上市公司 | 目前估值 | 部分持股的公司/基金 | IPO可能性 |

SpaceX | 1.5萬億美元 | Alphabet(谷歌股母公司)、Private-Public Crossover ETF、Destiny Tech100 | 馬斯克確認2026年中後期上市 |

OpenAI | 5000億美元 | Nvidia、Microsoft、Suro Capital、Destiny Tech100 | 路透社:2026下半年或2027年初遞交申請;Altman暗示因資本需求而可能IPO |

字節跳動 | 4800億美元 | Oracle等 | 2021年有意上市後擱置 |

Anthropic | 1830億美元 | Alphabet、Nvidia、Cisco、Qualcomm、Amazon、Zoom、Salesforce | 已聘請律所並與投行初步討論 |

Databricks | 1340億美元 | Alphabet、Nvidia、Microsoft、AT & T、Amazon、Salesforce | CEO於2025年初透露已準備好上市,待時機成熟 |

Stripe | 1067億美元 | Alphabet、American Express、Visa、Destiny Tech100 | eToro、Klarna等上市增加金融科技公司IPO討論度 |

在我們熱衷於討論Gemini 3模型如何在性能測試中擊敗GPT 5的時候,谷歌似乎早已透過廣泛投資佈下科技世界基礎設施的天羅地網,在數據、資金、生態和話語權都有自己的位置。

ChatGPT問世的時候,所有人都正在為谷歌的搜尋帝國捏一把汗。加上反壟斷案纏身、拆分風波此起彼伏,谷歌股票估值在七巨頭中長期抬不起頭。而現在看來,谷歌在質疑聲中已為科技基礎設施的集中兌現做好準備。

類似標的 | 差異化 | |

SpaceX | Rocket Lab | SpaceX提供全頻段運載火箭發射服務和Starlink衛星互聯網,擁有自建星鏈生態;Rocket Lab主打商業和政府中小發射市場 |

Anthropic | Microsoft | Anthropic建構企業級Claude模型,專注私有安全AI平台和授權企業使用;微軟提供多源AI模型整合 |

Databricks | Snowflake | Databricks偏向AI原生的數據湖倉,強調AI模型驅動的數據分析和企業智能;Snowflake是雲原生的數據倉儲,注重多雲支援 |

Stripe | Paypal | Stripe是新一代支付API/B2B SaaS龍頭,提供企業級支付解決方案;Paypal是成熟的消費者支付平台,定位消費者錢包服務 |

對於普通投資者來說,參與SpaceX和Anthropic這類巨無霸的IPO存在較高的門檻和風險,但透過持有谷歌這一隻公開股票,其實相當於間接買入一張「2026年 IPO全家桶」的入場券。

對谷歌而言,透過持有SpaceX等公司原始或早期股權,它不只是在做財務投資,更是在完成一場跨越資產重估、估值修復和生態閉環的戰略合圍。

由於在會計處理上通常採用成本法來覆蓋持有少數股權且無控制權的投資,除非所投公司發生巨大估值改變或出售,谷歌財報往往對這類股權「秘而不宣」。

但在2025年4月公佈第一季財報時的一筆80億美元「未實現收益」打開了財富大門,這筆「意外之財」後來被深挖出來,是SpaceX的一次估值調整所致。三季度財報中的那筆107億美元的股權證券淨收益,後來被發現部分源於對Anthropic的投資。

僅以SpaceX為例,如果其在明年夏天成功以1.5萬億美元的市值上市,谷歌十年前以不到10億美元投入、目前持股約7.4%的投資將增長至超1000億美元。

在甲骨文等巨頭還在因擴張計畫而面臨自由現金流緊缺和經歷被投資人懲罰的痛苦之際,谷歌卻在將資產負債表長期隱藏的「未實現收益」兌換為巨大的帳面利潤或現金流。

在谷歌本身現金流營運狀況相對穩健的情況下,所投私營公司在2026年的集中上市無疑讓谷歌在財務這條道路上沒有後顧之憂,無需消耗核心廣告業務現金便擁有充足的資本彈藥儲備。可以說,2026年每一家獨角獸敲鐘,谷歌都在後台點鈔。

【谷歌自由現金流,來源:Tradingkey】

早期的投資現在來回報,伴隨著還有谷歌估值的強勁修復。在七大科技巨頭中,亞馬遜、微軟和谷歌是僅剩的三家「零賣出」評級的股票,而這隻擁有行業領先技術和優質業務的股票的估值倍數長期比市場整體水平還便宜。

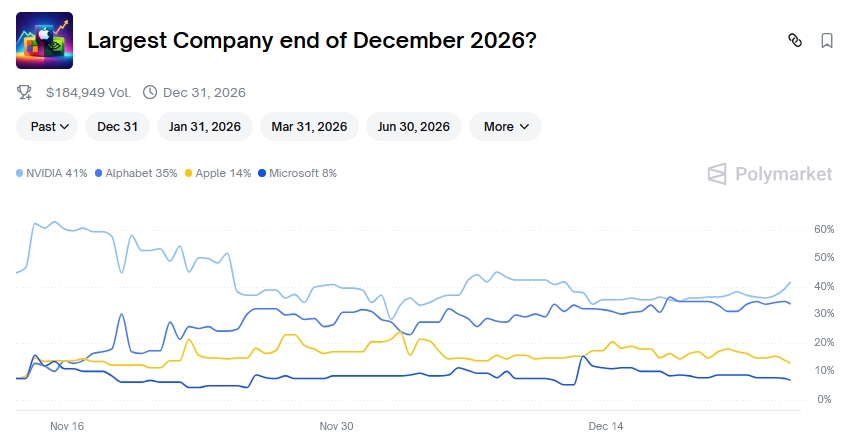

在預測市場Polymarket上有一個很有意思的押注,交易員押注哪隻股票到2026年底會是市值最大的股票。輝達目前以超40%的機率領先,而谷歌以35%緊隨其後且一度超過輝達,而今年輪番爭奪市值榜首的蘋果和微軟被遠遠甩在後面。

【2026年市值最大公司押注,來源:Polymarket】

要追趕輝達,谷歌現在還需要7000億美元的額外市值增長,這相當於一個Visa,或者一個多甲骨文。實際上,谷歌已經在過去5個月完成了一個甲骨文市值體量的增長。

谷歌的風險投資有一個很明顯的特徵,多數時候體現了一種戰略協同,而非財務槓桿。財務和估值給予谷歌的總是可量化的,而谷歌這些跨賽道的投資實則是在建構一個多層次、互補且圍繞雲和AI的全球技術生態,為最核心的雲業務增長「鋪路」和「輸血」。

谷歌角色 | 戰略意義 | |

SpaceX | 早期大股東 | 太空數據中心技術優勢和天然優先合作權;通信連接 |

Anthropic | 核心股東、雲夥伴 | TPU租用、谷歌雲合作協議、Gemini的「B計畫」 |

Databricks | 戰略投資方 | 海量企業級數據,透過谷歌AI工具轉化為商業價值 |

Stripe | 生態夥伴 | 金融科技,支付底層,數字經濟 |

2026年IPO的主角們,大多代表了更符合雲時代和AI時代的新一代基礎設施。在谷歌和Anthropic的合作中,後者不僅使用谷歌自研晶片TPU支援AI模型推理,附帶了數百億美元的雲服務協議。

在競爭OpenAI和微軟生態的同時,佈局Anthropic能確保谷歌自身雲和AI服務不會被邊緣化,加強AI底座的廣度和深度。

可以期待的是,2026年IPO會是谷歌的一次隱形財報季,眾多公司正為谷歌打工和交過路費。谷歌在下的一盤棋是,只要你使用AI、數據、雲、網路,就繞不開它。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。