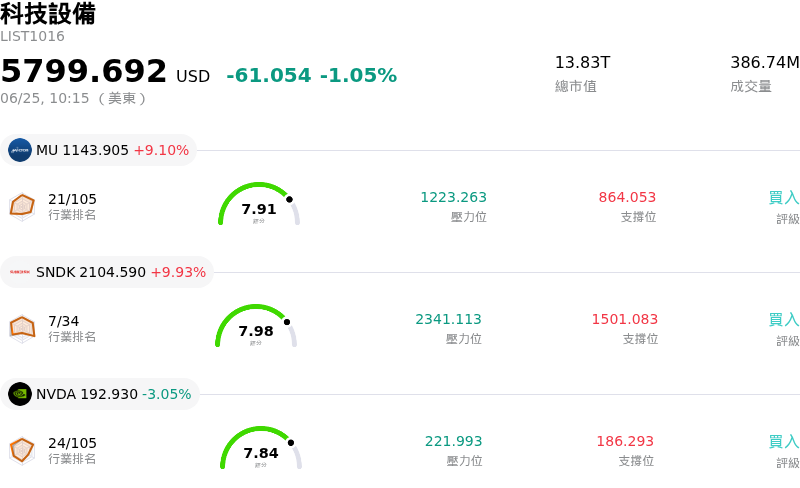

Micron Technology Inc(MU)股票6月25日盤中上漲9.10%:背後推手曝光

Micron Technology Inc (MU) 盤中上漲9.10%,所屬行業科技設備下跌1.05%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 9.10%;閃迪 (SNDK) 上漲 9.93%;NVIDIA Corp (NVDA) 下跌 3.05%。

今日是什么導致了Micron Technology Inc(MU)股價上漲?

美光科技(Micron Technology)在盤中交易中強勁飆升,逆轉了近期整個半導體板塊的波動態勢。最主要的催化劑是該公司公布了表現優異的2026會計年度第三季財報,以及極其強勁的營運展望,這重新激發了整個半導體板塊的投資人信心。這份亮麗的業績表明,人工智慧硬體建設仍處於快速擴張階段,高頻寬記憶體與先進 DRAM 的需求增長速度,明顯快於華爾街原先預估的模型。

在第三季,美光營收達 414.6 億美元,較去年同期增長近四倍,且顯著優於市場共識預期。調整後每股盈餘達 25.11 美元,遠超預期的 20.49 美元。該公司的業績表現受到飆升至 84.9% 的毛利率所支撐,這反映出在結構性供不應求的記憶體市場中,美光擁有極大的定價權。如此優異的獲利能力,說明了在固定製造營運成本保持穩定、而平均售價攀升的背景下,美光所擁有的巨大營運槓桿。

美光遠超先前預估的未來財務指引,進一步點燃了投資人的熱情。對於第四會計季度,美光預計營收約為 500 億美元,遠高於先前市場共識預期的 429 億美元,調整後每股盈餘預計為 31.00 美元。至關重要的是,該公司的毛利率預計將擴大至約 86%。除了這些眼前的數據外,美光還宣布已簽署了具轉型意義的「戰略客戶協議」。根據這些協議,美光已取得 16 份「照付不議」(take-or-pay)合約,鎖定了 220 億美元的前期現金預付款,並確保了未來五年內至少 1,000 億美元的營收。這種結構性轉變大大提高了長期的財務可預測性,並緩解了記憶體產業的週期性風險。

華爾街各大券商對這些資訊披露做出了回應,紛紛大幅調高其目標價。分析師強調,對 AI 優化記憶體的巨大需求正在創造一個更長的上升週期,並可能再持續數個季度。美光透過證明超大型雲端服務商(hyperscaler)的需求正在加速,且有已鎖定的長期客戶承諾作為後盾,其財報成功平息了市場對於人工智慧資本支出即將放緩的擔憂。這引發了機構法人廣泛的買盤,在市場普遍波動的情況下,依然推動該股走高。

Micron Technology Inc(MU)技術分析

Micron Technology Inc (MU) 技術面來看,MACD(12,26,9)數值-7.876,處於中性狀態,RSI數值56.813處於中性狀態,Williams%R數值45.948處於中性狀態,請注意關注。

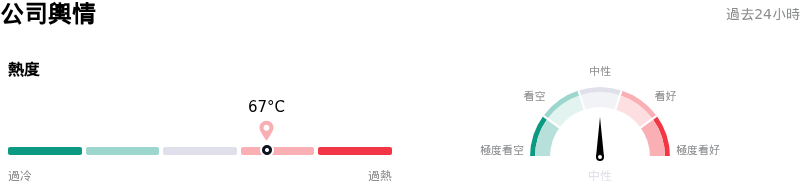

Micron Technology Inc(MU)媒體輿情

Micron Technology Inc (MU) 公司輿情熱度來看,當前熱度67,處於很熱狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Micron Technology Inc(MU)基本面分析

Micron Technology Inc (MU) 處於科技設備行業,最新年度營業收入$37.38B,處於行業6,淨利潤$8.54B,處於行業5。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$1114.85,最高價為$1750.00,最低價為$190.00。

關於Micron Technology Inc(MU)的更多詳情

公司特定風險:

- 激進的資本支出需求:美光將 2026 會計年度淨資本支出指引上調至 270 億美元(包括第四季資本支出進一步增加至 100 億美元),以擴大先進 DRAM 和 HBM 設施。若 AI 基礎設施需求或資料中心建設放緩的速度快於預期,這項創紀錄的投資將帶來沉重的營運槓桿,並對毛利率造成嚴重的下行風險。

- AI 記憶體競爭加劇:儘管第三季表現強勁,美光仍面臨來自三星和 SK 海力士的激烈競爭,這兩家公司都在積極擴大下一代 HBM 的生產規模(例如三星交付 HBM4E 樣品,以及 SK 海力士推進其自身的產能擴張和散熱解決方案)。這威脅到美光的定價權,並可能使市場在 2027 年前重新回到供過於求的局面。

- 極端的估值波動與「完美定價」基準:在 2026 年 6 月 23 日公布財報前,美光股價急劇重挫 13.2%,這凸顯出美光對總體經濟情緒和競爭對手股價修正的高敏感度。隨著其新確立的第四季營收基準達 500 億美元,分析師警告,若未來的季度業績未能取得超乎預期的表現,該股巨大的漲幅將使其面臨技術性疲態以及「利多出盡」的下跌風險。

- 持續進行的專利與產品訴訟:在 2026 年 6 月 24 日的財報更新中指出,美光繼續應對廣泛的專利侵權和法律糾紛,這些糾紛涵蓋其大部分高產量 DRAM 和 NAND 產品,對財務負債、成本增加或營運中斷構成了持續威脅。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。