Lam Research Corp(LRCX)股票6月23日盤中下跌9.90%:真相來了

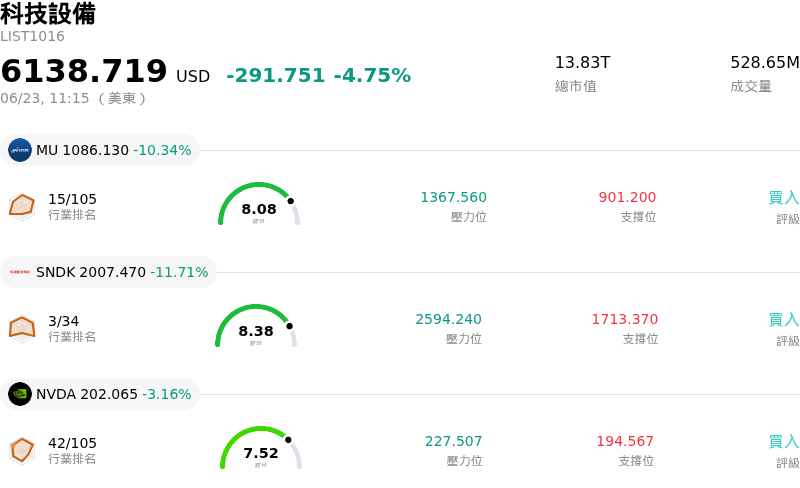

Lam Research Corp (LRCX) 盤中下跌9.90%,所屬行業科技設備下跌4.75%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 下跌 10.34%;閃迪 (SNDK) 下跌 12.19%;NVIDIA Corp (NVDA) 下跌 3.16%。

今日是什么導致了Lam Research Corp(LRCX)股價下跌?

大規模的獲利了結賣壓以及全球半導體股的同步拋售,是造成科林研發(Lam Research)股價急劇下跌的主因。這波拋售潮在亞洲市場加劇,南韓基準 KOSPI 指數暴跌並觸發熔斷機制,主因是主要晶片製造商兼科林研發的重要客戶——三星電子與 SK 海力士雙雙遭遇重挫。這種區域性恐慌迅速蔓延至美股市場,隨著投資人重新評估整個人工智慧基礎設施價值鏈的風險,進而拖累了主要的半導體設備供應商和記憶體製造商。

估值過高加劇了科林研發股價的下行壓力。在對次世代晶圓製造設備需求的樂觀情緒推動下,該股今年以來實現了驚人的漲幅,進而使其估值倍數擴張至遠超歷史常態的水平。相較於五年本益比中位數,該股目前的交易本益比極高,幾乎沒有給投資人留下安全邊際。儘管華爾街機構近期紛紛激進調升其目標價,但市場參與者仍選擇獲利了結,因為他們意識到,預期中由 AI 推動的長期成長已大部分反映在目前的股票估值中。

總體經濟的憂慮和政策動向進一步打擊了投資人情緒。美債殖利率上升,加上市場愈發擔憂聯準會可能維持高利率以抑制通膨,給高估值科技成長股帶來了壓力。此外,持續存在的地緣政治和監管隱憂也加劇了這一狀況。投資人對全球可能收緊半導體出貨出口管制仍高度敏感,這直接威脅到該公司在中國邏輯與記憶體市場的龐大營收佔比。此外,區域性供應鏈風險(例如中東衝突可能導致氦氣供應中斷)也加劇了市場對主要客戶晶圓廠營運放緩的擔憂。

在市場波動的背後,微妙的營運訊號也引發了警惕。儘管該公司近期受惠於強勁的先進封裝動能,將全球晶圓製造設備市場展望上調至 1,400 億美元,但客戶預付款降至多年低點,顯示記憶體資本支出承諾短期內可能出現週期性降溫。這種估值擴張過度、區域硬體板塊困境、總體政策逆風以及潛在客戶動態的交織影響,最終導致了股價的大幅修正,抹去了過去幾個交易日的漲幅。

Lam Research Corp(LRCX)技術分析

Lam Research Corp (LRCX) 技術面來看,MACD(12,26,9)數值10.740,處於買入狀態,RSI數值72.195處於買入狀態,Williams%R數值0.196處於超買狀態,請注意關注。

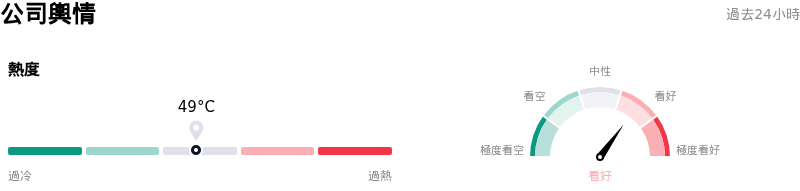

Lam Research Corp(LRCX)媒體輿情

Lam Research Corp (LRCX) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

Lam Research Corp(LRCX)基本面分析

Lam Research Corp (LRCX) 處於科技設備行業,最新年度營業收入$18.44B,處於行業12,淨利潤$5.36B,處於行業8。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$332.58,最高價為$450.00,最低價為$213.00。

關於Lam Research Corp(LRCX)的更多詳情

公司特定風險:

- 極端估值擴張與盤中波動: 在今年以來累計暴漲逾 115%,推升 LRCX 歷史本益比突破 69 倍、預估本益比超過 47 倍之後,該股於 2026 年 6 月 23 日盤中一度重挫達 10.8%,顯示出在股價遠超歷史平均水準的情況下,極易受到突如其來的獲利了結與估值收縮的衝擊。

- 中國營收集中與客戶預付款下滑: 雖然中國佔總營收的 34% 至 35%,但管理階層指引該地區營收將出現季減,加上客戶預付款(該指標與中國客戶高度相關)降至近四年來最低點,使公司面臨營收大幅減速的風險。

- 內部人士重大拋售: SEC Form 4 申報文件揭露,董事 Eric Brandt 在公開市場上處分了 54,500 股,總交易額逾 1,910 萬美元,相當於其直接持股減少了 21.48%,這加劇了投資人對高層在近期估值高峰期進行淨賣出的擔憂。

- 預估系統出貨量成長將急劇放緩: 機構分析師已指出結構性擔憂,即在 3D NAND 記憶體與中國成熟邏輯製程預期雙雙出現週期性降溫的推動下,預估系統出貨量成長率將從 2025 年的 82% 急劇萎縮至 2026 年的僅 3%。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。