Taiwan Semiconductor Manufacturing Co Ltd(TSM)股票6月20日開盤上漲6.86%:背後推手曝光

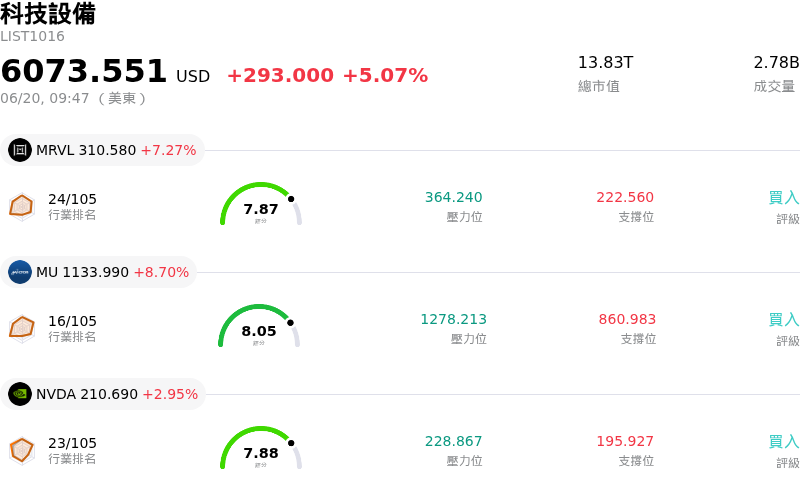

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 開盤上漲6.86%,所屬行業科技設備上漲5.07%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Marvell Technology Inc (MRVL) 上漲 7.27%;Micron Technology Inc (MU) 上漲 8.70%;NVIDIA Corp (NVDA) 上漲 2.95%。

今日是什么導致了Taiwan Semiconductor Manufacturing Co Ltd(TSM)股價上漲?

台積電(TSMC)股價迎來顯著的強勁漲勢,這主要受到人工智慧(AI)領域強勁的長期催化劑、優異的營運執行力以及高度有利的產業動態所推動。作為全球 AI 硬體革命背後的核心引擎,台積電(TSMC)持續受益於市場對先進七奈米以下製程節點的強烈需求。在高效能運算(HPC)與生成式 AI 應用的推動下,這條強勁的產品線鞏固了該公司的市場領先地位,進而促使管理階層大幅上調全年營收成長預測,並將資本支出目標設定在財測區間的絕對上限。

提振投資人樂觀情緒的一大主因,在於台積電(TSMC)強大的定價權。市場盛傳晶圓代工即將漲價,特別是針對炙手可熱的三奈米製程將大幅調升價格,這讓市場確信這家晶片製造商能夠輕易將上游上升的成本轉嫁給客戶。這種防禦性的定價護城河,使該公司即便在積極擴張全球製造版圖的同時,仍能維持其極佳的利潤率與歷史性的獲利能力。

此外,戰略合作也增強了市場對該公司長期供應鏈韌性的信心。台積電(TSMC)近期與艾克爾(Amkor Technology)敲定了一項具里程碑意義的十年期協議,以擴大在亞利桑那州的先進封裝與測試服務。這項合作夥伴關係為美國主要客戶確保了更具整合性的在地半導體生態系統,並有助於緩解地理位置過度集中的風險。此外,台積電(TSMC)在其晶圓廠中更深層地整合了輝達的加速運算平台與視覺人工智慧,預計將顯著改善奈米級缺陷檢測、優化晶圓廠產出,並加速提升整體的製造良率。

同時,市場對先進封裝瓶頸的擔憂也已開始緩解。報告指出,台積電(TSMC)積極擴建其 CoWoS(Chip-on-Wafer-on-Substrate)封裝產品線,有望在今年年底前將目前的產能缺口縮減一半。與此同時,其下一代 CoPoS(Chip-on-Panel-on-Substrate)技術的研發也取得進展,目前已在評估試產線,這為滿足未來 AI 加速器高度複雜的擴充需求提供了清晰的規劃藍圖。

總體而言,這些營運里程碑,結合科技與硬體設備板塊的廣泛上漲,促使華爾街分析師紛紛大舉調高其目標價。憑藉其領先製程生產線的高產能利用率,以及對下一代 AI 平台所需基礎晶片的近乎壟斷地位,該股仍是機構投資人尋求純粹參與 AI 基礎建設成長週期的首選標的。

Taiwan Semiconductor Manufacturing Co Ltd(TSM)技術分析

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 技術面來看,MACD(12,26,9)數值1.931,處於買入狀態,RSI數值63.428處於中性狀態,Williams%R數值5.192處於超買狀態,請注意關注。

Taiwan Semiconductor Manufacturing Co Ltd(TSM)基本面分析

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 處於科技設備行業,最新年度營業收入$122.22B,處於行業2,淨利潤$55.12B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$458.87,最高價為$600.00,最低價為$351.00。

關於Taiwan Semiconductor Manufacturing Co Ltd(TSM)的更多詳情

公司特定風險:

- 未決的美國專利訴訟與進口禁令威脅: 台積電因 Longitude Licensing 與 Marlin Semiconductor 針對其先進製程節點提出的專利侵權指控,目前正接受美國國際貿易委員會(ITC)的調查。隨著初審判決預計於 2026 年 6 月出爐,加上美國國會議員的壓力,該公司正面臨採用這些關鍵 AI 加速器技術所製造的晶片被潛在禁止進口的風險。

- 營收未達市場共識與利潤率壓縮: 台積電 4 月與 5 月的合併營收年增率為 24%,表現低於華爾街共識預期的 35% 單季成長率,顯示第二季營收未達預期的風險極高。此外,2026 年預計高達 560 億美元的龐大資本支出使此一弱勢雪上加霜,若 AI 硬體需求放緩,該公司將面臨嚴重的利潤率壓縮與固定成本利用率不足的風險。

- 因雙供應商策略而失去客戶主導地位: 由於台積電先進產能瓶頸持續存在,主要科技與汽車客戶正積極分散其晶圓代工合作夥伴。Google、AMD 與 Tesla 正積極爭取三星的先進製程服務,其中 Tesla 計劃將其下一代 AI6 晶片交由三星德州廠獨家製造。

- 地緣政治逆風與出口限制: 台灣可能對中國實施先進 AI 晶片出口管制所帶來的逆風,加上日益收緊的貿易限制與美國的監管審查,恐將威脅台積電獲取全球客戶的管道,並加劇現有的兩岸地緣政治風險。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。