Apollo Global Management Inc(APO)股票4月30日收盤上漲5.34%:關鍵驅動因素揭曉

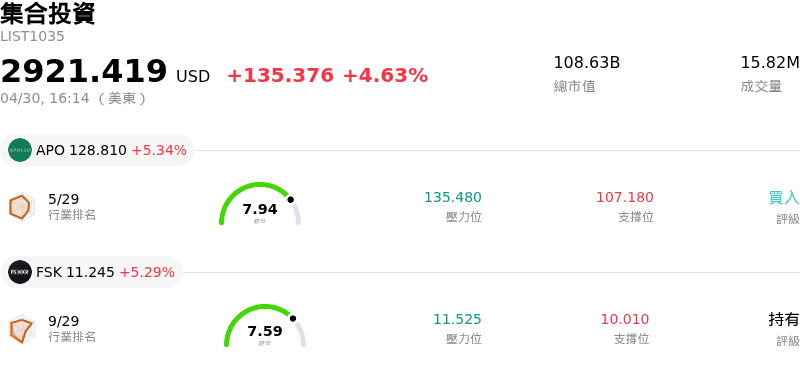

Apollo Global Management Inc (APO) 收盤上漲5.34%,所屬行業集合投資上漲4.63%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Apollo Global Management Inc (APO) 上漲 5.34%;FS KKR Capital Corp (FSK) 上漲 5.29%;Oxford Lane Capital Corp (OXLC) 上漲 1.92%。

今日是什么導致了Apollo Global Management Inc(APO)股價上漲?

Apollo Global Management (APO) 股價出現上漲走勢,並伴隨著顯著的盤中波動。這一正面位移似乎主要受一系列策略性擴張舉措及持續的交易活動所推動,進一步突顯了該公司在另類資產管理領域的成長軌跡。

近期重大的企業發展可能助長了投資者的樂觀情緒。本週稍早,Apollo 管理的基金宣佈達成協議,將透過資產剝離交易收購 Forvia 的內飾業務集團(Interiors Business Group),此舉預計將擴大 Apollo 在汽車領域的佈局。在此之前,該公司已於 4 月下旬宣佈收購 Pembina Gas Infrastructure 40% 的股權。此外,今日的報導指出 Apollo 是爭奪 LNG Canada 專案大量股權的公司之一,進一步強化了積極擴張的態勢,並顯示出強勁的項目儲備與未來資產增長的潛力。這些行動顯示出該公司正自信地進行資本部署,並積極尋求機會以增強其手續費收入資產。

盤中波動的部分原因可能歸因於即將發布的財務揭露所帶來的錯綜前景,以及持續存在的法律考量。該公司將於下週發布 2026 年第一季財報,其另類淨投資收益的初步估計顯示年化報酬率低於先前指引,儘管這發生在大盤(以 S&P 500 指數為代表)年化總報酬率為負值的期間。然而,該公司先前預期與手續費相關的收益將實現強勁增長。這種前瞻性財務數據的混雜,加上持續進行的證券集體訴訟帶來的法律與聲譽風險,可能導致了整個交易日內情緒的波動。儘管存在這些疑慮,多位分析師仍維持對 APO 的正面評級,理由是該公司強大的市場地位和可靠的手續費收益,這可能在波動中為股價提供了支撐。

Apollo Global Management Inc(APO)技術分析

Apollo Global Management Inc (APO) 技術面來看,MACD(12,26,9)數值[2.94],處於買入狀態,RSI數值58.04處於中性狀態,Williams%R數值-30.81處於超賣狀態,請注意關注。

Apollo Global Management Inc(APO)基本面分析

Apollo Global Management Inc (APO) 處於集合投資行業,最新年度營業收入$31.85B,處於行業1,淨利潤$3.29B,處於行業1。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$137.46,最高價為$165.00,最低價為$115.00。

關於Apollo Global Management Inc(APO)的更多詳情

公司特定風險:

- Apollo Global Management 面臨重大的法律與聲譽風險,因其正涉及證券集體訴訟,首席原告截止日期為 2026 年 5 月 1 日。該訴訟指控公司領導層(包括執行長 Marc Rowan 和前執行長 Leon Black)與 Jeffrey Epstein 之間存在未披露的通訊及商業往來,據稱這些行為與公開聲明相矛盾。

- 該公司過往獲利表現不一,在過去四季中曾兩次未達市場預期,並已發出警告稱其「另類投資」組合在 2026 年第一季的年化收益率僅為 6%,低於管理層 11% 的全年指引目標,部分原因在於其融資部門 ATLAS SP Partners 的收入降低。

- 在過去一年中,Apollo 的表現顯著遜於大盤,包括標普 500 指數及 iShares 美國金融股 ETF,這主要受到高利率與金融環境收緊等總體經濟及週期性壓力驅動,這些因素正導致交易活動放緩並減少績效費的實現。

- Apollo 以信貸為主且與保險掛鉤的業務模式,特別是其子公司 Athene,正因其在當前利率環境下利差的可持續性及資本部署速度而面臨審查。艾奧瓦州一位高階保險監管官員強調了與私募股權支持的保險公司相關的系統性風險,因為這些公司將保戶資金轉向不透明的私募信貸。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。