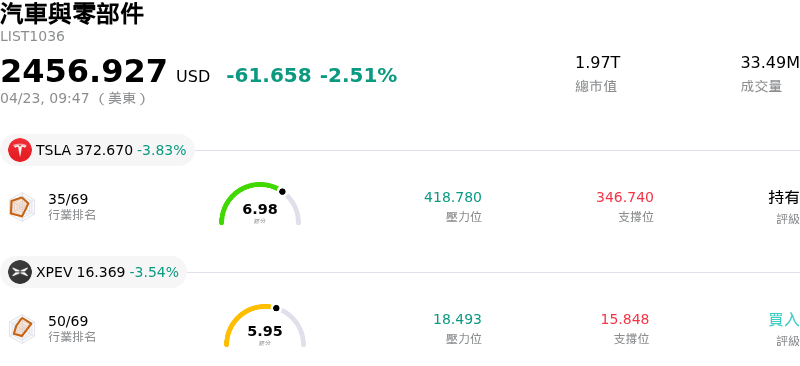

Tesla Inc(TSLA)股票4月23日開盤下跌3.83%:投資者必看的核心資訊

Tesla Inc (TSLA) 開盤下跌3.83%,所屬行業汽車與零部件下跌2.51%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Tesla Inc (TSLA) 下跌 3.83%;Quantumscape Corp (QS) 上漲 25.03%;Xpeng Inc (XPEV) 下跌 3.54%。

今日是什么導致了Tesla Inc(TSLA)股價下跌?

儘管第一季財報表現優於預期,Tesla 股價於今日(2026 年 4 月 23 日)盤中仍出現顯著波動並走低,主因似乎是投資者對該公司更新的資本支出計劃及其儲能業務的疑慮所致。

Tesla 公佈 2026 年第一季每股盈餘與營收均超出分析師預期。調整後盈餘增至每股 41 美分,高於分析師平均預估值,且營收年增 16%。該公司同時表示,全球電動車需求出現回溫,並產出 14.4 億美元的正向自由現金流,令市場感到意外。這些積極的財務指標最初帶動股價在財報公佈後的盤後交易時段走高。

然而,隨著該公司揭露其大幅調升 2026 年資本支出指引後,市場情緒發生逆轉。Tesla 目前預計今年投資將超過 250 億美元,較先前預估的 200 億美元增加 50 億美元,且幾乎是 2025 年 85.3 億美元支出的三倍。這項激進的支出計劃主要投向其在人工智慧、機器人以及包括 Cybercab、Semi 和 Optimus 機器人在內的自動駕駛技術等雄心勃勃的計畫,而 Terafab 等新項目也促成了資本支出的增加。

投資者對資本支出的增加反應負面,因為這預期將導致今年剩餘時間的自由現金流轉負,進而引發對這些高額投資短期投資報酬率的疑慮。分析師對此看法不一,部分分析師認同 Tesla 的長期 AI 願景,但對其商業化時程及對自由現金流的影響持懷疑態度。例如,富國銀行(Wells Fargo)指出,儘管資本支出正在上升,但短期回報可能有限。

此外,通常表現強勁的能源開發與儲能業務在 2026 年第一季意外放緩。該部門營收年減 12% 至 24.1 億美元,儲能部署量較去年同期下降 15%,且較 2025 年第四季大幅下降 38%,低於分析師共識。儘管 Tesla 財務長表示該業務本質上具有「波動性」,且仍預期全年部署量將高於 2025 年,但第一季的表現仍可能加深了投資者的憂慮。

令市場更為不安的是,部分報告指出,第一季財務業績雖然優於預期,卻是依賴於「有疑問的手段」,例如一次性保固準備金釋放與關稅退稅,掩蓋了核心汽車業務缺乏潛在成長的事實。Tesla 交付的車輛少於預期,且產量超過銷量,導致庫存水準增加,這可能迫使下一季度減產。此外,針對 Tesla 全自動駕駛(FSD)軟體的監管調查仍在進行中,且不斷增加的訴訟疑慮也可能帶來重大的財務風險。

整體而言,儘管財報帳面數據優於預期,但市場焦點已轉向大幅增加的資本支出與預期的負向自由現金流、儲能部門意外疲軟,以及對汽車業務成長品質的潛在質疑,最終導致今日股價走低。

Tesla Inc(TSLA)技術分析

Tesla Inc (TSLA) 技術面來看,MACD(12,26,9)數值[-5.00],處於中性狀態,RSI數值53.97處於中性狀態,Williams%R數值-30.22處於超賣狀態,請注意關注。

Tesla Inc(TSLA)媒體輿情

Tesla Inc (TSLA) 公司輿情熱度來看,當前熱度73,處於很熱狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

Tesla Inc(TSLA)基本面分析

Tesla Inc (TSLA) 處於汽車與零部件行業,最新年度營業收入$94.83B,處於行業6,淨利潤$3.79B,處於行業3。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$400.38,最高價為$600.00,最低價為$24.86。

關於Tesla Inc(TSLA)的更多詳情

公司特定風險:

- 2026 年資本支出指引上調至超過 250 億美元,高於先前預測,預計將導致今年剩餘時間的自由現金流為負。

- 第一季交車量未達分析師預期,且加州註冊量下降 24.3%,顯示需求轉弱以及來自對手電動車製造商的競爭加劇。

- 該公司面臨超過 20 起進行中的訴訟與調查,包括過失致死索賠和歧視指控,潛在財務風險估計高達 145 億美元。

- 分析師評論指出,Robotaxi 和 Optimus 等關鍵人工智慧(AI)項目的商業化時程比預期緩慢,引發市場對這些領域重大投資短期回報的疑慮。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。