2025年美元年中收官:貶值10%創1970年代以來最差H1,下半年繼續跌?

TradingKey - 隨著川普高關稅政策的影響從提高通膨演變為美國例外論消退和美國資產大撤離,疊加聯準會獨立性受到質疑和降息預期升溫,2025年上半年美元指數意外暴跌超10%,與華爾街2024年底的美元走勢預期相去甚遠。

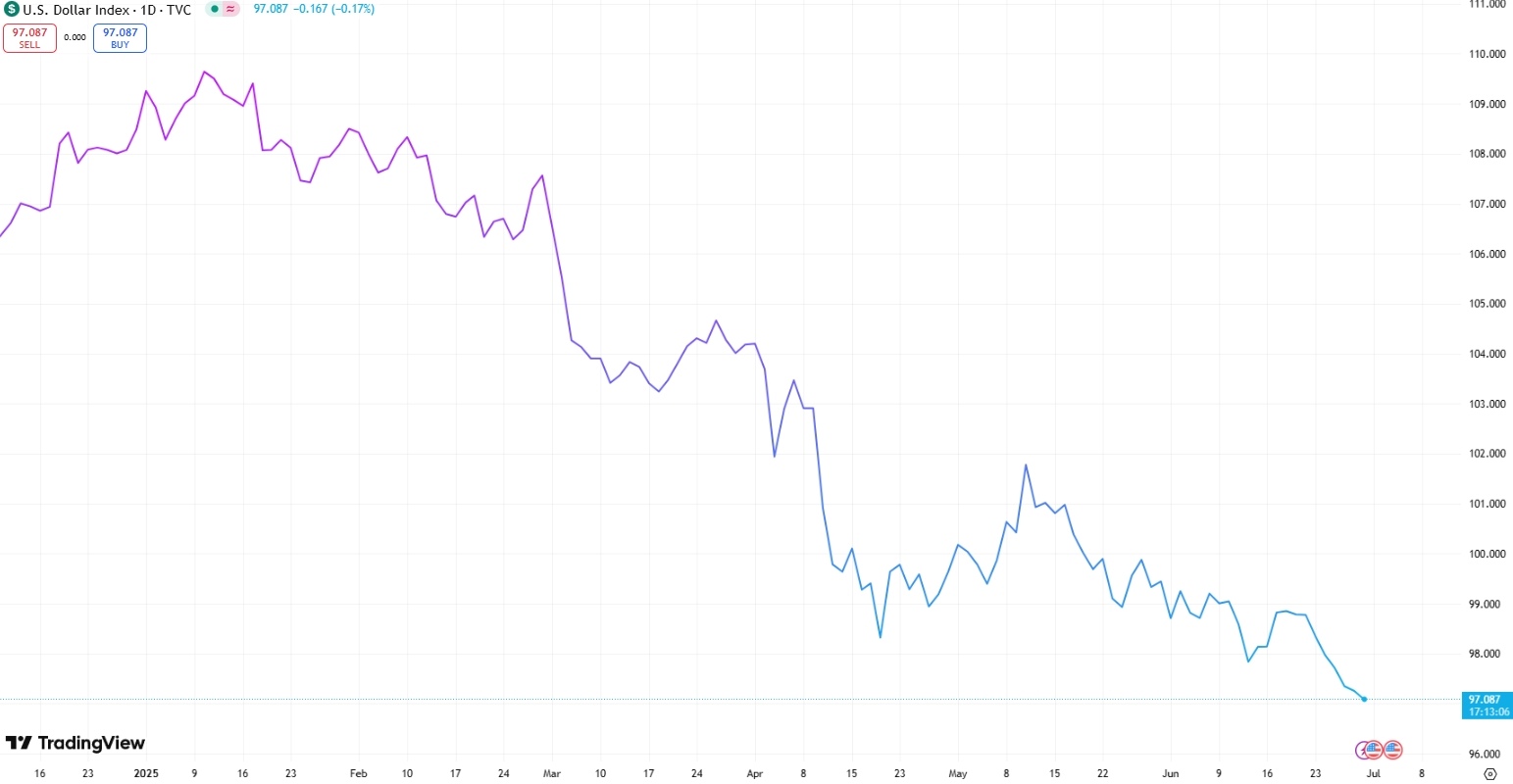

美元指數(DXY)今年已連續6個月單月下跌,從年初的110左右一度跌破97。截至6月30日,美元指數報97.09,處於近三年低位,上半年以來下跌約11%。

【2025年美元指數走勢,來源:TradingView】

此外,彭博美元指數今年以來下跌8.8%,為該指數2005年創建以來最差的上半年表現。據路透社報道,美元指數預計將創下上世紀70年代初自由浮動匯率時代以來上半年的最大跌幅。

在2024年底,鑒於對川普2.0政府實施的對外征稅、對內減稅的預期,經濟學家預計美國通膨將不可避免反彈,從而支撐聯準會長期保持利率不變的立場和延續2024年的強勢美元的走勢。

巴克萊分析師曾表示,川普政府肯定對美元有利。此前不少華爾街大行預計,歐元兌美元可能將迎來1:1的平價時代。

然而,川普關稅力度之強和范圍之廣令全球投資人感到擔憂,川普施政的反復性也削弱了他們對美國政府政策的信心。川普法案第899條款的資本稅,以及川普與鮑爾的政見衝突引發的聯準會獨立性挑戰,種種因素令「拋售美國」成為2025年二季度的一股熱潮。

6月底,即將卸任的國際清算銀行(BIS)行長Agustín Carstens表示,美國引發的貿易戰和其他政策變化正在破壞長期建立的經濟秩序,全球經濟正處於「關鍵時刻」。

去美元化加速

據智庫OMFIF最新發佈的針對75位央行儲備管理者的調查顯示,70%受訪者表示,美國的政治環境限制了他們投資美元的意願,該比例是去年調查的兩倍多。

美元失守去年調查中的最受歡迎貨幣地位,今年排名跌至第七,歐元和人民幣在去美元趨勢中受惠最多。

同時,在已經以創紀錄的記錄增持黃金後,有40%的央行計劃未來10年內繼續購買黃金。

聯準會獨立性挑戰:下一任主席名單

信安資產管理的首席全球策略師Seema Shah指出,過去兩週,美元並沒有像預期那樣從中東緊張局勢(以色列與伊朗衝突)加劇中受益,表明美元的避險地位受到了損害。

展望下半年美元走勢,川普提及的聯準會下一任主席候選人名單和聯準會獨立性將是重要影響因素。4月以來,川普多番公開炮轟聯準會主席鮑爾以施壓降息,甚至使用「愚蠢」、「頑固的騾子」、「太遲先生」等詞匯描述鮑爾。

近日,川普透露他有三到四位鮑爾的繼任者人選,並將挑選希望降息的人來擔任下一任聯準會主席。不過,美國財長貝森特淡化提前提名主席傳聞,試圖維護美國權威機構的主導穩定形象和穩定市場波動。

Shah認為,如果美國政府在接下來幾個月就宣佈下一任Fed主席,那將會產生相當大的混亂。這可能會再次引發人們對美國機構信譽和可靠性的擔憂,這通常是人們不喜歡的事情。

美國財政擔憂

美國共和黨正在竭力推進的「美麗大法案」引起市場對美國財政健康程度的更大擔憂,因為一些備受爭議的減支和創收措施可能仍難以彌補大規模減稅帶來的赤字壓力。

美國國會預算辦公室(CBO)預計,川普法案的參議院版本將會給美國未來10年的赤字增加約3.3萬億美元——政府收入減少4.5萬億美元、支持減少1.2萬億美元。

三菱日聯金融預計,受美國財政和貿易政策持續不確定性影響,美元仍面臨週期性下行壓力。川普的法案可能導致財政債務激增,這將是進一步損害美元的關鍵驅動因素。

摩根士丹利和法國興業銀行預計,下半年美元可能維持弱勢。摩根大通表示,今年年底衡量美元強弱的指標可能還會下跌2%。