中國上半年GDP增長報喜,內需擔憂仍令2025年CPI面臨2009年首次通縮

TradingKey - 在積極的宏觀政策發力下,中國2025年二季度國內生產總值(GDP)以5.2%的增速超預期增長,帶動上半年GDP增長5.3%並超過原定目標。美國關稅戰並未打擊中國進出口的增長韌性,但分析師提醒道,內需相對疲弱可能難改2025年通縮前景。

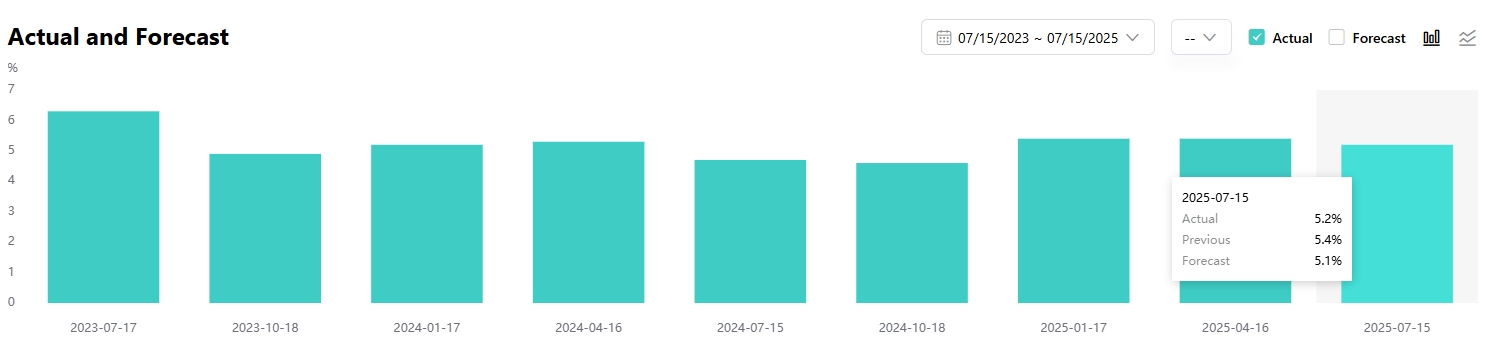

7月15日,中國國家統計局公佈,二季度中國GDP同比增長5.2%,超過國內外經濟學家預期的5.1%,較一季度的增速5.4%小幅回落。

【中國國內生產總值GDP年增速,來源:TradingKey】

2025年上半年GDP同比增長5.3%,達到660536億元。其中,第一、二、三產業增加值年增速分別為3.7%、5.3%和5.5%。

國際統計局聲明稱,上半年更加積極有為的宏觀政策發力顯效,經濟運行延續穩中向好發展態勢,展現出強大韌性和活力。同時,外部不穩定不確定因素較多,國內有效需求不足,經濟回升向好基礎仍需加力鞏固。

細節之處暗含擔憂

總體來說,中國交出了超過預期的上半年經濟成績單,但經濟學家從表現分化的細化數據上依然看到了保持穩健的挑戰。

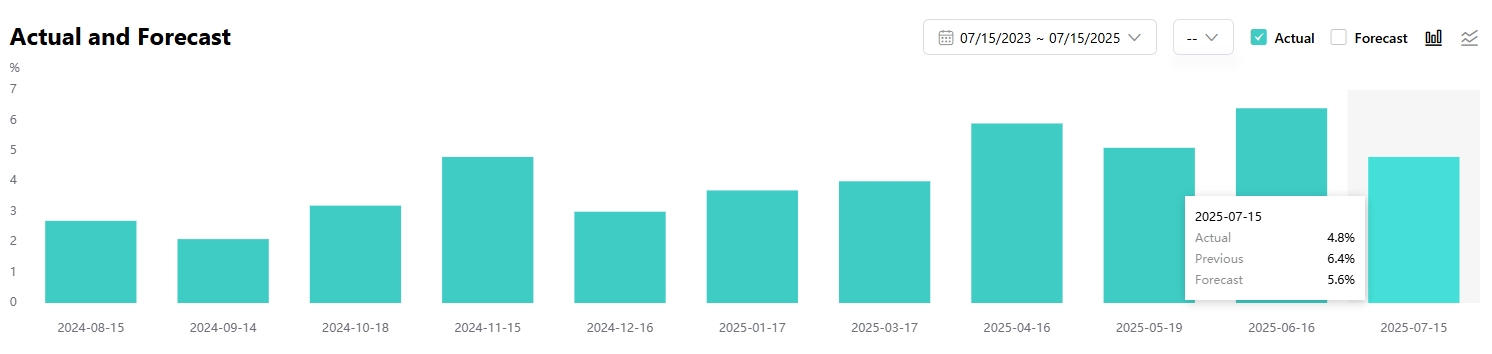

6月工業產出同比增長6.8%,高於預期的5.6%。而同期代表國內需求的零售銷售增速從5月的6.4%下滑至4.8%,放緩幅度超過預期的5.6%。

【中國零售銷售增速,來源:TradingKey】

興業銀行經濟學家表示,這是供應強勁、但國內需求疲軟的景象,而出口韌性難以持續。

彭博經濟學家認為,二季度GDP增長放緩相對溫和,但細節引發了對前景的擔憂。政策製定者不能放鬆警惕,下行風險依然較高。

上半年經濟增速超過官方原定的5%目標使得分析師猜測,下半年推出更進一步的寬鬆政策的必要性下降。中國人民銀行也強調過,並不急於部署廣泛的寬鬆政策,而是提供有針對性的信貸支持。

凱投宏觀分析師表示,隨著出口將放緩,財政支持的順風逐漸消退,今年下半年的增長可能會有所放緩。

據路透社調查,受到川普貿易戰和消費承壓的影響,經濟學家預計中國三季度GDP增速放緩至4.5%,四季度增速為4.0%。

中國銀行研究院的經濟展望較為樂觀,預計中國接下來兩個季度經濟增速分別為5%和4.6%,全年維持5%的增長。

通縮壓力依然存在

鑒於零售銷售和房地產數據依然不給力,澳新銀行經濟學家認為,通貨緊縮仍然是主要威脅;結果表明,任何一次性的努力,如補貼,都不是消費復甦維持可持續性的秘訣。

彭博經濟學家David Qu和Eric Zhu也預計,中國經濟面臨的形勢是需求面臨壓力,這可能會體現在全年消費者價格指數的下降上,可能會出現2009年以來的首次年度通貨緊縮。

他們預計,2025年中國CPI將同比下滑0.1%,扭轉2024年0.2%的增長趨勢。此外,生產設價格指數預計下滑3.0%,從去年的2.2%跌幅進一步惡化。

招商銀行則認為,外部環境不確定性、居民收入增長和房地產市場波動等因素可能會對單月消費增長造成較大波動,但預計下半年社會零售銷售將延續增長態勢。

該行指出,以舊換新政策的加力擴圍是主要驅動力,2025年政策補貼規模預計在3000億元的基礎上進一步擴容。